一、行业介绍

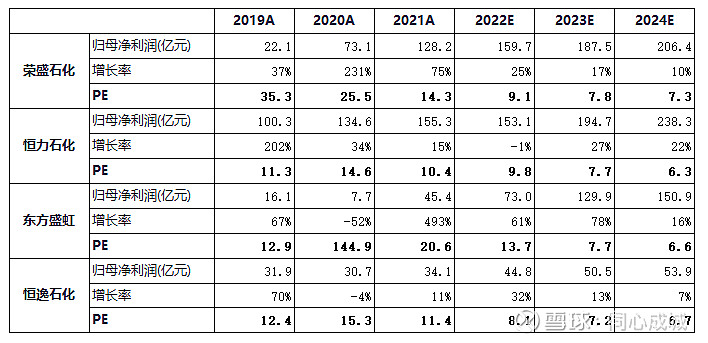

我为什么关注炼化呢?大家看一下这几家炼化公司的净利润增长和估值情况。

这是券商对于几家公司的一致预期数据。都是两位数的归母净利润增长,一位数的估值。看起来兼具安全边际和成长性啊。是否真的如此呢?

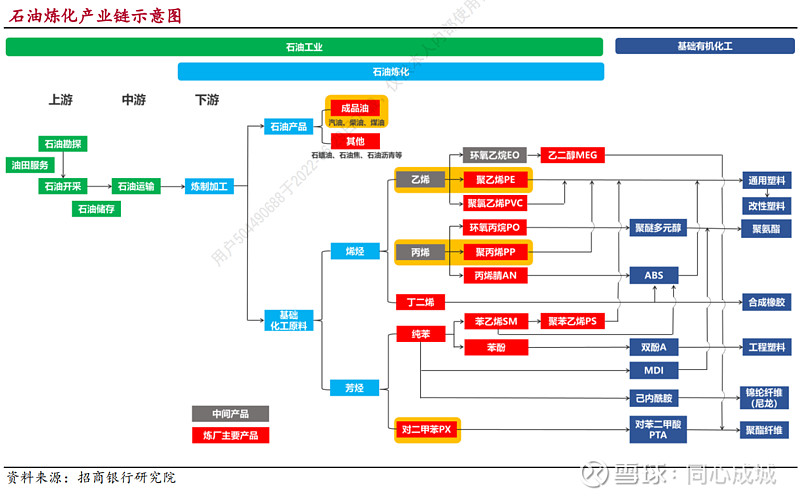

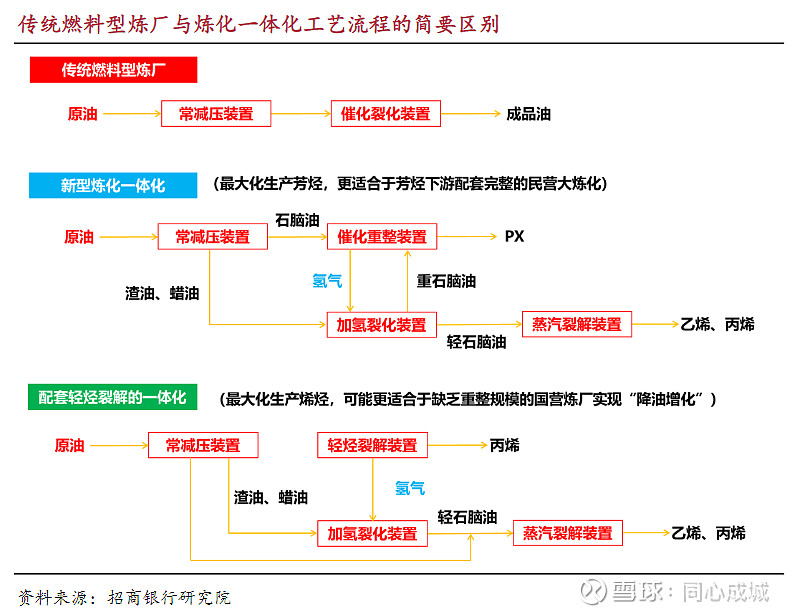

我们从产业链来进行一个梳理。上游就是石油的勘探、开采和运输等。中游就是石油的炼化,炼化是一个非常复杂的工作,包括常压蒸馏、减压蒸馏、裂化、裂解、催化重整等。

前两者叫一次加工,后面的叫二次加工。我们常说的炼化公司的产能指的是常减压蒸馏的产能。

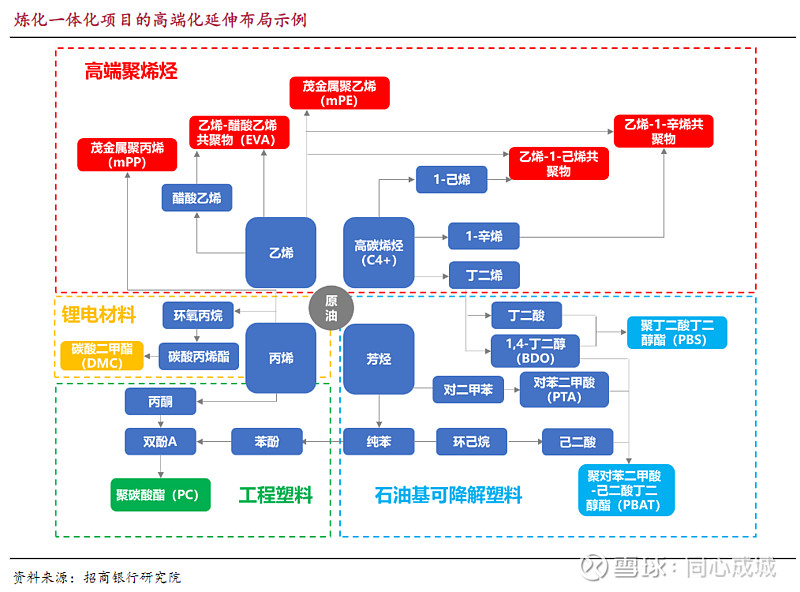

蒸馏就是把原油加热,不同温度会有不同的物质蒸发,通过冷却设备,得到不同的馏分,包括成品油,乙烯、丙烯等烯烃,笨、对二甲苯(PX)等芳烃。这些东西再进行进一步加工,就会制造出一些中间化工产品,最终生产下游应用领域非常广泛的各种塑料、橡胶、粘结剂、化纤,最终的应用领域包括服装、家电、汽车、家居生活用品等各个领域。可以说炼化行业跟整个国民经济具有非常高的相关性。

二、投资看点

熟悉了整个产业链之后我们来看看,炼化行业的主要投资看点有哪些呢?主要包括下面4点:

1、新建产能规模更大,效率更高

这体现在三个方面:成本优势、工艺优势和降油增化。一个是新设备比较先进,可以使用价格更低的重油,成本更低。

二是尼尔森复杂系数位于世界前列,恒力石化是世界第一,荣盛石化控股的浙石化排世界第五。

这个尼尔森复杂系数是什么呢?我们前面讲了常低压蒸馏是一次加工,裂化、裂解、催化重整等就是复杂的二次加工工艺,这个二次加工工艺占比就是尼尔森系数。

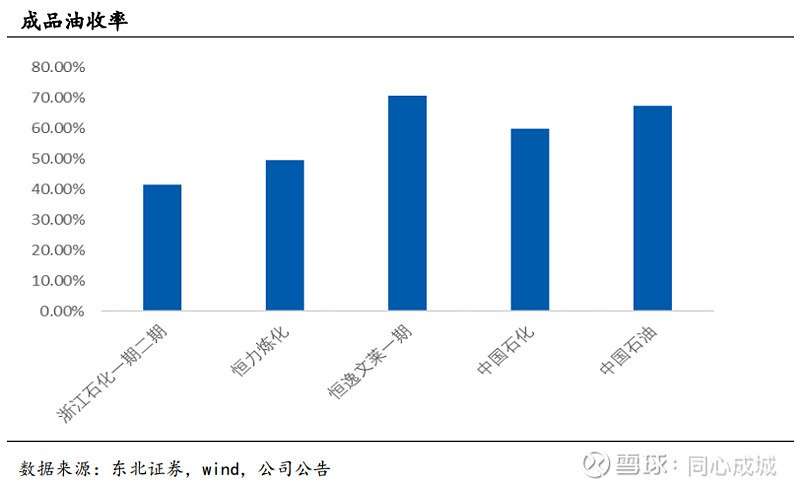

三是成品油收率低。就是炼化过程中多产生化工品,少产生成品油,因为成品油是增值率低、供给过剩的产品,目前的一个整体趋势就是降油增化。

2、国产替代加速进行中

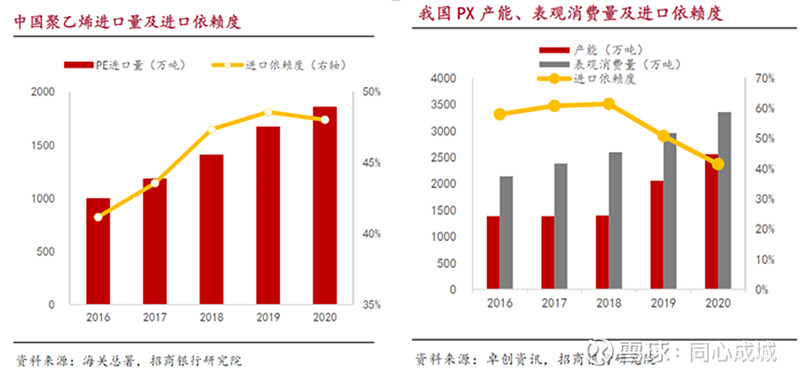

石油化工品里面中,烯烃里面的乙烯(聚乙烯)和芳烃里面的PX,对外依赖度是很高的,都在40%左右,现在民营大炼化上来之后,逐步国产替代,比如PX,有望下降到20%左右。

3、一体化战略降低成本,提高柔性

这些民营大炼化大多从最下游的纺织起家,现在向供应链上游延伸到聚酯(涤纶)、PTA、PX、原油,产业链越长,初始成本越低,毛利率越高,而且对于周期的把握和防控能力就越强。

另外,新型一体化炼化设备具有柔性,可以根据市场的需求在芳烃、烯烃产品见进行转化,提高市场适应能力。

与此同时,全产业链中大量的中间化工品产出也有助于企业发展精细化工和新材料业务。

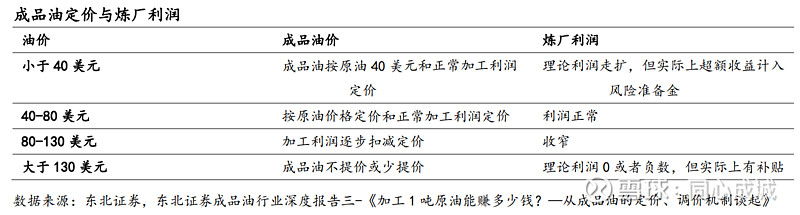

4、油价高位回落,企业盈利能力提升

这是东北证券做的一个不同油价区间,炼化企业盈利能力变化的测算。随着油价的下跌,企业的盈利能力肯定是越来越好。虽然现在对于油价的走势判断还有争议,但我个人判断,油价是会回落的。

三、风险分析

有这么多向好的因素,炼化行业当前是不是很好的投资时机呢?有句话说的好——他做的全都是对的,但他生在一个错误的时代。

我们前面讲了炼化行业的下游涉及服装、家电、汽车、日用品等各个领域,跟整体经济的相关性非常高。但当前的大形势是“欧美经济衰退预期非常强烈”,虽然炼化直接出口占比都不是很高,但他的下游却是出口占比很高,如果欧美经济真的衰退的话,炼化行业一定是在劫难逃的。

这是这个行业的主逻辑,主要矛盾。

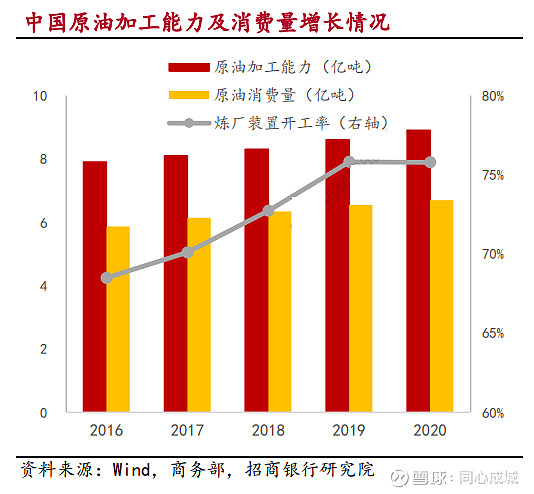

第二个风险就是行业产能过剩的风险。

2020年我国原油消费量6.7亿吨,按合理开工率(85%)测算,原油加工能力过剩约1亿吨/年。国务院《2030年前碳达峰行动方案》提出2025年国内原油一次加工能力控制在10亿吨以内,这意味着未来4年的净增空间仅有1亿吨。现阶段已获批的在建项目已接近1.5亿吨。

2020年烯烃、芳烃产出量合计约为1亿吨,占原油加工量的15%左右。在“降油增化”趋势下,预计未来5年化工原料的产出占比将提升至20%以上,产能过剩危机预计将逐步浮现。全面过剩,或将成为行业未来五年的主基调。

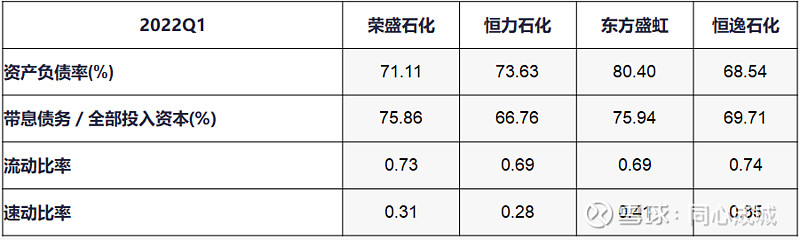

第三个风险,就是炼化企业高负债的风险

这是几家主要炼化企业的负债率和偿债能力的数据。

可以看得出,负债率都很高。而且作为民营企业,他们的融资成本比国企也要高,我没有做详细的测算,但听卖方分析师说平均在6%左右。

周期顶部叠加高负债是非常可怕的一件事情,如果后面周期下行了,这些企业的财务压力、盈利压力都会非常大的。

四、投资机会

梳理完这些风险,是不是又觉得这个行业没什么投资机会了?我个人认为,行业整体确实不是很好的投资时机。但也还有部分领域存在投资机会。

一个是高端聚烯烃,这里大部分领域都是中石化、中石油这些大型央企占据优势。EVA粒子目前还是民营企业为主。而且EVA最近的价格仍然维持高位,从卖方的测算来看,未来两年供需仍然处于相对紧张的状态,是可以关注的方向。

如果要投资EVA需要注意的一点是:该业务在公司的占比。你看这波反弹中,联泓新科EVA业务占比30%多,反弹了150%左右,东方盛虹EVA占比10%多,反弹接近翻倍,而荣盛石化因为营收规模太大,EVA占比不到10%,他的反弹幅度只有不到40%。

另外一个是锂电材料主要是电解液里面用到的DMC溶剂,这部分现在供需矛盾已经大大缓解,价格回到了原来的位置,但中长期看是一个增长比较快的方向。

工程塑料和可降解塑料,本人没有什么研究,就不不做讨论了。

好,今天就先聊这些,希望对小伙伴们有所帮助,欢迎关注我们雪球“同心成城”、号公众“老友投资笔记”,与一群专业投资者一起交流,共同进步。