A股上市的42家银行股中共有10家农商行,昨天我说了其中的5家,分别是常熟银行、苏农银行、江阴银行、无锡银行、张家港行,另外还有5家我再把数据统计汇总如下:

这5家农商行分别是瑞丰银行、沪农商行、渝农商行、紫金银行、青农商行,A股上市10家农商行中,江苏省占了6家,上海、重庆、浙江、山东各占1家,而江苏2016年左右这些上市农商行还得感谢当时的刘士余掌门人,这些农商行刚上市时的各项指标,特别是资产质量,也是非常的差,与现在的全国农商行平均水平差不多,通过上市改造、再加上本身自炼内功,加强管理,其基本面发生了翻天覆地的变化。有些隐隐有进入第一梯队之势,如常熟银行、苏农银行,包括沪农商行、渝农商行,估值、股息也很有竞争力。具体的每家银行指标表上统计的比较详细清楚了,认真阅读,横向经向对比就可以看明白。下面我结合现在的银行股行情,主要从估值方面来对他们进行简单点评,当然是粗线条的,真要感兴趣,打算买入的,还有很长的路要走,如果仅仅看到某人提出的某个观点就下场,说明我们在投资之路上还没有入门,只能作为引子。

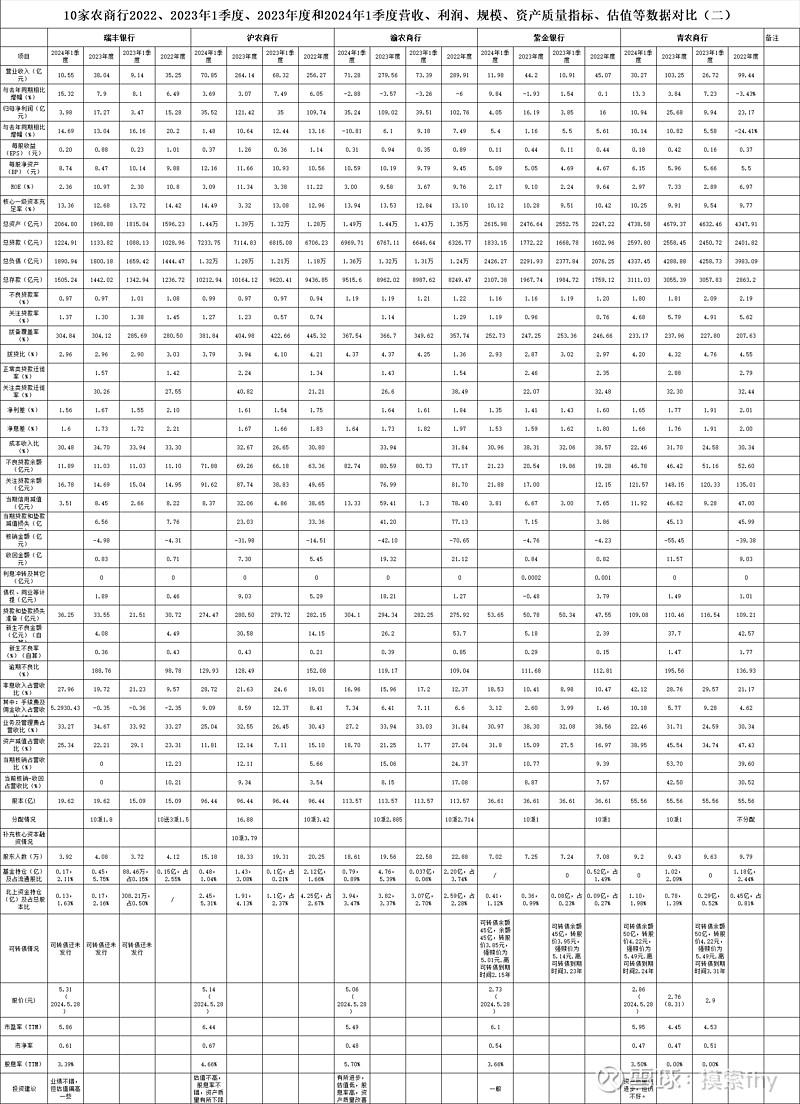

6、瑞丰银行:处于浙江绍兴地区,地方经济也是非常发达的,业绩和资产质量处于银行第二梯队,2023年度股价涨幅为+3.90%,2024年以来+11.18%,好于大盘,但弱于整个银行业,现在的股价2024.5.28收盘5.28元,PE(TTM)5.86,PB0.61,股息率3.39%,2023年股价表现还是非常不错的,2024涨幅有所落后,其也有可转债要发行,按现在的市净率发行还是有一定的难度。其估值在城商行、农商行中也不占优势,我还是处于跟踪观察阶段。2023年、2024年的营收、业绩增速还保持在2位数以上资产质量指标上面,逾期不良比、关注率、正常类贷款迁徙率有所升高,需要注意,也是一只有潜力的成长性农商行,继续纳入观察。

7、沪农商行:2023年以来,业绩增速不错,资产质量有所下降,估值不高,股息率较好,性价比不错,可关注。2023年度股价跌幅为+3.69%,2024年以来+41.81%,俨然也成为了银行股的领头羊,远好于大盘和整个银行业,特别是在2023年股价还有所涨幅的情况下,应该有机构进入扫货,我看了一下进入2024年以来,北上资金也是持续加仓,2024年1季度持仓2.45亿,占5.31%。现在的股价2024.5.28收盘8.14元,PE6.44,PB0.67,股息率4.66%,除了市净率还有所偏低外,其他估值指标与其他银行相比并没有什么优势,可机构已经进来了,特别是公募基金还没有批量进入,股价仅仅有所恢复上涨是不会满意的,持有的投资者持股待涨即可,我们要提高对银行业估值的忍耐度,今后别说5-6倍市盈率,就是10倍,甚至15倍了你也不要惊讶。我举一个例子,煤炭行业,许多基金就是2023年、2024年才重仓介入了,不管不顾煤炭业业绩下降、周期性的事实,利用资金优势,就是把股价往上做,有些还创出了近年的新高,我们的公募基金几万亿的体量,过去在银行业的配置是远远低于银行所占的权重的,大概在2%以上,大都还是一些指数基金被动配置,现在高层提倡价值投资,重视分红和标的的基本面,银行业整个群体从新被公募基金重视指日可待,现在还仅仅是部分先知先觉的机构进来了一点,今后还会有越来越多的机构资金进场的,银行股的投资者安心持仓,持股守息、等待过激即可,我可以这样说一句,银行业的估值提升不上来,上证3000点就不会站稳,只有把以银行为代表的具有稳定盈利,良好的基本面和可观的红利的蓝筹股群体估值提上来,中国的资本市场才会有未来,那些靠白酒、医药、消费、新能源、芯片等行业都担不起这个大旗,为啥?过去炒作的太厉害了,已经透支了今后几年的未来,如何上去的还会如何下来,当然其中也是有很小一部分基本面持有优秀的,估值合理的也是可以跟随上涨一些的,但其中的绝大部分股价还要处于回归之旅。过去炒作的基金重仓股还是要慎入。

8、渝农商行:业绩增速和资产质量中等,估值偏低,2023年反而受市场挖掘,2023年股价涨幅+24.40%,排在了股份行、城商行、农商行第一名,几大行由于中特估、汇金等国家队下场增持才表现好一些。谁也没有想到渝农商行会表现那么突出,市场先生的脾气真不好把握啊,有时便宜就是硬道理,其2024年以来股价涨幅+24.40%,也是不错的,2024年5月28日收盘股价为5.06元,PE为5.49,PB为0.48,股息率为5.70%,看看其估值,虽说2023、2024年整体涨幅50%以上了,仍然具有不错的价值,股息率还有5.70%,在整个银行股中也是很高的,2023年的派息率10派2.885元,比2022年度的10派2.714元也提高了6.30%,非常符合现在市场重视分红+增长的投资逻辑。

9、紫金银行:2024年5月28日股价为2.73元,2023年涨幅1.53%,2024年以来+7.01%,PE为6.10,PB为0.54,股息率为3.66%,给人的感觉就是没有什么特别出彩的地方。我暂时没有持仓,仅跟踪观察;业绩增速低+资产质量中等+机构进场意愿不强,竞争优势不大,估值不高,但吸引力不大,性价比一般。

10、青农商行:2024年5月28日股价为2.86元,2023年涨幅-9.34%,2024年以来+9.16%,PE为5.95,PB为0.47,股息率为3.50%,不要看着其2024年1季度营收增速为13.30%,非息收入占比为42.12%,比较高。主要是投资收益,可持续性不强。我暂时没有持仓,仅跟踪观察,营收和业绩增速同比环比进步较大+资产质量一般般,关注率不高,+机构进场不明显,竞争优势不大,估值不高,2022年不分配,2023年10派1元,吸引力不大,性价比一般,不介入,给我印象最深的是其2023年度正常类贷款迁徙率2.88%,关注率4.32%,逾期不良比为195.56%,都太高了,说明了其资产质量远远没有出清。

以上各个个股的观点仅仅是我个人的看法,肯定不客观,具体如何选股、如何配置、仓位多少、持有时间多长?如何跟踪?每个投资者都会有自己的一套办法,只要是自己弄明白的,想通了的投资逻辑,就可以实践。再根据标的的基本面变化情况进行调整即可。

由于我采用的是分散持有成长性银行股的投资策略,现阶段持有的城商行仓位大一些,农商行也有部分仓位,如常熟银行、苏农银行等,有些就是为了可转债套利配置的,今后也会根据每个季度、年度财报数据的展示和基本面的变化进行调整,有的球友说最好能更前瞻的发现各个银行的基本面变化趋势,等财报公布了,就慢人一步了,有些个股股价已经调整许多了,过去我也尝试了几次,根据自己的预测和股价走势提前增减仓位,可实践下来非常不理想,为啥,真实的业绩、财报数据与我们自己的主管预测差异很大,银行的财报信息保密工作做的相对较好,机构与我们小散在信息获取时间上面优势并不大,而机构的调仓决策相对我们散户还不如我们灵活,他们还需要经过一定的流程才能大面积调仓换股,而我们个人在获得财报信息的当天晚上加班研究,形成投资决策后第二天开市时集合竞价就可以操作完成,这2年银行股的调仓换股工作我都是这样完成的,从效果来看还是不错的,准确率相对高一些。如果根据股价走势来进行调仓,反而可能陷入机构设置的陷阱,如成都银行,每次财报公布前机构都会提前挖坑,让那些自以为聪明投资者入瓮,以为主力提前获得不好的财报信息而提前减仓而跟着跑路。毕竟我们的A股市场“K线在前,公告在后”屡试不爽,确实在银行股上是个特例,这也是我重仓银行股的原因之一,毕竟主力、筹码、资金、市场偏好这些方面我们散户没有任何优势,老老实实的分析基本面,靠自己的认知,靠标的的分红和成长去赚钱更靠谱一些,尽量不预测,只应对,承认自己只是一个普通人,靠勤奋能赚年化10-15%的收益就满足了,过高的收益预期不是自己的能力所能达到的。

2023年已经过去,从股票市值上来说损失不小,可进入2024年,去年的亏损已经全部补上,并取得了不错的短期收益,在去年4季度成长性银行股股价最低迷的时候,我没有减仓一股,反而增加了一些仓位,并写了《成长性银行股持续阴跌,怎么办?》系列文章,希望看到的银行投资者都能坚持下来,想想去年那么困难的情况下我们都坚持下来了,现在机构给我们三瓜两枣就想让我们让出底部宝贵的成长性银行股筹码?可能吗?过去过山车坐了几次了,再坐几次又何妨?想在某个行业、标的上赚到应该赚到的钱。没有一定的定力和耐心是不可能的,某个银行大V减仓从不是我卖出标的的理由,客观独立理性的思考,根据标的基本面变化,估值性价比和自己的机会成本才是我增减仓的原因。现在在我的认知和能力范围内,虽说成长性银行股股价估值有所上涨,可其估值股价仍然具有很大的投资价值,内在价值还远远大于市场价值,股息、基本面还在持续不断的增加,在A股的5000多家股票中、我能理解的标的中,我个人认为成长性银行股还是最具有投资性价比,所以我不会减仓,因为建仓后我没有更好的标的可以替换,我的持股原则就是常年满仓,根据基本面变化情况优化调仓,靠标的的基本面成长获取收益。虽说我现在不调仓,但对其他行业的优秀标的跟踪、分析、研究也是要抓紧的,只有理解更多的优秀标的,才能优中选优,才能给自己更多的选择,增加自己的机会成本,我也知道,其他行业中肯定存在着比成长性银行股更有投资性价比的标的,只是需要我们去发掘到他,不懂不做还是要坚持的,银行大V减仓自己获利巨大的标的,并不是银行的基本面出现了变差的迹象,可能是其找到了更有投资性价比的标的,如果我也找到了并能理解他,我也会更换的,不与股票谈恋爱也是投资的一种常识,所以我们不要对某个大V减仓银行耿耿于怀,投资策略、方法是千姿百态的,丰富多彩的。

农商行还有一个特点,就是股本,市值都相对比较小,处于江浙一带的农商行还有地域优势,经济好转时业绩的爆发性也比较强,其股价在底部也横盘了5-6年时间了,银行股真是有板块性行情时,肯定会受到机构的青睐,到时股价的爆发性也是非常强的,持股守息,等待过激即可,股价不涨,我们持股收息,股价大幅上涨即过激了,我们可以滚动操作,增加收益也行,以价值、基本面为锚即可。

由于我本人主要持有成长性银行股,即主要就是城商行、农商行,我的观点认知很可能偏激,其他人仅供参考,投资决策还是靠我们自己决定,因为只有我们自己才能对我们的资金亏赚负债。

@今日话题 @翼虎 @太原 @浦发银行发哥 @知易行难大叔 @估值的救赎 $沪农商行(SH601825)$ $常熟银行(SH601128)$ $成都银行(SH601838)$