成都银行昨天晚上公布了2023年度和2024年1季度财报,由于其没有公布2023年业绩快报,认真仔细的把年报、季报看了一遍,各项数据基本都在自己的预期范围之内,要说超出我预期的项目就是规模仍然保持超高速的增长,2023年和2024年1季度贷款增速分别达到惊人的28.27%和10.42%,这可以说是一个恐怖的增长了,像平安银行这个指标仅仅增长的2%以上,我还经常接到平安银行客服推荐的个人信贷业务,差别是如此的大,在息差下降的大背景下较好的实现了以量补价,这也是成都银行营收还能保持较快增长的原因。另一个项目就是成都银行的资产质量保持的那么优异,不良率、关注率、拨备覆盖率、正常类贷款迁徙率、新生不良率都是那么的低,除了贷款拨备和债权拨备与杭州银行还有所差距外,其他隐隐有赶超之势,我说杭州银行和成都银行是成长性银行股的双子星,也是名至实归。2023年度现金分配为10派8.968元,达到章程规定的占净利润的30%以上,这对于还处于高速成长性的成都银行来说,确实难能可贵的。其现在的股息率在42家A股上市的银行股中应该名列前茅的,比6大行、招商银行都要高,可成长性比他们强的多。

要说有什么瑕疵的地方,就是成都银行2023年4季度净利润为35.14亿,是2023年各个季度里面最高的,由于20222年4季度其业绩基数比较高,要保持较高的业绩增速对于其2023年4季度业绩并不好做,可成都银行也是尽了力了,得益于其优异的资产质量基础,从其贷款拨备和债权拨备里面拿出了一部分来保证其2023年4季度的业绩增速,从2023年全年来看,其贷款拨备余额仍然比2022年提高了24.28亿元,并且仍保证了其资产质量各项指标仍处于行业最优。到了2024年1季度,其信用减值计提和贷款拨备余额就有恢复了快速增长,整体是良性的,其2023年报和2024年1季报整体可以给出90分以上的高分。

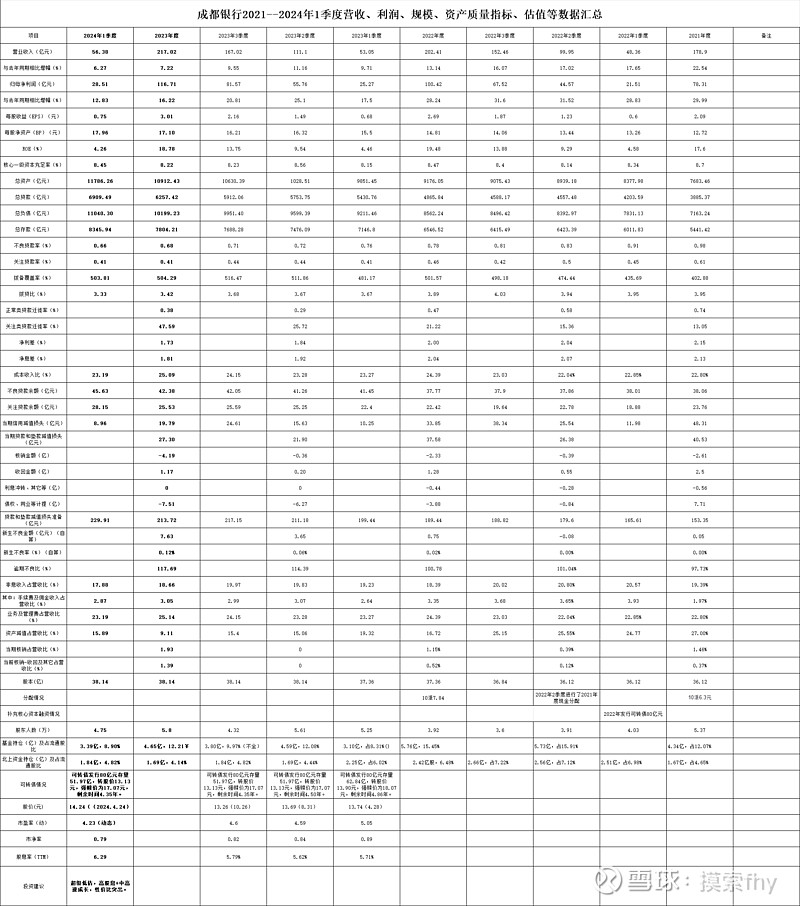

下面我们具体看一下其2023年报和2024年1季报所展示的各项数据,为了看得清楚明白和便于对比,我把2023年报和2024年1季度数据和其2021、2022年、2023年1、2、3季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、逾期不良比等)。

下面我对其2023年报和2024年1季报一些重要的数据进行解读如下:

1、营收情况:2023年1、2、3、4和2024年1季度单季营收分别为53.05亿、58.05亿、55.92亿、50.00亿、56.38亿元,整体来看,成都银行各个季度营收比较均衡,到了2024年1季度,营收基本也是单个季度的高点附近,比2023年同期增长了6.27%,比已经公布财报的杭州银行、平安银行都要高,在银行业净息差持续下降的大背景下,确实显得鹤立鸡群,这主要得益于其规模的高速增长,实现了以量补价。我们可以看一下其利润表部分营收数据:

从以上表格可以明显的看出,成都银行2023年度和2024年1季度营收增长6%以上的原因是利息净收入的增长,2023年度和2024年1季度利息净收入同比分别增长6.87%和8.05%。在净息差大幅下降的大背景下,通过以量补价实现营收较快增长,合情合理,即支持了当地经济发展,自己又获得不错的经济受益。

2、我们看一下存贷款等规模增长情况:

从以上表格可以看出,成都银行的规模增速是非常高的,2023年度总资产、总贷款、总负责、总存款增速分别为18.92%、28.27%、19.12%、19.21%,2024年1季度分别为8.01%、10.42%、8.25%、6.94%;特别是贷款增速非常高,排在42家A股上市银行的首位应该没有什么悬念,比全国银行系统的平均水平高出1倍以上,其存款中个人活期和企业活期存款都是持续增长,贷款中个人贷款也是持续增长并且增速并不低,这与一些股份行这2个方面的颓势形成了鲜明的对比,这也映射了成都区域经济的高速发展和地产景气度相对较好的现状,非常合理,从2024年1季报数据来看,这种势头还是在一直持续的。只有肥沃的土壤才能生长出良好的庄稼。

3、下面说一下净利润情况吧,其实营收增速和资产质量稳定以后,净利润增速就是水到渠成的事,由于二级市场投资者的重视,这个指标也是上市公司最好调节的指标之一,特别对于银行业,管理层通过财报可调节的数据和余地都比较大,我们作为长期投资者,不能仅仅看看净利润增长情况,更要看明白净利润增长背后的东西:息差趋势、规模增速、资产质量、现金分红多少、拨备余额等指标,有时这些背后的指标反而更重要。成都银行2023年净利润增速16.22%,2024年1季度为12.83%,看着好像并不太高,在银行业现在经营现状的大背景和自身2022年高基数的情况下,还是不错的,应该还是能排在银行股的前列的。现在银行业净息差降低趋势接近尾声,其他银行大都陷入营收负增长、靠释放拨备反哺利润才能勉强实现净利润为正的时刻,成都银行还能取得营收6%以上增长,净利润实现2位数以上的增长确实不容易的,等净息差到底后,仅靠其规模的增速就能轻松实现营收和利润20%以上的增长,杭州银行公布了2024年1季度业绩增速21.11%后,我就说这是银行业的天花板,大部分银行2024年1季度是营收负增长、业绩勉强维持正增长,特别是6大行、股份行,只有具有地域优势的部分城商行、农商行才能实现营收、利润的较好增速,净利润增速也仅仅是10%以上,想达到杭州银行的20%以上增长,难。

4、净资产收益率2022年、2023年、2024年1季度分别为19.48%,18.87%、4.26%,其ROE已经是42家A股上市银行的第一名了,2023年度比曾经的优等生招商银行的16.22%还高出2.56个百分点,比其他银行优势更加明显,我看杭州银行2024年1季度其ROE为4.99%,因为其ROE还处于爬升阶段,优势也是非常大。现在ROE表现较好的就是城商行这个群体了,6大行、9大股份行和部分农商行的ROE都在向10%靠拢,好的高一些,差的低一些,而具有区域竞争优势的城商行则往15%考虑,ROE的高低对长期持股的投资者受益影响非常大,值得投资者重视,常言说选择大于努力,同样投资者银行股,这几年投资兴业、浦发、民生的与投资成都、江苏所获得的受益是大不相同的,就是这个道理。

5、核心一级资本充足率2024年1季度为8.45%,2023年度为8.22%,2022年度为8.47%,这对于处于高速成长期的成都银行来说,非常不容易,规模高速扩张,净息差持续下降,按理说是非常消耗核心资本的,这得益于成都银行利润增速比较高,还有部分持有可转债的大股东折价转股补充部分核心资本,另一方面是新的资本新规在2024年开始执行,成都银行的资产和负债结构按新的管理办法提升了一部分核心一级资本充足率,这就使得成都银行的核充率能一直在8.5%附近徘徊,需要说明的一点是,成都银行这几年其现金分红比例一直在净利润的30%以上,在规模、利润高增长、资产质量保持优秀、现金分红占比高、不再融资这个几乎不可能同时实现的几个方面,成都银行居然都兼顾到了,值得称赞!

成都银行现在还处于靠规模推动营收、利润增长的初级阶段,其非息收入占比大概还处于20%以下,还有很大的提升空间,还处于少年、青年时期,我想着随着其规模的扩大,各项其他业务的开拓和开展,其非息收入占比是会逐步提高的,从这个方面来讲,其与招商银行、杭州银行等相比还有很大的提升空间,其在过去的业绩说明会上,高管层也多次提出要轻资本运营,要实现内生性增长,整体做的还是不错的,具体如何经营好一个银行,杭州银行、成都银行、江苏银行、招商银行等管理层比我们这些门外汉强的多,我们没有必要去说三道四,说某个银行应该这样做吧,应该那样做吧,那就班门弄斧,贻笑大方了。

6、成都银行2023年度净利差为1.73%,净息差为1.81%,分别比2022年的2.00%和2.04%降低0.27和0.23个百分点,在2023年度银行业经营大背景下息差下降的幅度还是不小的,其2024年1季度没有公布净息差数据,我预估肯定低于1.75%了,但下降的幅度应该有所放缓,成都银行的贷款对象原来的贷款利率就不高,所处区域经济活跃、对贷款的需求旺盛,也没有大幅下降的空间。我预估2024年2季度成都银行也将探到这次净息差下降的底部,随后随着经济的发展开始缓慢回升,到那是其营收和业绩增速将会提高一个台阶。

7、成本收入比2024年1季度为23.19%,2023年度为25.09%,同比2023年度的24.39%变化不大,成都银行在业务管理费方面一直控制的都是比较好的,与一些银行的35%左右,甚至40%以上相比确实明显偏低的,值得称赞和保持。

8、我们再看一下其资产质量各项指标情况:

成都银行2023信用减值损失计提、贷款减值损失计提、其他债权等减值计提分别为19.79亿、27.30亿、-8.59亿元,2024年1季度又计提了8.96亿元的信用减值准备;贷款拨备余额由2022年的189.44亿增长到2023年度的217.15亿元,到2024年1季度增加到229.91亿元,比2023年末又增加了16.19亿元,2023年度是通过部分债权拨备反哺利润,从而保证了净利润增速和总的贷款减值拨备余额增长,维持了各项资产质量指标的优异。净利润有调节,但非常有限。2024年1季度就又恢复了正常的信用减值计提和各项拨备的提升,整体资产质量是提升的,贷款拨备余额是增加的,这也说明成都银行2023年度业绩和2024年1季度业绩增速的含金量还是不错的,与杭州银行相比业绩成色有所差距,但其现金分红比例持续达到了30%以上,这个优点也是非常大的,可以说各有千秋吧。我们看看平安银行2024年1季度用了吃奶的力气,把各种财技手段用尽才勉强做出利润增速2.26%,其营收增速大幅下滑、资产质量问题较多,需要处理的坏账太多是其硬伤,这也是其2023年大幅提升派息率而股价没有大幅上涨的内在原因,就是预期不好。

成都银行2023年度核销了4.19亿元不良贷款,比2022年度的2.33亿元增加1.86亿,收回的不良贷款为1.17亿元,也比2022年收回的1.28亿元减少0.11亿,其不良贷款核销量是非常低的,与某些银行一个季度动不动就上百亿元的核销相比确实很低,这得益于其贷款资产质量的管控严格、有力,坏账产生的少,就不需要提取那么多的坏账减值准备,净利润在营收中的占比又会提高,我们看一下,成都银行2023年、2024年1季度营收分别为217.02亿,56.38亿,而净利润为116.71亿,28.51亿,净利润占营收的比例分别为53.77%、50.56%,我们再看一下平安银行,2023年、2024年1季度净利润占营收的比例分别为28.20、38.51%,看到没有,这就是差距,所以说看银行好坏的关键指标就是“资产质量”。你营收再高,都被坏账消耗掉了,对于股东来说有什么用,还得承担坏账的风险,是不是爆个累惊吓一下。

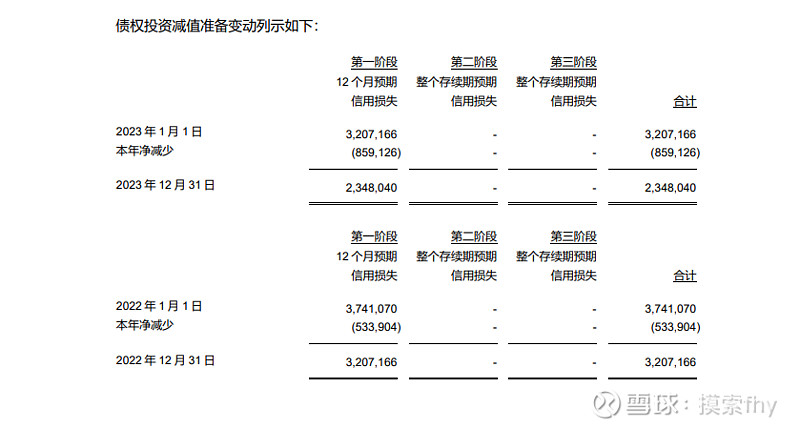

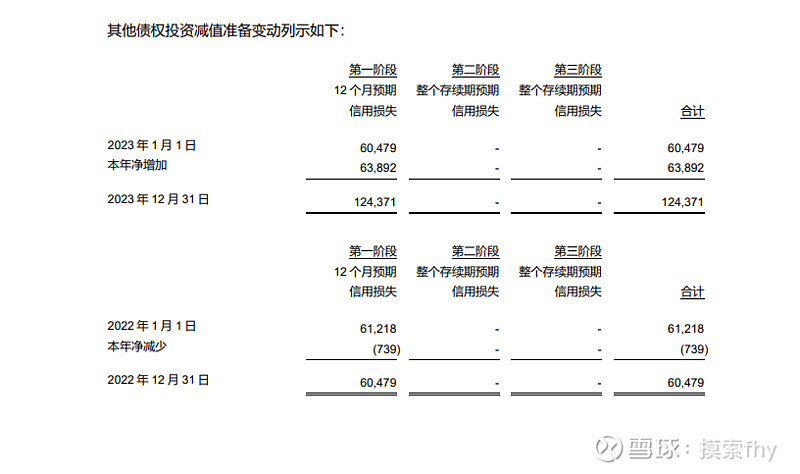

我重点关注的成都银行在债权投资和其他债权计提的减值损失准备如下:到2023年末,分别为23.48亿元和1.24亿,其债权投资和其它债权投资分别为1969.89亿和696.32亿元,其拨债比分别为1.19%和0.17%,比2022年的1.59%和0.13%有降有升,整体是下降的,主要就是拿出了8个多亿债权计提的拨备去弥补贷款拨备和改善2023年4季度利润增速情况。好在其债权投资和其他债权投资按风险分类都是处于第一阶段(见下表),就是说其计提的债权拨备基本全部都是储备型拨备,随时可以拿出去反哺利润而其债权资产质量不受影响;过去银行业大都不进行债权减值损失计提,只是这几年为了谨慎性才开始计提的,6大行、包括股份制银行在债权投资方面计提的比例都比较低,招商银行高一些,就是过去的明星宁波银行在债权投资方面计提的减值损失也比较低,我印象中,就是杭州银行、常熟银行在这方面计提的力度比较大,而且其债权投资的风险还都比较小,这基本上成了一个银行隐藏利润的工具。这几个银行的拨备覆盖率都已经到了500%以上了,再提过多的贷款减值就太不像话了,现在好了,把多余的利润可以放到债权、同业方面,我们心里清楚就行。

9、我们看不良贷款生成和新生不良率情况:

成都银行2023年新生不良贷款(自己计算)为7.63亿元,新生比率为0.12%,比2022年的0.75亿和0.02%都有所提高,但仍然是非常低的,这是经营中的正常现象,比其它绝大部分银行还是低的多,这个指标包括杭州银行、苏州银行、成都银行这几年长期保持的都比较低,非常优秀,这也形成了该类银行的独特的竞争优势和经营模式,就是不去追求过高的利差,少产生坏账,同样可以做到利润的较高增长,而承担的风险还比较低,在我们国家,银行业在展业的过程中还是处于一定的优势的,这从一些银行高官落马如原央行副行长范一飞受贿近4个亿,招商银行的田惠宇也是上亿元以上可以很好的说明,只要银行从业人员正常的展业经营,不去谋求个人好处,坏账风险还是可以控制住的,就怕有些私心太重的贪婪之人,中饱私囊,至放出去的贷款质量于不顾,这种人该抓,前半生享受了,后半生去吃牢饭也是罪有应得。

其2023年、2024年1季度不良率和关注率分别为0.68%、0.66%和0.41%、0.41%,拨备覆盖率和拨贷比分别为504.29%和503.81%,2023年度逾期不良比为117.69%,2023年度正常类贷款迁徙率为0.38%,以上这几个质量指标基本都是42家A股上市银行中的最优水平。基本与杭州银行并驾齐驱,各有优势,没有什么可以说的,且资产质量的各种前瞻性指标都不错,2024年还应该能持续保持这种优秀的状态。

10、下面我们关注一下成都银行在开发贷方面的情况:

期内,公司对公房地产贷款余额为385.55亿元,占总贷款的占比为6.16%,不良率为3.04%。2022年末分别为318.07亿、6.53%、2.40%,开发贷余额有所增加,不良率有所上升,这是符合实际的,成都市还是中国居民房价调整最小,甚至有所上涨,人口持续净流入的大城市,成都银行这个数据是可信的,并不是说某个银行的开发贷越少越好,那样就会陷入政治不正确,与国家的大政方针唱对台戏,非常不明智也不可取,在保证自身风险可控的前提下响应政府的号召去支持有前景的、有现金流的房地产项目,毕竟住房也是民生、今后还会有很大的市场的。

成都银行在开发贷方面的风险我个人认为是及时暴露并及时处理的,这也与实际经营环境相吻合。其占比不高、及时暴露、及时计提拨备,及时核销,没有什么隐患存在,倒是有部分股份行如兴业、平安等,其开发贷占比也不低,而其不良率在1%左右,有些甚至还低于1%,这很难让人放心。

至于地方融资平台债务、贷款资产质量问题对于成都银行这样的处于西部经济最活跃地区的根本不是事,要担心的也就是兰州银行、贵阳银行这样的城商行,西部大开发、成渝经济圈、中欧班列的起点,西部金融中心的建设等等带给成都银行无尽的机遇。

11、我们在看一下股东人数和机构持股变化情况:

成都银行2023、2024年股东人数变化挺大的,从2022.12.31—2023.3.1—2023.6.60—2023.9.30—2023.12.31—2024.3.31以来,其股东人数分别为3.92万—5.25万—5.61万—4.32万—5.80万—4.75万。中间公募基金和北上资金也是进了又出、出了又进。这也反映了机构资金的浮躁,其实成都银行的经营一直是比较稳定的,各个季度的业绩还是比较平稳。这些机构资金根据市场的偏好进行进进出出,想赚快钱和割韭菜的思维占了上风。特别是2023年,高成长的成都银行、杭州银行、苏州银行等城商行不受市场待见,成都银行股价在2023年度大幅下跌22.00%,固然也有其2020-2022年股价随业绩大幅上涨的回调因素,但进入2024年以来,成都银行优异的成长性,加上现金分红占比在章程中确定为30%以上,很高的股息率叠加较高的成长性开始受到机构和投资者的追捧和回补,公募基金和北上资金都应该有所加仓,股东人数在2024年1个季度就减少了1.05万户,筹码集中非常明显,2024年以来其股价也上涨了25%以上,基本上对冲了其2023年的股价跌幅,优秀的公司就是这样,总会给长期投资者带来惊喜。

12、我们再看一下成都银行现在的估值情况:2024年4月24日收盘价为14.24元,其市盈率为4.25倍(动态),市净率为0.79倍,股息率为6.29%,市赚率在0.40左右,这种业绩、这样的股息率、这种性价比、成长性、这种估值在银行股中是非常低的,从股息率上面来说,吸引力也非常大,比他强的银行股基本没有,吊打6大行和9大股份行,喜欢高股息的完全可以放心配置,偏重于成长性的可以重点考虑一下杭州银行,常熟银行,毕竟其2024年业绩还是达到20%以上的,恐怕只有杭州银行、常熟银行了,对于我个人来说,我是成长性和股息率都考虑,偏重于成长性一些,偏重于标的的长期竞争力,又非常重视股息率和股息增长率,所以我重点配置了成都、江苏、杭州银行的仓位,但同时我也配置了其他高成长、高股息的城商行、农商行标的,分散配置吧,不把鸡蛋放到一个篮里,给自己一个容错的空间,毕竟我们的认知是有限的,看错行业、公司也是会出现的事。

13、前今天我就说了看到杭州银行发布的2023年度和2024年度经营业绩,也不要对其他银行股的业绩抱有太高的预期,不然会大失所望的,杭州银行的业绩可以说就是42家A股上市银行的天花板,同一天披露2024年1季报的平安银行就做了明显的对比,至于其他股份行,也有可能更差一些,现在大的经济环境对股份行的经营发展不太有利,成都银行出来基本印证了我的判断,但对于今天晚上公布财报的江苏银行来说,可以高开一眼,毕竟其过去表现一直是优秀的,其2023年、2024年1季度营收、业绩增速应该可以期待,应该能够超过成都银行,介于杭州银行和成都银行之间,至于其他的银行如苏州银行、苏农银行等也该也不错,至于其他的银行,相对就要放低预期了,当然过了这个阶段,各种类型银行也将进入新的发展时期,整体银行股的发展前景还是非常光明的,没有规模和成长的天花板,市场会越来越重视银行业的长期投资价值的,整个银行业的经营模式在全世界,特别是我们国家还是具有一定的优势的,只是市场先生,还有那些过去靠割散户韭菜生存的机构想赚快钱、无视罢了。我们长期坚持,有价值的东西,是金子总会发光的,长期持有银行股必有较好的回报,长期持有江浙、成渝一带的高成长性、高性价比的城商行如成都银行、江苏银行、杭州银行等一定会获得超出平均水平的回报,前提是长期持有、股息复投、复利增长,才能慢慢变富!

14、最近我也看了金融业保险、证券公布了2024年1季报,业绩情况都不容乐观,这是肯定的,金融业三大行业中证券业、保险业与资本市场密切相关,具有高度的反身性,中国资本市场行情不好、长期投资者不能获得稳定的受益,保险业和证券业的业绩也是止步不前,而银行业相对就与资本市场相关性就弱一些,而有些保险公司如中国太保把其过去持有的杭州银行获利清仓减持,而买了在港股上市的某个新能源标的,其在2024年1季度业绩爆雷,其股价在其买入后整整下跌了60%以上,按估值还可能腰斩,这就是中国的机构、应该长期投资的,都去追逐短期热点,都想去赚快钱,好好的优秀标的不长期持有,丢了珍珠而换了破烂,把A股这个生态搞坏了,自身也收到了反噬,包括中国平安的投资时不时爆个大雷,中国的机构投资界太缺少像巴菲特这样的投资大家了,这也是中国的保险业暂时还没有长期持有的价值原因所在,几年过去了,盈利没有什么增长,时不时的爆个雷给投资者一个惊吓,证券行业也一样,从业人员更是贪婪,高位发新股、超募资金分成、高位接盘、协作造假、现在的A股生态环境都是这帮人不走正路造成了,期证券业过去的成长性代表东方财富季度业绩也不理想,其他也是一样,都怪他们自身,严格查起来,进监狱吃牢房的不会少,部分公募基金、部分私募基金从业人员也是一样,所以我们小散户要在A股生存,靠谁都靠不住,只有依靠我们自己,持续不断的学习、持续提高我们的认知,多理解更多的标的,会估值,同时能正确面对市场的波动,在自己看好的公司估值股价处于低位时敢于出手,不要想着波段操作,要做大的周期波段,才能有所盈利,话说多了,理解就好。

最近可以与银行股股息率相媲美的煤炭业随着2024年1季度业绩的披露,其周期性特征表里无疑,过去我也说了一些煤炭股,其静态的股息率有些看着还不低,煤炭股过去已经上涨了2-3年,现在才开始进去的不是去吃席,而是去买单,千万不要忘了其业绩预期,投资者更看重的应该是未来,要有前瞻性,但也不要想着现在的煤炭股股价估值再回到其起步位置,毕竟市场上有投资价值的公司不多,煤炭行业算一个,只是不要追高罢了。现阶段我个人认为部分高性价比的城商行的长期投资价值优于煤炭行业的绝大部分标的。

以上只是我个人的看法,其它人仅供参考.

#2024投资炼金季# @今日话题 @太原 @翼虎 @浦发银行发哥 @ericwarn丁宁 $杭州银行(SH600926)$ $成都银行(SH601838)$$江苏银行(SH600919)$