平安银行与杭州银行最先公布了2024年1季报,其2023年年报也是最先公布的,这代表了平安的效率,平安综合集团这几年各项经营都步入了低估,包括中国平安、平安银行、平安信托、陆金所等等,并不是说平安集团的人不努力,而是大的经济环境变了,疫情几年、地产萎缩、消费降级,好多过去的民营私企大集团都步入了困难期,这里面平安集团做的还是相对来说不错的。我们想一想,过去的几年谁能想到万科—这个过去房地产标杆企业现在也步入非常困难的境地。在我们国家,大的宏观环境和行业政策对公司、企业的发展是非常重要的,像大型的央企、国企、银行等由于有国家信用在背后背书,就是出现一些问题也不至于引起债权人、客户、生意合作伙伴的担心、恐慌和挤兑。再优秀的企业,再稳健的财务结构、如果人的信心没有了,背后没有强大的力量在背后背书,各路人员、机构一起去要账、抽贷、也是瞬间完蛋,所以说现在的经济就是信用经济。作为我们个人投资者,认知、眼界、能力都非常有限,对大的经济环境、大的行业政策、所投的公司可以说毫无决策和控制能力,只能被动接受,我们所能做到的就是可以自由的买入和卖出,所以要持续的学习、持续的跟踪,争取前瞻性的看到一些所投行业及标的的基本面变化情况,然后果断的采取措施,最好还是多分散配置几只标的,只有这样才能在我们大A市场上生存。

中国平安和平安银行过去都曾是我的重仓股,也是一直跟踪着其基本面变化情况,过去几年根据其财报情况陆陆续续的进行了减值,直至清仓,逐步转向了我个人认为更有安全性、更稳健的银行业,主要是江浙、成渝一带的城商行、农商行。

平安银行过去几年从业绩增速上来说,还是不错的,但从2023年开始、规模、业绩增速明显下滑,过去积累的一些质量问题也开始暴露出来,个人金融、零售金融的推进也不理想,主要还是疫情、地产大大影响了我们个人的收入及消费,再加上大行、城商行也开始大力推进个人业务,且利率更低,竞争性更强,这个问题在其他股份行也是存在的,过去股份行大发展时是靠了房地产长期的牛市,各项增量业务、较高的利率被股份行抓住了吃了一大波地产红利,现在地产不行了,如民生、浦发、兴业等等都是受影响最大了,现在消费和个人金融也不太景气,股份行营收、规模、业绩增速下滑、资产质量下滑也就是非常正常了,这就是最大的经济现状和环境,看不到这一点,就无法理解股份行为什么现在不行了的原因,这种状况短期内还没有马上改变的可能,国家决心靠产业升级,而不再依靠房地产来拉动经济的战略已经是非常明确的了。至于6大行和其他城商行各有各的优势,所受影响反而较小,有些还占着有利区域,享受着产业升级的红利,发展越来越好也就非常合情合理的了。

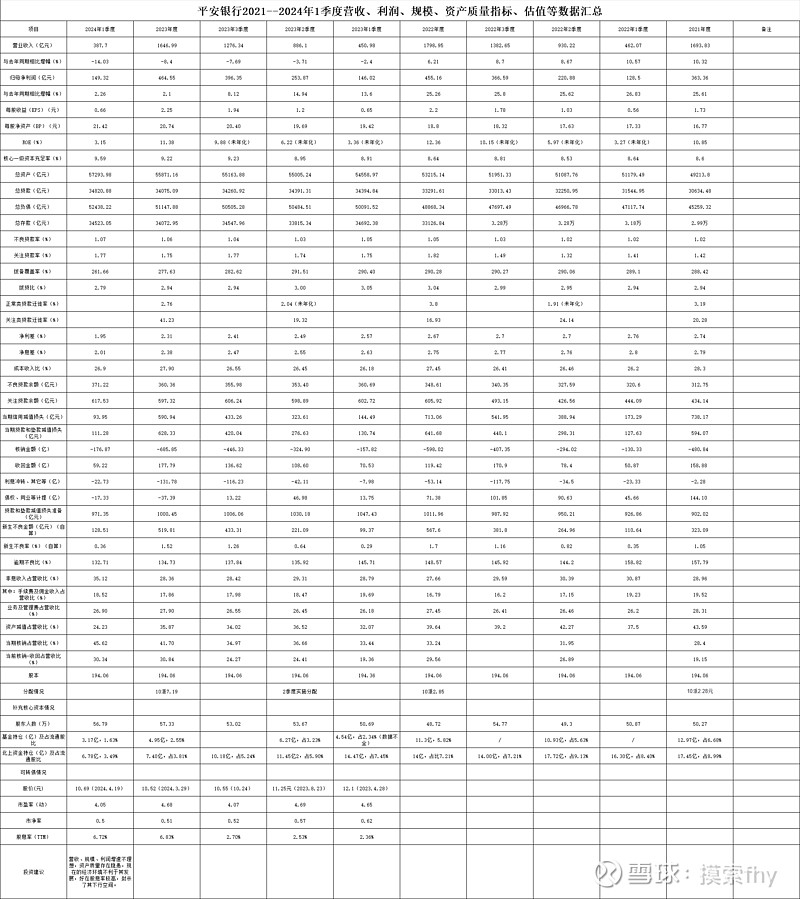

具体平安银行2023年度和2024年1季度的财报数据,我做了以下表格,其各项数据表现的非常一般,最大的亮点就是2023年度利润分配为10派7.19元,现金分配占当年净利润的比例达到30%,由于过去几年其长期现金分配较低,这次也没有把分配比例明确下来,2024-2026年度股东回报计划也是仅仅规定了每年以现金方式分配的利润 在当年实现的可分配利润的 10%至 35%之间。其分红的持续性还有待观察。2024年1季报反而暴露了其存在的许多问题。

下面我们具体看一下其2023年报和2024年1季报所展示的各项数据,为了看得清楚明白和便于对比,我把2023年报和2024年1季度数据和其2021、2022年、2023年1、2、3季度数据放在一起列表进行对比。有些数据是自己进行了计算(如新生不良贷款及不良率、逾期不良比等)

对平安银行的数据我不再做过多的解读,特别是2024年1季度数据汇总都在表格里面,整体是不容乐观。

平安银行进入2023年以来,各项经营数据,包括营收、规模、利润、存贷款、个人业务等增速都是持续下滑,有些还是负增长,看这趋势,还有越来越差的趋势,2024年的经营情况更是艰难一些,其资产质量过去几年积累的家底并不厚,现在为了财报好看一些,又拿出了一些,底子已经很薄了,并且其当期产生的坏账还没有减少的趋势。说一个指标,2024年1季度核销坏账-176.87亿元,占当季营业收入387.70亿元的45.62%,这是非常高的占比了,这说明了平安银行每季提取的信用减值损失并没有储备到减值准备里面,都在当季消耗掉了,2024年1季度其贷款减值准备余额为971.35亿元,比2023年末的1000.45亿元还降低了29.1亿元,而杭州银行2024年1季度计提信用减值15.74亿元,其2024年1季度贷款减值拨备准备余额为364.66亿元,比2023年末的343.00亿元,反而增加了21.66亿元,看到没有,这就是差距。其他一些关注资产质量的前瞻性指标,如正常类贷款迁徙率、关注率、逾期不良比、新生不良率等平安银行都不容乐观。

另外,现在地产那么困难,平安银行在地产开发贷方面的贷款、债券、理财、信托等方面的资金投入比例并不低,而其风险暴露则不高,开发贷2023年度不良率低于1%,仅为0.86%,2024年1季度为1.18%,很难让人相信,而其贷款逾期率为1.41%,风险暴露明显不充分,这些都是隐患。

说了那么多平安银行的问题,是不是平安银行就没有什么投资价值了呢?当然不是这样,平安银行最大的优势就是股价调整的够深,估值压的非常低,现在的股息率达到了6.72%,已经超出了6大行的水平了,长期来说,平安银行的成长性还是可以超过6大行的,只是现在大的经济环境不利于股份行的业务经营罢了。其较高的股息率也大大封杀了其股价下跌空间,我个人估计平安银行再创出新的的可能性不大。只是我们现在有更优秀的银行股投资标的可以选择罢了。

现在的银行股整体投资价值都比较大,这是与其他A股市场大部分行业对比来说的,在我们A股市场,95%以上的公司都没有银行股的投资性价比高,其基本面的情况与银行业也差的远。银行股的投资价值值得我们个人投资者高度重视,前几天央行也发表的一篇文章,重点提到了要降低银行业的负债成本,确保银行业的净息差稳定,才能更好的为国家的经济建设服务。这就是最大的利好,银行的负债成本和净息差稳了,量是会一直持续增长的,银行业的营收和利润增速就会从底部逐步上来,我过去一直说,营收负增长不是银行业经营的常态,过去几十年规模、营收、利润持续不断的增长才是银行业经营的常态,随着第三次国九条的横空出世,再加上新一届证监会强监管思路的推进,中国A股市场的生态环境将发生翻天覆地的变化,过去靠抱团、炒作、坐庄、内部交易,炒小炒新炒差、通过割散户韭菜的盈利、生存模式将越来越没有市场生存空间,真正的靠标的基本面、内在价值增长而获利的投资时代就会来临。

我们这些长期跟踪银行股的个人投资者,在看好银行业长期投资价值和长期基本面的同时,更应该优中选优,根据自己的能力、所理解的银行标的,挑选出更有投资性价比的银行来配置,才能长期拿着,持股守息,等待过激,再进行股息复投、让资产复合增长,获取更大一些的收益。进入2024年以来,银行股是有一些上涨,这是小荷才露尖尖角,万不可看到自己有一些盈利马上抛出获利,还美其名曰:"不贪心、剜到蓝里才是菜",有些人就是能忍受不涨、套牢,而看不得自己持有的标的上涨获利,看到有利润马上抛出赚个小钱,到最后捡个芝麻,而丢了西瓜,做些没有格局的事,这些都需要修炼,只有过得了这一关,我们的投资能力才会有一个提升。

以上观点只是我个人的看法,其它人仅供参考.

#2024投资炼金季# @今日话题 @翼虎 @太原 @ericwarn丁宁 @浦发银行发哥 @估值的救赎 $杭州银行(SH600926)$ $平安银行(SZ000001)$ $成都银行(SH601838)$