成都银行是成渝地区一家优质的城商行,2018年IPO上市以来,营收、业绩增速、规模、资产质量持续向好改善,可以说一年一个台阶,从2018-2022年,营收由2018年的115.90亿提高到2022年的202.41亿,归母净利润由2018年的46.49亿提高到2022年的100.39亿,ROE由2018年的16.04%提高到2022年的19.48%;总资产由2018年的4922.85亿提高到2022年的9177.05亿,不良贷款率由2018年底的1.54%降到2022年底的0.78%,拨备覆盖率由2018年底的237.01%提高到2022年底的501.57%。

根据其2022年快报数据,2022年营收增速在13.14%,净利润增速28.20%,营收、业绩增速相对于2022年3季度和2021年稍微有所降低,但由于2022年4季度债券市场波动对银行的影响相对比较大,公布快报的银行4季度业绩和资产质量都受到不小的影响,特别是杭州银行公布2022年快报后,市场预期债券市场波动对成都银行的营收、利润和资产质量影响比较大,按最近其股价走势,似乎成都银行要暴雷的样子,投资就是比的谁对标的的基本面认知深,长期跟踪成都银行的投资者都应该能坚守持仓,甚至逢低加仓,从盘面上看,确实有一部分投资者在低位被情绪影响割了宝贵的筹码,从2022年半年报以来,成都银行每次财报公布前,机构都会对其股价进行一次打压,每次15个点左右,在低位从不坚定的散户手中拿到不少带血的筹码,然后良好的业绩股价又会回到合理的价位,就这样涨涨跌跌许多个人投资者就被割了韭菜。这让我想起了我最近看的一本书,@职业股民60 写的《交易思维》里面所说的机构都是看多做空和看空做多,有经验的专业投资者能从盘面看出来,他所说的交易的尽头是盘口,盘口的尽头是公司。我没有这样的水平,看不出来机构的操作手段和目的,也学不会,我只认准一条:能力圈内,按基本面选股,卖出时按价值投资卖出3原则执行,就是标的的基本面变坏了,标的估值过于高估、我发现了更好的、更有性价比的投资标的。如果者3条都不符合,我就不会卖出,不管市场股价如何变化。所以在我所拿的成长性银行股成都银行、杭州银行、苏州银行、常熟银行、江苏银行等股票上下波动时,我不会减仓,但有时会根据性价比进行部分调仓,最近一段时间的操作就是对成都银行、杭州银行逢低加了一些仓位

从成都银行公布的业绩快报来看,2022年4季度对其营收、利润没什么大的影响,这与成都银行收入结构有关,从2022年3季报来看,其非息收入与营收的比例是20.02%,其中手续费和佣金收入占比为3.68%;而杭州银行非息收入与营收的比例是34.95%,其中手续费和佣金收入占比为15.3%;同时成都银行资产质量保持的非常好,产生的坏账很少,其4季度营收49.95亿,就产生的32.87亿元的净利润,可以说用于核销的坏账肯定不多,但成都银行同时资产质量环比还是有所提高,这就是成都银行优异的经营业绩,确实不错,它的底气就是新生不良贷款非常少。其收入结构也可以从@太原 提供的一涨表可以清晰的看出来。

从以上5家经营都不错的银行可以看出来,成都银行交易性金融资产占比最低,基金投资和理财产品占总资产的比例也是最低,所以说2022年4季度债券市场波动对成都银行的影响最小,这也是其公布业绩快报,营收、业绩增速、资产质量超出市场预期的原因,以上这张图太原也是发出了2天了,关注成都银行,能看到的投资者如果能理解可能就不会低位减仓,被机构割韭菜了。我们可以看一看,在银行股投资上取得较好业绩的@太原 (重仓成都银行)、@知易行难大叔 (重仓江苏银行)、@ice_招行谷子地 (重仓招商银行),包括@问鼎资本-张佳男 (重仓宁波银行),哪个不是在能力圈内选股,持续跟踪基本面,在基本面未出现大的变化的情况下长期坚定持股,长期忍受标的的上上下下波动最后取得大的收益的。作为银行股的投资者,如果我们忍受不了标的下跌,上涨的丰厚收益我们也不配获得,也不会获得。

2022年4季度债券市场的波动只是一个个例,不会长期存在,具有竞争优势的招商银行、宁波银行、杭州银行、江苏银行今后仍然会取得不错的成绩,2022年已经过去,成都银行可以说拔得头筹,当之无愧超越了杭州银行,业绩增速和资产质量改善幅度综合成为了第一名,下一步债券市场已逐步恢复正常,下一场考试2023年1季报又将打响,根据地产和疫情对经济影响的消除,所处区域经济发展的快速增长,和国家把发展经济、促进消费作为第一要务,对银行的经营非常有利,对成都银行、杭州银行2023年来说,仍然会取得更好的成绩。

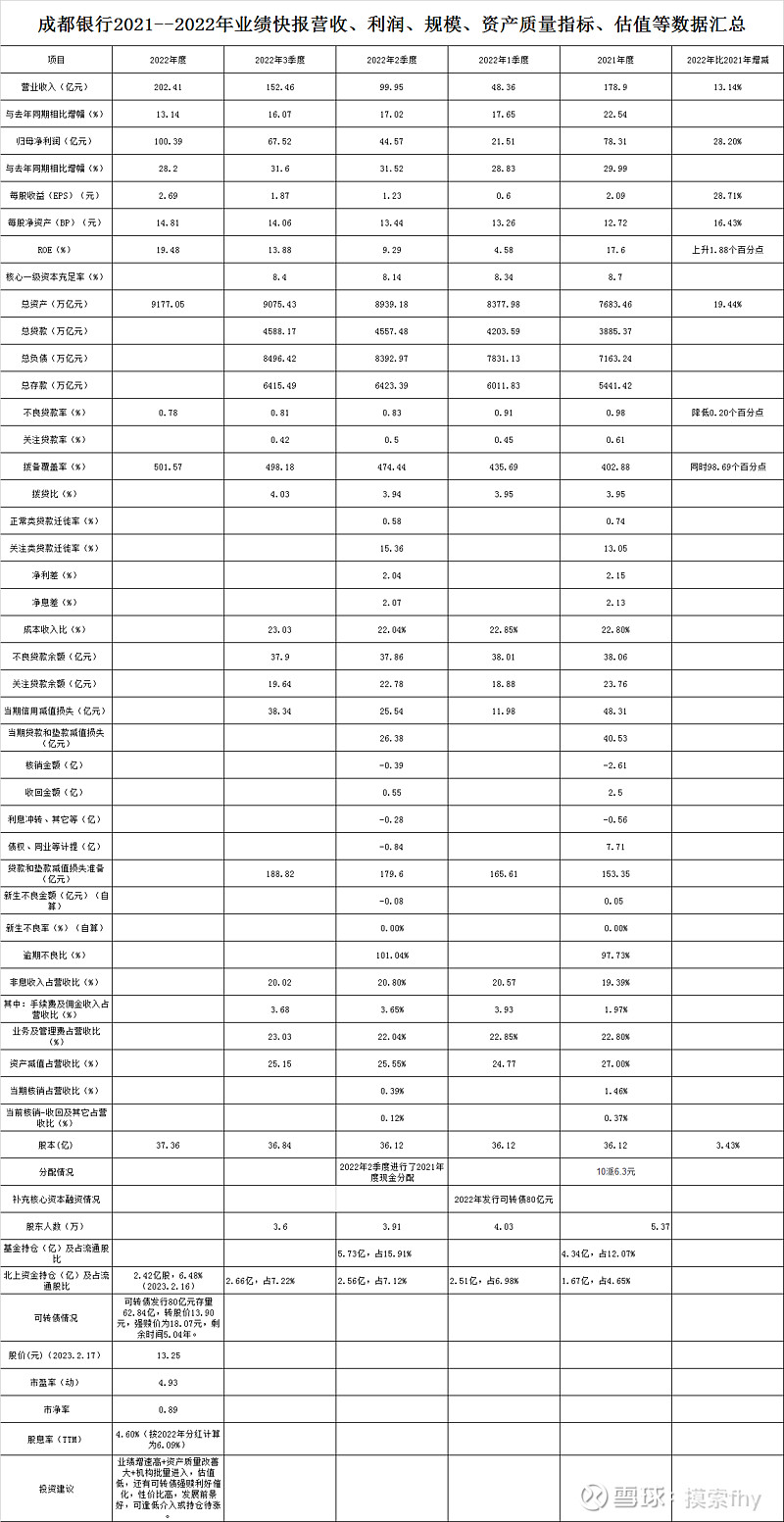

下面我们具体看一下成都银行2022年底所展示的各项数据,为了看得清楚明白和便于对比,我把2022年度快报数据和其2022年1、2、3季度及2021年底数据放在一起列表进行对比。

成都银行2022年营业收入 202.41亿元,与去年同期的178.90亿元相比,增长 13.14%,其1、2、3、4季度营收分别是48.36亿、51.59亿、52.51亿元、49.95亿,四季度营收环比减少不多,这说明了2022年4季度债券市场波动对其影响不大。2022年全年营收增速13.14%,在城商行中还是排在前列的。

归属于母公司股东的净利润 100.39亿,与去年同期的 78.31亿相比,增长28.2%,其1、2、3、4季净利润分别是21.51亿、23.06亿、22.95亿、32.87亿。其中4季度业绩环比有较大增长,整体2022年度业绩增速28.20%也是个非常高的业绩增速了。这主要是2021年4季度其业绩基数比较高,现在资产质量指标也非常好,这就为为2023年各项经营工作打好了基础,成都银行也有可转债转股预期,管理层也有做高业绩促进转股的强烈愿望,2023年业绩增速维持在25%左右应该比较容易实现。

基本每股收益2.69元,与去年同期的2.09元 相比,增加了28.71%,其1、2、3、4季每股净收益收分别是0.60元、0.63元、0.64元、0.82元,逐季提高,非常好。

加权平均净资产收益率19.48%,创出了其2018年IPO以来的新高,与去年同期的17.60% 相比上升了 1.88个百分点,成都银行的ROE现在应该是42家A股上市银行股中最高的了,其ROE持续向上的走势表明,成都银行已步入快速成长阶段,可市场给其的估值确实非常低的,完全没有体现ROE第一,业绩、资产质量、股息率综合来看性价比前列的事实。

总资产 9177亿元,与去年底的 7683.46亿元相比,增长了19.44%;其2022年1、2、3、4季度资产分别净增加694.52亿元、561.2亿元、136.25亿元、101.62亿元,总资产增长19.44%,这也是一个非常高的增速了。

股本37.36亿股,比2022年初的36.12亿股增加了1.24亿股,这主要是有17.16亿元可转债进行了转股操作,这也反映了其部分大股东对成都银行今后发展的看好。

其它规模指标总贷款、总负债、总存款没有披露。增速应该与2022年3季报差不多。

归属于母公司普通股股东的每股净资产 14.81元,与2021年的的12.72元相比增加了16.43%,主要是去年2季度进行了2021年度10派6.3元的分配。

不良贷款率0.78%,与2021年底的 0.98% 相比降低了0.20个百分点,其1、2、3、4季度不良贷款率分别是0.91%、0.83%、0.81%,0.7%,不良率可以说是逐季降低,该项指标已步入最优秀银行行列。

拨备覆盖率501.57%,比2021年底的 402.88%相比增加了98.69个百 分点,其1、2、3、4季度拨备覆盖率分别是435.69%、474.44%、498.18%,501.57%,该项指标已步入优秀银行行列.

其它不良贷款、减值准备准备余额、拨贷比等指标由于未提供贷款数据无法测算,应该还是延续2022年3季报数据的趋势,总体还是新生不良贷款非常少,营收中要么提取的信用减值损失可以大都放到贷款减值准备余额中,要么放到净利润中,如果产生大量的坏账,业绩增速和资产质量就会差很多。

其它净息差、净利差、非息收入占比、核心一级资本充足率、正常类贷款迁徙率、新生不良金额、新生不良率、信用减值金额、贷款减值金额、核销金额等关键指标没有列出,只能等其2022年报正式发布再进行分析。

成都银行2022年取得了超出预期的经营业绩,现价(2023年2月17号)为13.25元,PE4.93,PB为0.89,股息率4.60%,按成都银行章程现金分配占比30以上测算,每股可以分红0.807元,其股息率为6.09%,这对于一个成长性银行股来说是非常可观的了。无论从哪个方面来说成都银行是超级低估,成长性和股息率又是确定性最强的,只有想办法再凑点钱准备再买点。

成都银行符合“业绩增速高+资产质量改善明显+机构重仓”这三个银行股上涨的条件,股东人数持续减少,筹码趋向集中,另外还有其发行了80亿元可转债也有转股的预期,现在还有62.84亿元未进行转股,我们可以测算一下,按转股价13.90元全部转股,可以增加股本4.52亿股,转股完成后,股本扩大12.1%,这对于银行来说,股本扩大的并不多,2023年业绩保持25%以上的增长可以期待,可转债转股后,核心一级资本充足率得到提高,各项经营又会加快推进,在弥补股本扩张后还会有15%左右的增长;等到2023年1季报公布后,将切换到2023年的估值,在现有估值的基础上下降25%以上;如果股价不涨,到时4倍左右的市盈率,0.7倍左右的市净率,6%左右的股息率,25%左右的业绩增速,0.75%左右的不良率,500%以上拨备覆盖率,这样低估值、高成长、性价比高的优质标的,我们更应该拿桶来接。

以上只是我个人的看法,其它人仅供参考。