东星乌鸦2021-03-19 19:43这股最大的问题是晶体需要进口,基本都买博士伦的,相当于命根子被人拿手里

星辉雪夜2021-03-19 23:18这帖子是想说明什么呢?

不用深研,质疑很容易。

我说你只要一句话,你解释要半天。

我跟着你的解释再发问,你还得解释。没完没了,不解释就是心虚。

$牧原股份(SZ002714)$ $欧普康视(SZ300595)$

@最后遇到你 ,不要做缩头乌龟啊,您可是欧普康视的带头大哥啊。

末将于禁2021-03-21 13:20最大这句话我实在没看懂——“要质疑就摆数据出来,不要装”

1、我作为质疑者,仅需要指出大概疑点即可,详细的数据及逻辑论证应该交给最大这样的铁杆欧普粉,摆数据至少不是质疑者必须做的;

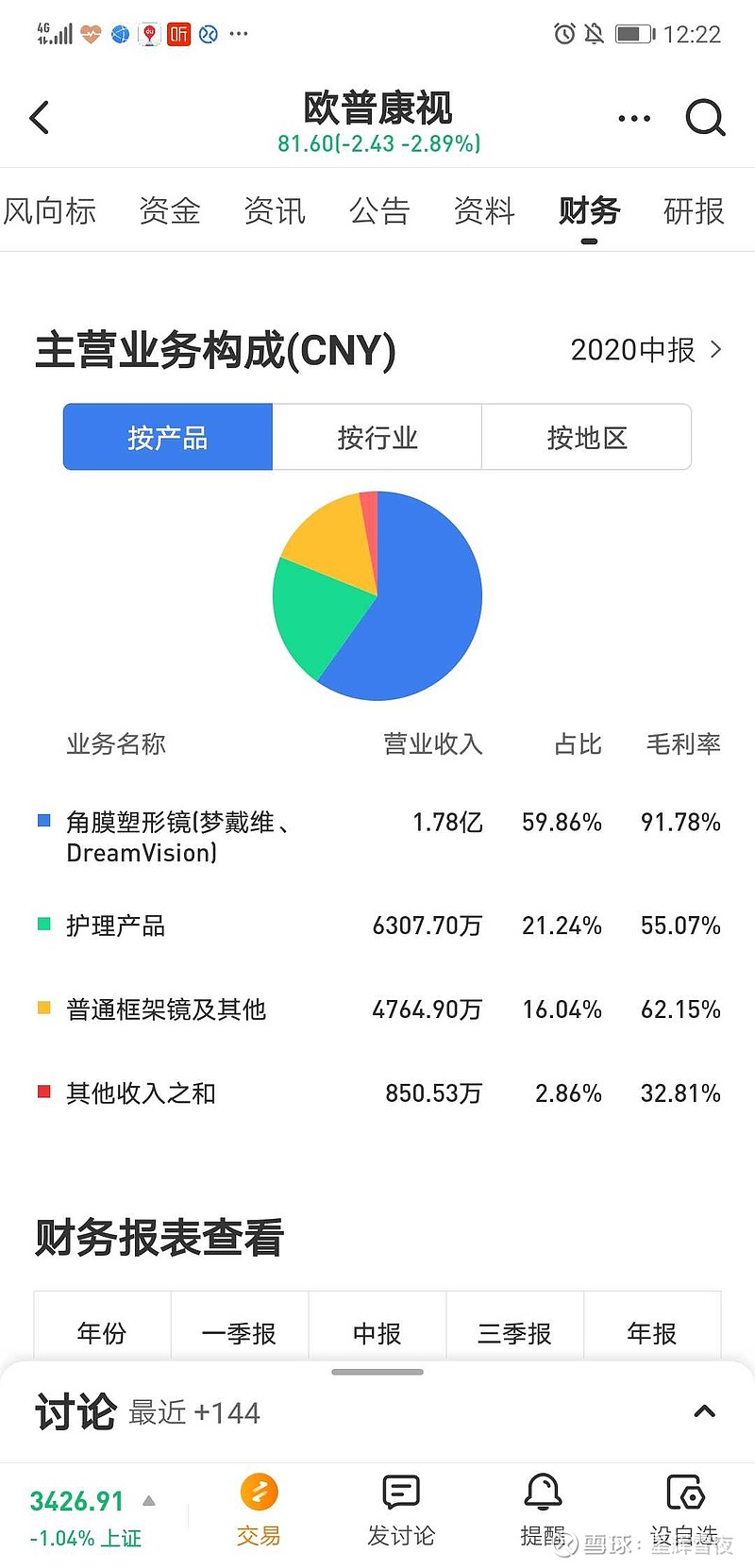

2、我也一直有认真摆数据并辅以粗浅的逻辑,比如恒瑞、复星光研发投入就“侵蚀”掉利润的40%,欧普搞“体外研发”有造成毛利率、净利率、ROE虚高的嫌疑(7年研发及利润的数据参考前面贴子,这些不是数据?);比如爱尔近4年现金分红比例接近55%、欧普上市以来3年近15%,这不是数据?再比如近4个月大股东集中减持12亿、重要股东及高管2020全年减持5亿,这是不是摆数据?

3、公司当前“现金存款+理财产品”12亿,之前三年也维持在10亿量级,不现金分红也就算了,为啥利息收入每年只有200万元不到,0.2%-0.3%啊,这是不是摆数据?算不算逻辑不洽?

4、为啥2019年底新换上一个1982年的财务总监,而且职位一直只是“代财务总监”?

摆数据、证逻辑不是我一个质疑者的义务,毕竟我没有买这个票,希望最大为自己的投资负责、为自己的粉丝们负责,不要喊什么“要质疑就摆数据出来,不要装”这种赌气话,也不要喊什么“必须为自己言论负责,信口开河,起码不是我的作风”这种空口号$欧普康视(SZ300595)$ $牧原股份(SZ002714)$ $恒瑞医药(SH600276)$

净水六神2021-03-19 21:56这股跟康美康得新更像,有暴雷可能,奉劝各位股东擦亮双眼,大股东已经高位套现跑路,最明显的信号。牧原大股东质押股票是认购转债,钱没跑出去$牧原股份(SZ002714)$ $欧普康视(SZ300595)$