巴菲特在谈诸多财务指标时曾表示,如果只看一个指标,那就是ROE。

无独有偶,在看《财报就是一本故事书》时,作者刘先生提到美国金融业一监管巨头在马里兰MBA课程上也被问了类似问题,经过深思熟虑后,他也给出了同样的答案,就是ROE。

那么ROE究竟有多重要?我们分析推演一下吧。

之前在喜马拉雅每期听马喆先生的朋友圈,在谈估值的艺术时,马喆先生曾经反复以川菜馆举例一个业务,并且也分享了他曾在做七年手机生意后(类似川菜馆),专职去做投资的经历和心路历程。

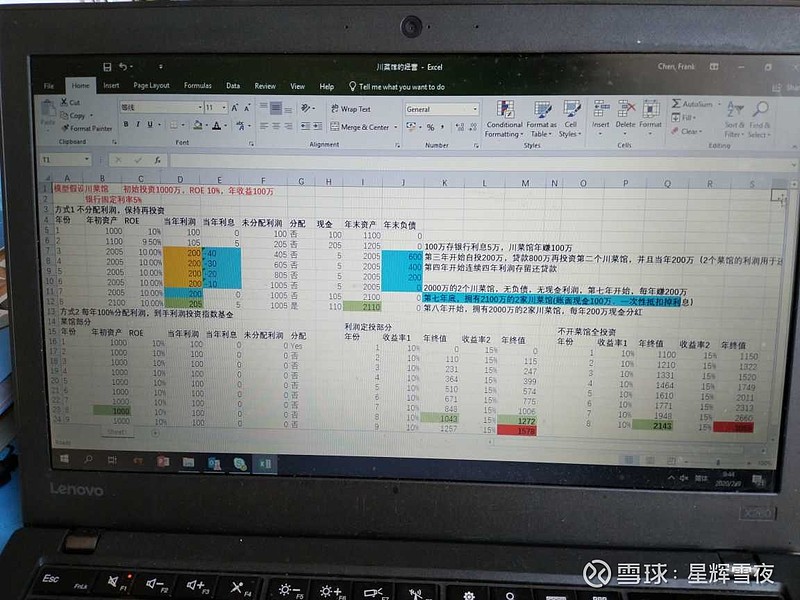

接下来,我以川菜馆,ROE 10%,开分店和不开分店。还有投资收益率10%,15%(可视为个人投资能力ROE),对1000万本金做一个推演。见图1

方案一,开分店

第三年开始利润累计自投200万,银行贷款800万,用四年还清贷款,利息简化处理在第七年一次性还完。到第八年开始,拥有账面价值2000万的两家川菜馆和年利润200万的能力。

方案二,不开分店,每年利润定投

投资能力年化10%,

第八年开始拥有1000账面价值川菜馆,每年利润100万的能力,1043可投资资产,年收益100万的能力。

和开分店差不多吧。接下来看第九年差别也不大。

投资能力年化15%,

第八年开始拥有1000万账面价值川菜馆,每年盈利能力100万,1272可投资资产,接下来跑赢是明显的。

方案三,不开川菜馆,去直接投资股票市场。

投资能力年化10%,

第八年开始,可投资资产2043万。神奇吧,和那个不开分店一样。不矛盾。因为是一倍PB买入,完全分红再投资,充分享受复利。如果如马喆先生这种投资高手的收益,更是了得。所以这也是他为何当初关闭手机生意,投资万科的原因吧。

换个思路,思考ROE和PB

1)如果是如果大于1PB买入,不完全分红,企业留存ROE持续走低呢?比如重资产周期性行业,是不是一个大坑?

2)如果低于1PB买入,完全分红,企业ROE不降低呢?2013-2014之前有人推演过银行股,完全分红或高分红,对于低于1PB,ROE不错还不下降的公司,最美妙的就是分红再买入,持续的买入。估计巴菲特谈到的“精壮小伙子去了女儿国”就是指这个阶段。

同样的也是适用于保险,当前保险公司很多是低于1PEV,而即使没有新业务,现有保单也能释放11%年化收益率(保单的折现率)。

至于大金融为何不涨,也许是要等风来吧。

3)高PB不值得买入?

一个ROE26% ,PB是4倍,相当于ROE只有6.5%,我们怎么赚钱啊!?

可好公司,都是这样啊。增长,背后的原因就在于增长。

投资能力年化15%,

第八年拥有3059万可投资资产,接下来继续跑赢。

如果20%,30%呢?更夸张。

个人投资如果视为一个公司的话,个人投资能力就是ROE,而且是1PB入股的公司。

所以,

1.ROE是核心竞争力,至于公司如何保证,如何实现,在杜邦公式,在《巴菲特的护城河》里有描述,要看企业的运营,这才是篇大文章。

2.ROE不高,再以高PB买入,是赔钱的开始。ROE不错,以低于1PB买入,是赚钱的开始。

3.投资者的能力相当于ROE,而且是1PB。不要高估自己,10%的年化,拉长看不容易的。

4.再次强调ROE是公司盈利的果,不是因。好比一个人的体检指标好,是果。基因好 ,生活规律,饮食节制,经常锻炼才是因。

5.ROE的最大漏洞和短板,就是它是静态的,没有考虑成长性。

是不是高ROE就闭眼买?否!

是不是高ROE,高PB就不能买?否!

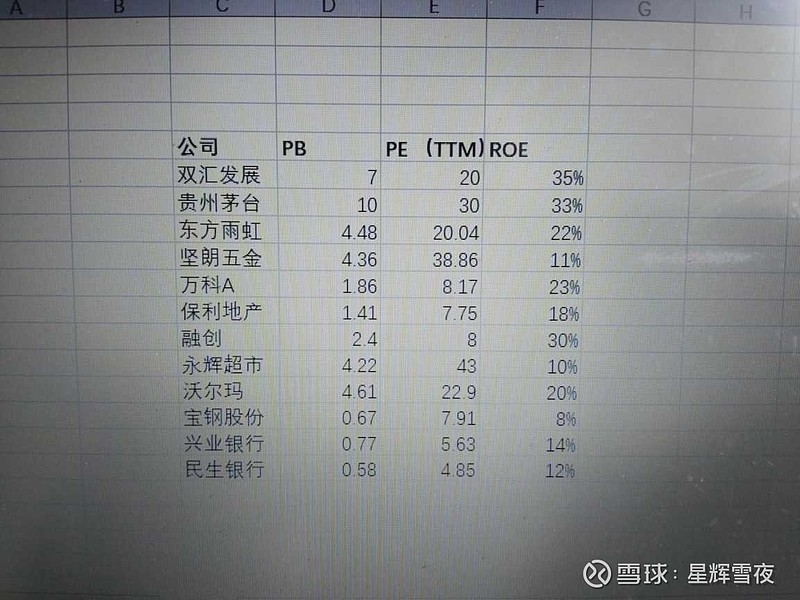

还要看成长性。举例如下图2

贵州茅台和双汇发展就是高ROE高PB的两个典型。一个市值高歌猛进,一个市值原地踏步。因为什么?茅台一直可以营收和利润高增长的同时,保持高ROE。双汇在应收和利润原地踏步,为了保持高ROE就只能分红出去。当然这样也比某些公司明明没增长还不分红,把钱留在手里发霉或者乱投资的公司强。巴菲特的伯克希尔不分红,底气也来自于他所说的留存的每一元利润,在公司的增值能力(ROE)高于发给股东自己去投资(个人能力ROE)的增值能力。

我们知道,公司价值(市值)是未来现金流的折现。PE里就包含了对现金流的预期增长。

PE增高,则PB水涨船高。ROE是不变的。区别在于PE是以折现现金流的思路考虑未来,PB是以入伙资产的角度考虑当下现在。

所以,ROE的参考意义,就是在于当我们入伙一个生意时,要看ROE高不高?入伙PB是否高?能不能保持高ROE?这个保持是靠业务和盈利扩张性还是高分红?

手机打字,写得混乱,见谅,望不吝斧正。

星辉雪夜 2020.2.9于金鸡湖东

$永辉超市(SH601933)$$贵州茅台(SH600519)$$中国平安(SH601318)$

川菜馆推演

ROE

保险股PEV