复盘八月份光伏产业链价格,组件与上游环节的价格走势持续背离。组件价格持续微降,八月底182单玻PERC组件价格中枢已来到1.24元/W。上游环节价格持续上涨,硅料、硅片价格涨幅明显,多晶硅致密料价格在月底恢复到8万/吨。产业链价格的变化使得硅料、硅片环节盈利明显反弹,压缩了电池环节的盈利空间。纯组件环节面临更大的价格压力,部分非一体化组件产能出现停产。

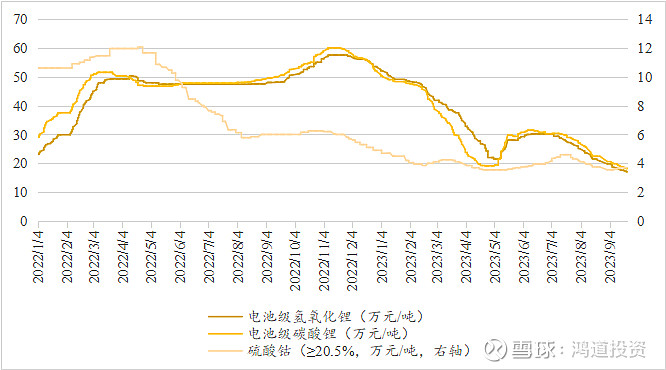

产业链价格层面,锂价继续下行,根据SMM最新报价,电池级碳酸锂报价已跌破17万,为16.9万元/吨,工业级碳酸锂报价15.6万元/吨,电池级氢氧化锂(粗颗粒)报价15.8万元/吨。当前锂价基本已击穿进口澳矿提锂厂商的成本线,外采云母提锂厂商亦有较多已出现成本倒挂,带动近日锂云母价格小幅下调。当前部分厂商被迫减产,志存锂业于近日发布检修联络函,部分基地设备检修一个月左右,预计10月减量3000吨,但总体而言当前产业链库存仍较高,尽管产销产生一定错配,但供需格局仍偏松。

我们认为近月锂价陷于下行通道在一定程度上源于库存较高背景下,产业链中下游看跌预期驱动的去库行为与锂价下跌相互作用,引发看跌-去库-跌价螺旋。根据近期调研及部分来自产业链反馈, 10月排产预期从电池端至材料端起色不明显,预计环比不超过10%,且储能有一定砍单情况,6-7月或为年内LFP正极端生产高峰,因此在正极厂及电池厂采购幅度边际不大的情况下,锂价仍为易下难上的状态。当前较多锂盐厂成本被击穿的背景下,下跌阻力边际扩大,但中枢同比下移或成定局:1)部分产能扩张不及预期,但仍在继续推进;2)中资非洲项目锂精矿持续到港,且配套采选矿产能继续扩张;3)澳矿Q-1定价模式下国内部分企业Q4压力极大(Q3与Q2由于锂价大幅波动,锚定的碳酸锂均价相近),头部盐厂为始或将商定为一口价模式,压制成本曲线。

(数据来源:鑫椤锂电)

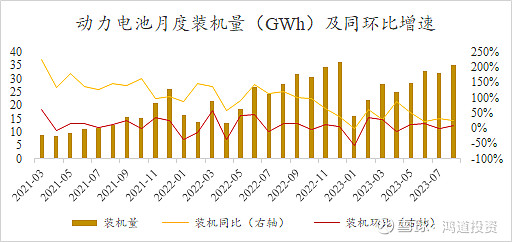

电池端总量看,8月动力电池装机量34.9GWh,同比+26%,环比+8%;产量64.2GWh,同比+28%;出口量则为10.6GWh,整体看电池端仍在去库存状态,数据上看并未展现出明显的补库行为。新能源车的“金九银十”在终端有一定体现,且从7月以来看,终端销售亦呈现淡季不淡的特征,整体需求增长较为稳健,我们认为本轮终端与中上游的分化更多来源于库存周期的作用,需求高速爆发到回落至合理增速的过程当中必然伴随产业链价格调整与库存调整的交互,电池端-材料端-资源端的库存去化基本可相互对应。在需求增速趋向于偏高稳态水平、产业链学习效应体现、锂盐端调整持续等背景下,下一轮补库幅度或更为克制。

(数据来源:中国动力电池产业联盟)

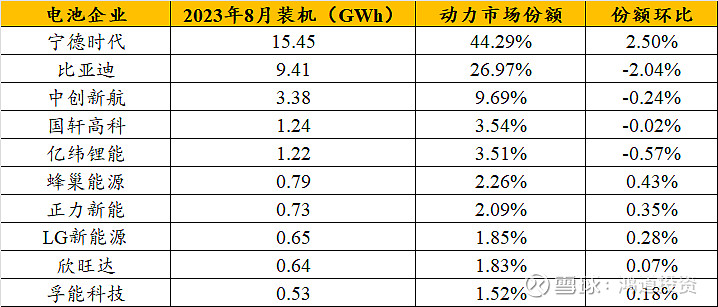

电池端格局方面,继续呈现头部集聚+三线高波动的特征。CR2长期维持在70%以上的背景下,TOP2的市场份额竞争更像是其绑定品牌对应车型的竞争,值得注意的是比亚迪电池外供进程在持续取得突破,而宁德时代作为TOP1目前更多采取技术创新+差异化新品的策略保障市场竞争力。二线厂商份额维持在16-20%区间,三线厂商竞争仍然激烈,TOP6-10之间份额均为1.5-2.0%左右,不存在明显分层,份额诉求均较为强烈。当前在锂价持续下跌的背景下动力/储能电芯报价均已跌破0.6元/Wh,对于制造成本控制和供应链管理能力要求已达到较为极限水平,部分厂商已出现稼动率和盈利水平的双重下滑。我们后续关注在趋于白热化的竞争格局下,头部厂商盈利能力和份额将保持绝对领先还是相对领先,进而对于产业周期特征和企业竞争力进行再次评估。同时,我们也关注依靠差异化路线(出海、特定领域产品等)取得超越行业增速,有望走出规模效应的优秀二线企业。

(数据来源:中国动力电池产业联盟)

近期宏观层面的利好及利空交替出现。除国内稳定资本市场的宏观政策支持外,美国市场的政策态度边际好转(成立经济联合工作组+副国务卿对于中国锂电产业链成本优势的肯定和合作的意向)、欧洲可再生能源发展目标得到进一步确定等海外层面的信息亦对于板块风险偏好形成了阶段性的托举。在当前全球宏观经济的波动下,安全和自主可控日益成为大国的基调之一,同时规模经济和比较优势的经济学原理亦将持续体现,我们认为朝任何一种单边趋势进行过度的线性外推,都不利于形成合理的展望。同时库存周期的运行区间、产业链层面的供需错配情况等亦需要一定时间提供具体验证,进而找到下一轮预期的锚。我们将继续关注:1)库存&全球需求好转情况及产业链各环节需求量&盈利能力的边际变化;2) 产品/成本领先龙头竞争力的验证进度;3)新技术弹性。

八月光伏组件降价上游涨价,国内当月新增装机维持高位

8月乘用车同环比转增,纯电车贡献增量

锂电产业链承压,环节间分化或将持续