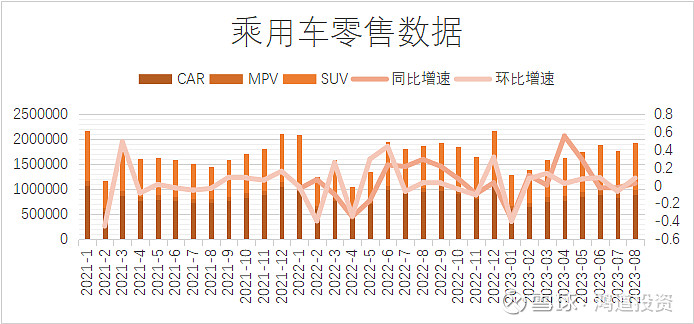

根据乘联会发布的数据,2023年8月全国乘用车市场批发销量223.7万辆,同比增长6.5%,环比增长8.5%;乘用车零售市场销量为192.0万辆,同比增长2.5%,环比增长8.6%。1-8月累计零售1322.0万辆,同比增长2.0%。整体表现略好于预期。

(乘用车零售数据,数据来源:乘联会)

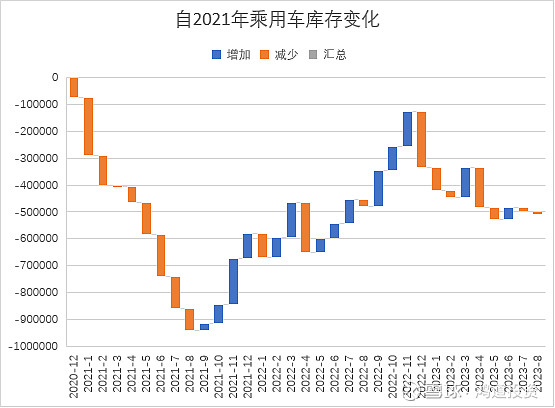

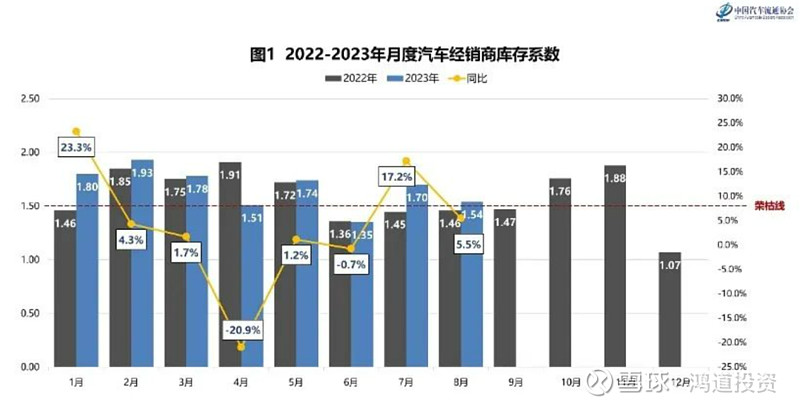

库存方面,8月渠道库存较为稳定,七八连续两个月,库存没有较大波动,8月去库存1万台左右。根据中汽协数据显示,2023年8月份汽车经销商综合库存系数为1.54,环比下降9.4%,同比上升5.5%,库存水平在警戒线以上,8月整体销售情况好于经销商预期,中汽协预计8月底汽车经销商总体库存量约290万辆,8月份库存深度超过2个月的品牌有8个,其中库存深度最高的三个品牌为:奔腾、上汽通用别克、荣威。

(库存量计算=批发量-出口量-零售量,数据来源:乘联会)

(2022-2023年月度汽车经销商库存系数,来源:中汽协)

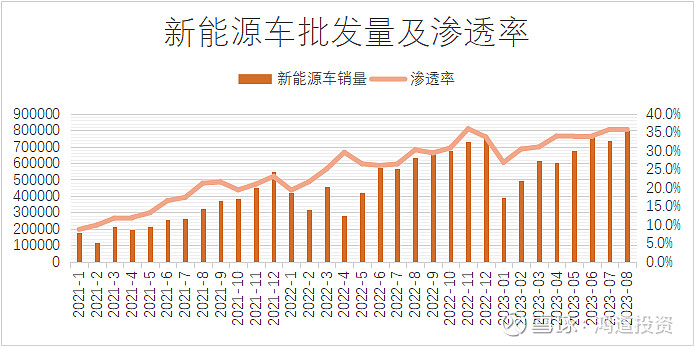

新能源车方面,根据乘联会数据,2023年8月新能源乘用车批发量为79.8万辆,同比增长25.6%,环比增长8.2%;零售为71.6万辆,同比增长34.5%,环比增长11.8%。今年1-8月累计批发444.1万辆,同比增长36.0%。8月新能源车批发渗透率35.7%,环比持平,同比增长5.5%。

(新能源车批发量及渗透率,数据来源:乘联会)

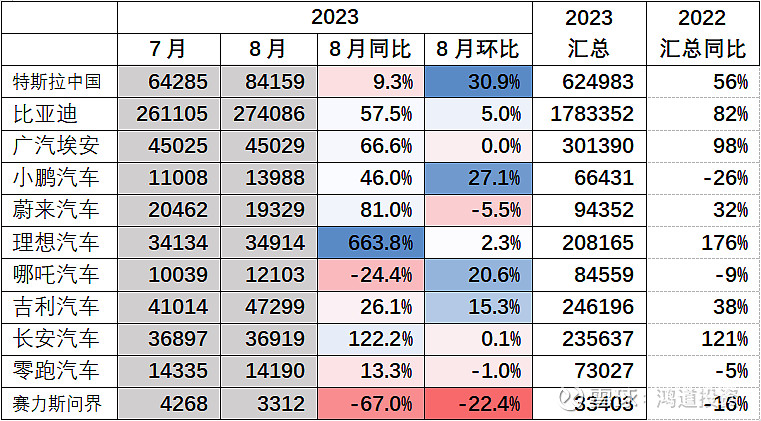

2023年8月新能源车批发销量分车企看:其中比亚迪27.40万辆、特斯拉中国8.41万辆、广汽埃安4.50万辆,吉利汽车4.73辆、长安汽车3.69万辆、哪吒汽车1.21万辆、零跑汽车1.42万辆、理想汽车3.49万辆、小鹏汽车1.40万辆、蔚来汽车1.93万辆、赛力斯问界0.33万辆。

环比上升幅度较大的有特斯拉、小鹏和哪吒汽车,其中小鹏新款车型g6交付稳定爬坡,8月交付7068台,如上个月我们所预期的,g6存在在手未交付订单的累计,产能将在7-9月逐渐爬坡。哪吒汽车的哪吒s在8月中旬降价2.6-4.9万元,在电动车价格战中,降价再次对订单产生正面向上的刺激,贡献销量增量。特斯拉中国生产的车辆,在每个季度的月初向海外出口供应较多,每个季度末向国内销售供应较多,8月特斯拉欧洲销售34,091辆,同比+241%,环比+92%,特斯拉中国销售量因此上升。

(各车企新能源车、增程车销量,数据来源:乘联会)

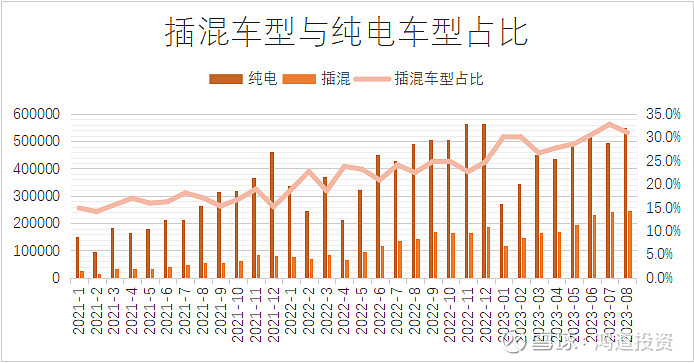

新能源车分动力形式上看:2023年8月纯电批发 55.06万辆,同比上升11.74%,环比上升11.01%;插电混动批发24.17万辆,同比增加73.59%,环比增加2.47%。混动车型的占比由2022年同期的22.5%增长至31.0%,混动车型占比略有回降。

(插混车型与纯电车型占比,数据来源:乘联会)

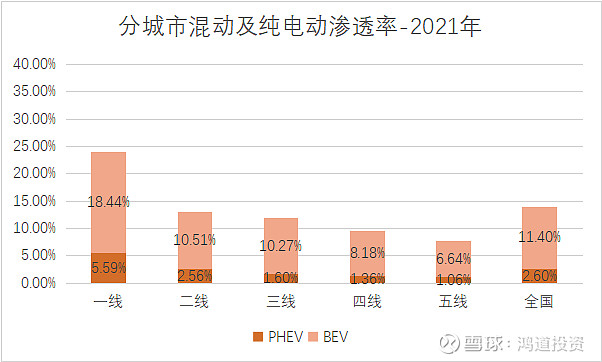

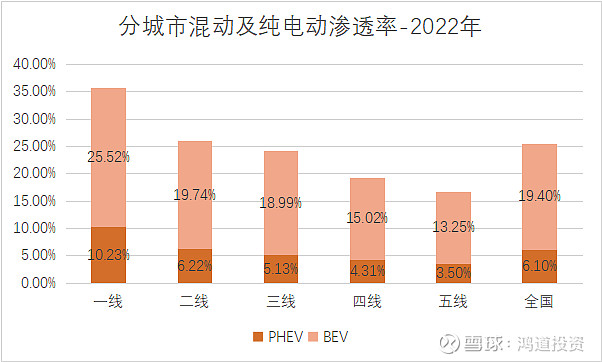

分城市级别看插混和纯电动渗透率,插混渗透率增速显著高于纯电。截至2023年6月,充电联盟内成员单位报告的公共充电桩总数达214.9万台,其中直流充电桩90.8万台,交流充电桩124.0万台。根据芝能汽车数据,广东、江苏、浙江、上海、湖北、北京、山东、安徽、河南和福建等充电桩数量最多的前十位省份,公共充电桩占总比例为71.4%,其它区域则明显滞后。目前国内充电桩的发展存在不平衡的现象,在补能焦虑仍存在的情况下,高线城市的混动车辆渗透率增速高于纯电。

(2021年分城市级别混动及纯电渗透率,数据来源:乘联会,国金汽车)

(2022年分城市级别混动及纯电渗透率,数据来源:乘联会,国金汽车)

(全国各城市充电桩数量,数据来源:芝能汽车)

锂电产业链承压,环节间分化或将持续

七月组件价格持续下降,国内单月装机数据再创新高

七月传统淡季,市场表现好于预期,新能车折扣不断