复盘七月份锂电产业链价格,组件与上游环节的价格走势出现背离:硅料于七月初速降至6万/吨左右,之后企稳并有微幅反弹;硅片、电池价格微升;而组件价格在七月保持降价,七月底182单玻PERC组件价格已来到1.3元/W左右,近期同类型组件大型集采中标价格中枢已至1.25元/W左右。

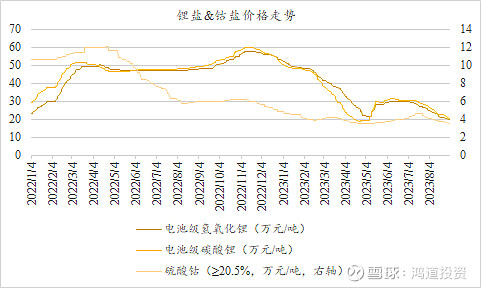

产业链价格层面,传统淡季背景下,7-8月终端需求增幅有限,从电池厂到中游材料排产环比增幅较小,供需错配继续带动产业链价格下行或维持低位水平。锂价仍在下行通道,根据SMM报价,近期电池级碳酸锂均价已跌破20万,工业级碳酸锂价格跌破19万。我们认为或主要源于电池厂9月排产仍然有限,继续推行按需采购的模式,材料厂亦在下行通道保持谨慎,实单成交有限。上游挺价缺乏需求支撑导致锂价缩量阴跌-下游看跌情绪下进一步缩减采购需求的下行螺旋再度启动,预计阶段性筑底仍需等待终端需求的改善充分传导至电池端。

非锂材料方面,根据我们近期调研反馈,负极端在石墨化产能过剩+焦类价格低位背景下,年内价格仍将持续承压,头部厂商主要通过提升石墨化自给率以及推出新品优化成本&溢价进行对冲,单位盈利将触底,随年初高价库存消纳预计年底有一定回升;隔膜端头部厂商库存及排产压力仍大,将进一步采取积极价格策略,同时Q4以及2024年初头部及新进方产能将迎来更集中释放,单位价格预计仍将处于寻底过程,关键在于单线产出提升+涂覆降本(通过浆料国产化及工艺优化)降本,同时提升涂覆/海外占比,在此过程中寻求量利均衡;电解液端全环节的供需偏松持续,头部厂商已率先进一步推动价格战,6F以及电解液全行业价格仍将承压。

(数据来源:鑫椤锂电)

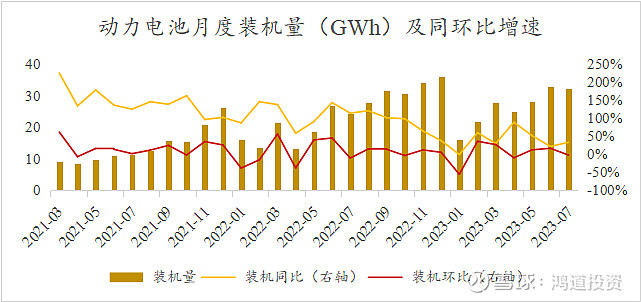

产业链需求层面,七月动力电池装机量达到32.2GWh,同比+33.3%,环比-2.0%。有所放缓,与终端新能源车传统淡季相符,亦与6月电池厂&正极厂采购碳酸锂力度下降(对应排产下行)相对应。7-8月相对平淡的终端需求和电池端排产&装机为产业链整体仍带来一定压力,部分环节库存情况仍未有充分改观。在今年居民资产负债表尚在修复+行业补贴退坡的宏中观组合之下,装机量增速维持了一定韧性,但略逊于去年同期。8-9月尚未看到终端需求明显起量,就产业链中游环节而言,“金九银十”成色当前尚有所欠缺。我们认为仍需等待车企新车型进一步上量拉动+锂价阶段性企稳后中下游观望情绪反转驱动需求明显提升。

(数据来源:中国动力电池产业联盟)

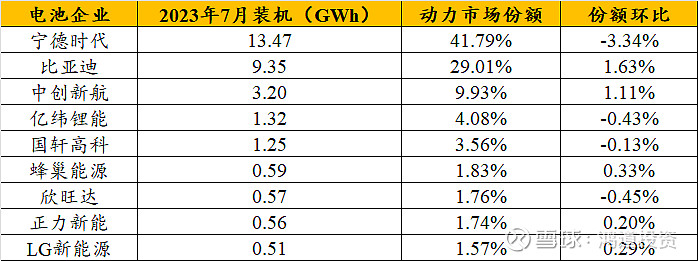

电池端格局则继续波动。7月CR2仍达到70%以上,但宁德时代装机有所承压,主要源于终端车型销售情况波动,比亚迪、广汽埃安等品牌销售相对强势带动对应的电池主供份额环比有所提升,二线电池厂小幅承压,三线电池厂份额则各有增减。当前电池端竞争格局继续加剧,厂商份额波动仍维持在较高的水平,且与产品性价比、下游主机厂客户选择与绑定等均紧密相关。我们认为作为重资产+具备长段制程特性的产业链环节,电池产能优劣在投放初期有更为鲜明的区分,但在后续技术迭代阶段放缓背景下,产品亦有同质化倾向,同时,上游一体化耗资巨大,且矿端涉及较多跨界的业态经营,多家电池厂自有矿资源项目推进的一再放缓证明一体化绝非一蹴而就。因此,我们后续更关注能够通过创新真正引领行业技术升级方向,进一步拓展海外市场且资金与运营实力能够推动实质降本增效的一线以及优质二线电池厂商。

(数据来源:中国动力电池产业联盟)

产业链各公司半年报基本已经披露完毕,整体上看分化已经显现,上半年需求相对低迷+电碳价格波动较为剧烈的背景下,库存管理高效、产业链议价能力强的标的财务表现优于库存管理能力弱/库存历史包袱重的标的表现。分环节进行一个简单的排序,电池一线龙头>电池二线龙头>锂电隔膜(受压价拖累盈利) &负极(受高价库存拖累盈利) >正极(受锂价波动影响明显,供需格局偏松背景下无法将库存波动损失向下游转移)。向后看我们认为各环节以及环节间主体的分化仍将持续,自电池向上游累加的产能过剩将持续压制中游大部分环节盈利表现,负极、隔膜、电解液等环节盈利中枢或将在本轮周期进一步下移,我们后续将更为关注跟踪营运管理能力&体量驱动控本扩量的主产业链龙头,以及产业化技术路径尚在探索,格局相对未定型、有望随快充/长续航渗透率提升而开启放量的新技术环节。

七月组件价格持续下降,国内单月装机数据再创新高

七月传统淡季,市场表现好于预期,新能车折扣不断

紧扣安全主线,拥抱长期高偏度的新世界