此文中,我们将以通俗易懂的语言,讲解美联储货币政策的沿革和作用机制,并对美联储加息缩表对全球经济和资本市场的影响作出展望。

01.

基本概念和背景

理解美联储加息缩表对流动性的影响,需要明确几个概念,也要探求美联储货币政策的渊源。首先,美联储行使货币政策的机制是什么,其次,它们是如何演化的?

首先明确几个概念:商业银行在美联储开有准备金账户。银行有最低准备金要求,要按比例冻结一部分资金在美联储的账户上,这部分称之为法定准备金,不参与货币流通。法定准备金是有利息的,但微乎其微。如果银行手头钱多的花不出去,还想多存一部分钱在美联储账上怎么办?这部分称之为超额准备金。超额准备金不仅可以借给美联储,赚取美联储的超额准备金利息,也可以借给其他要用钱的机构,赚取货币市场利息。机构之间互相拆借超额准备金的市场就是著名的联邦基金市场,他们之间拆借的利率称为联邦基金利率。

美联储的货币政策直接调节的,就是这个市场中资金的数量和价格,前者称为数量型工具,后者称为价格型工具。而调节的最终目的,就是将这个利率牢牢地控制在美联储规定的联邦基金利率上下限中。而我们所指的加息降息,就是同向变动这个上下限的过程。

在2008年金融危机之前,美联储更多采用传统的公开市场操作(数量型工具)来行使以上目标。当时的银行间超额准备金只有日均150多亿美元,这样美联储可以通过向银行们买卖国债,调节他们持有的超额准备金数量,达到影响资金供需关系,精准调控资金价格。如果美联储觉得资金利率低了,就在银行间卖债券(逆回购),抽走一部分超额准备金,资金利率上升。

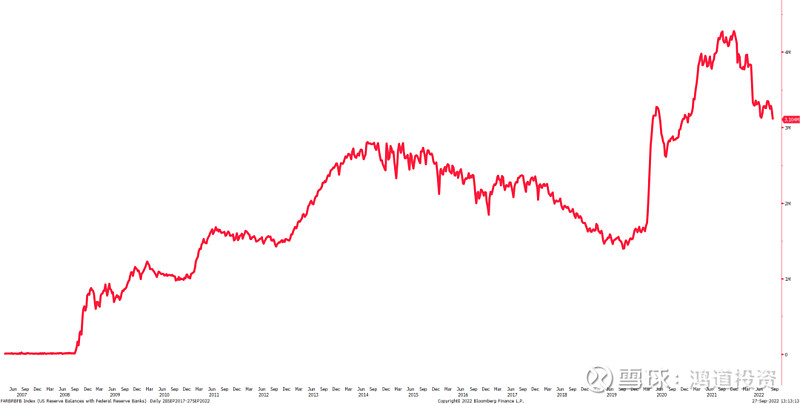

金融危机后,美联储大量采用量化宽松(QE)工具,向银行间市场注入了大量流动性。银行间的准备金从当时的150亿美元膨胀到了今天的3.2万亿美元,整整膨胀了2000多倍(图1)。

图1:美国银行间准备金余额

这样做的后果是,准备金不再稀缺,美联储每次进行公开市场操作要大动干戈,买卖巨量的债券,给金融市场带来很大的波动。举例,菜市场里有10箱苹果(其他地方不卖苹果),那么每卖出/购进一箱苹果,苹果的价格便会明显波动。如果有1吨苹果,那么区区一箱苹果不足以改变苹果价格。在这种情况下,用数量型工具调控资金价格的机制已经失效了。

美联储改变了思路:利用市场的套利机制,采用价格型工具形成利率上下限。2008年10月以来,美联储规定,在美联储开户的机构,其超额准备金都可以赚取利率,这个利率叫超额准备金利率(IOER)。如果闲置的钱放在央行,能够以IOER利率从央行获得无风险利息,那么除非联邦基金利率高于IOER,否则商业银行没有动力将自己的超额准备金调出用于拆借。所以IOER是利率下限。

但是,IOER仅适用于在美联储有开户的机构。美国的银行间市场玩家不止有商业银行,也存在其他没开户的机构,这些机构在金融危机间也拿到了大笔的钱,但赚不到IOER的无风险收益,所以愿意在银行间市场以低于IOER的价格出借资金,实际成交利率一直在IOER下方徘徊,IOER的下限角色名存实亡,摇身一变成了利率上限。为什么变成上限了呢?因为存在套利机制:有账户的机构以低于IOER的利率借钱,转手存到美联储账户上坐收渔利。

很快美联储发现,这个机制是有BUG的:钱太多了,QE还在源源不断的注入准备金,利率有可能跌成负的,怎么办?于是联储规定,有钱的大户们,无论在美联储有没有开户,都可以把手头值钱的东西押在我这,赚取一定的利息,这个利率称为隔夜逆回购利率(ONRRP Rate)。所以ONRRP利率是实质的利率下限。

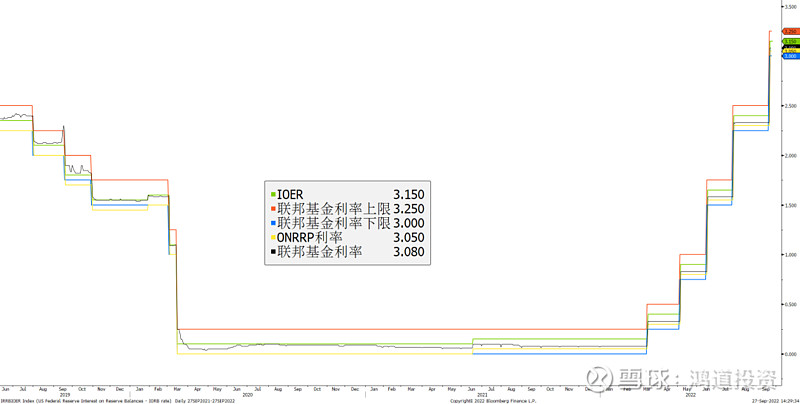

这就是美联储的利率走廊机制,以IOER为市场化上限,ONRRP为市场化下限,联邦基金利率区间作为政策上下限。从图2可以看出,黑线几乎一直在黄线和绿线区间运行,这个机制是基本有效的。

图2:2019年至今的美国利率走廊

当然,QE时代美联储的货币政策是不断缝缝补补的。19年中曾经出现过因交税和大规模发债产生的准备金结构性不足,导致隔夜利率飙涨的情况,为此,美联储设立了常设回购工具(Standing Repo Facility),机构缺钱可以押券向美联储借,只要有券,钱是管够的,为利率安上一顶官方的帽子。这些说明,在准备金极端充裕的大放水时代,美国的金融市场已经适应不了08年之前的干涸状态了。

图3:2019年美元荒期间,SOFR曾经冲出过IOER

02.

QE,加息缩表,与疫后的金融市场

QE就是上文中指出为银行间市场注入流动性的过程。QE并非直接印钱,而是美联储向银行买债券,债券快到期后,美联储再向银行买更多的债券(当然财政部之类也要配合多发点债),不断的滚雪球,存量货币越来越多。美联储缩表,则是债券到期后,美联储不再接盘了,这笔钱也就“消失”了。所谓的收放流动性,只是一个发生在银行间,债券换记账的数字游戏。极端情况下,美联储也可以在二级市场上直接卖债券,这轮缩表中还没发生过。

六月初的美联储会议会后披露了缩表的路线图,将从6月1日开始行动,最初每月最多合计缩减475亿美元,其中包括300亿美元美债以及175亿抵押支持证券(MBS)。三个月后,缩表规模将扩大至每月最多950亿美元(600亿美元国债+350亿美元MBS)。

观察6月以来的美联储资产负债表,我们会发现,缩表至今,总资产才从8.96万亿下降到了8.83万亿,缩表规模仅1323亿。按原计划,现在进度应该在2300亿左右,缩表进度只有计划的一半。在低于预期的缩表进度下,为什么年初以来我们体感的全球金融市场状况却大相径庭?答案是,ONRRP(隔夜逆回购)也在抽取流动性。

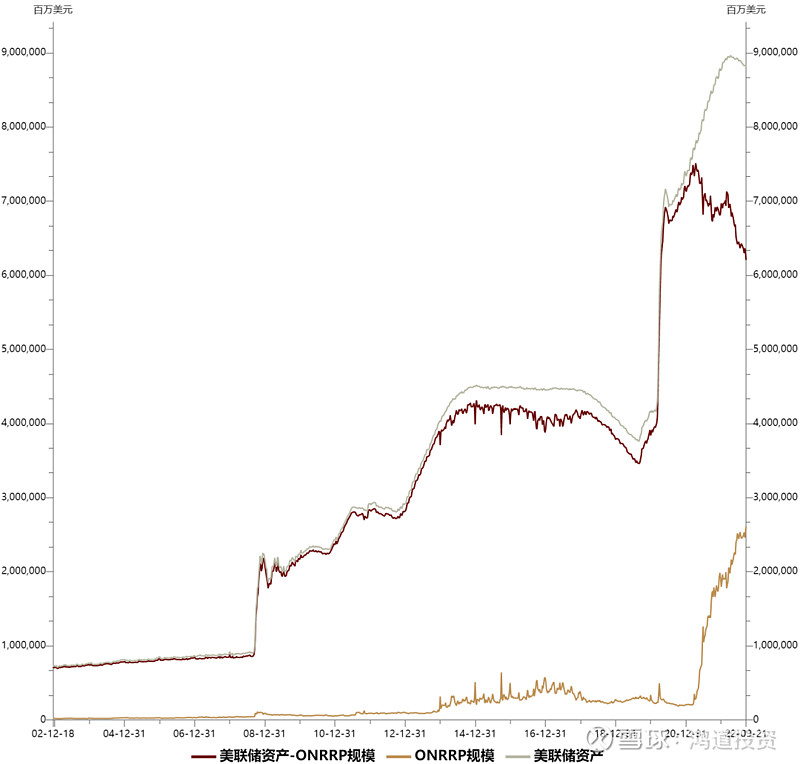

图4:美联储实际缩表进度受ONRRP影响

前文指出,有闲置资金时,机构可以把钱用来做ONRRP,这其实是一种与QE相反的流动性回收机制。美联储放出来的钱,因为种种原因,转了个圈又回到了美联储账上。这个过程是美联储控制不了的。图4中我们可以看出,21年以来,ONRRP规模急剧上升,最新用量已达2.5万亿。这部分钱虽然是QE派生出来的,但已经变成了“死钱”,抵消了一部分扩表的效果。一者说明美国市场出现了资产荒,资本纷纷涌向货币市场避险;二者说明美国市场流动性严重过剩,金融市场货币空转现象严重。如果设计一个不那么严谨的指标,在美联储资产中减除ONRRP规模,我们会发现“缩表”早在21年一季度就开始了,全球金融市场见顶也是在那时候。在美联储今年加息后,美元吸引力提升,避险资金加速涌入ONRRP,更是提前帮美联储缩了表。按实际进度,6月以来月均的“缩表”规模达950亿,已经超标了。相必美联储对此十分头疼,也是在主动控制官方缩表节奏。

那么,缩表对金融市场的直接影响是什么呢?答案是,先杀估值,再杀业绩。

图5:疫情后美股一直在走流动性逻辑

用直观的方式说明。观察图5,我们可以看出,疫情期间的美股基本在走流动性逻辑。20年美联储宣布无限QE后,美国的准备金余额(蓝线)一直在不断上升,但纳指的EPS并未显著上修,20年的美股以涨估值为主。进入21年,由于美国经济在发钱刺激下明显回暖,通胀上行(盈利幻觉),上市公司盈利提升,银行间流动性进一步充裕,美股享受了一波估值业绩双升的戴维斯双击。22年美联储宣布紧缩后,准备金余额开始见顶回落(-27.4%),指数跟随大幅下跌(-32.4%),而EPS仅下修了9.7%左右(回到了年初的位置,相当于今年业绩不增长)。所以,年初至今纳指的跌幅中,70%都是杀估值。

进入明年,我们可以展望一下。先做一个很理想化的假设,美联储不再搞紧缩(银行间流动性能稳住)、明年美国经济不衰退、即使衰退,上市公司业绩不受影响(EPS至少和今年持平),那么美股在这个位置就跌不动了。但考虑到美联储缩表才刚开始、通胀逐渐熄火、经济预计在Q1步入衰退,上市公司业绩很难维持住,美股也很难不跌。从现在到23Q1,随着加息缩表影响到经济,美股将进入一个估值盈利双杀的阶段,Q1以后,估值调整到位,视衰退进程,有可能开始单独杀盈利的过程。所以,这个位置的美股难言见底。如果美联储将疫情放的水都收回去,准备金余额回落到疫情前的正常水平,那么还有47%的回落空间。当然,这不代表美股估值还要杀47%,仅代表美国紧缩之路道阻且长。将8%的通胀降到2%,从历史上看也是比较困难的。

加息缩表带来全球风险资产机会成本提升,3%的美元无风险收益放在任何市场都是很有吸引力的。

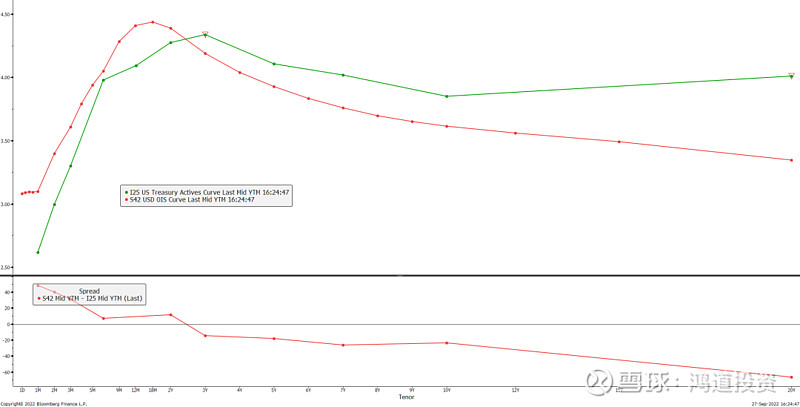

图6:美国国债和OIS收益率曲线

从OIS曲线(市场预期的联邦基金利率,红线)可以看出,到今年年底还有一轮超过100bp的加息过程,明年的加息峰值可到4.5%,这和美联储给出的终值利率指引4.6%是差不多的。而至少4年内,美国的利率都会维持在4以上。从国债收益率曲线(绿线)看,从3年期开始,收益率曲线开始倒挂,随着短期利率不断接近4.5%,近端利率倒挂的概率也越来越大,最终达成3M-10Y倒挂。

美元利率上升对全球非美货币都是很大的打击,近期的国际汇市波动可见一斑,比较弱的欧元已经和美元平价。而这些出问题的国家,往往又面临着疫情或能源短缺带来的国际收支失衡,加速了贬值的过程。

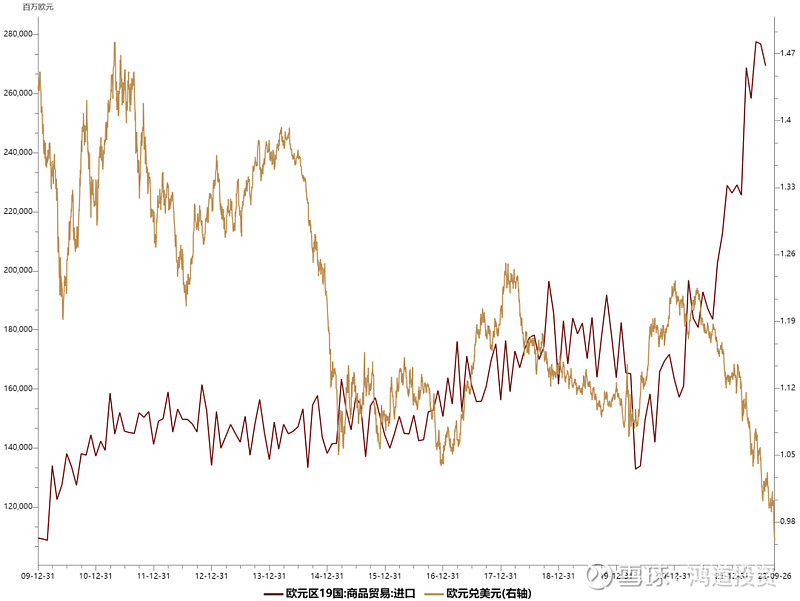

图7:欧元区的国际收支从未如此糟糕过,带动欧元大幅贬值

以欧元区为例,由于制造业产业链和能源基本都不在本土,能源和商品都靠进口,疫情以来的进口量已经显著高于疫情前趋势。叠加俄乌战争使欧洲不得不接受高价能源,国际收支情况恶化。美元利率抬升,更加速了这个过程,使欧央行不得不被动激进紧缩,在经济增长潜力低于美国时,这种紧缩必然伤及经济。

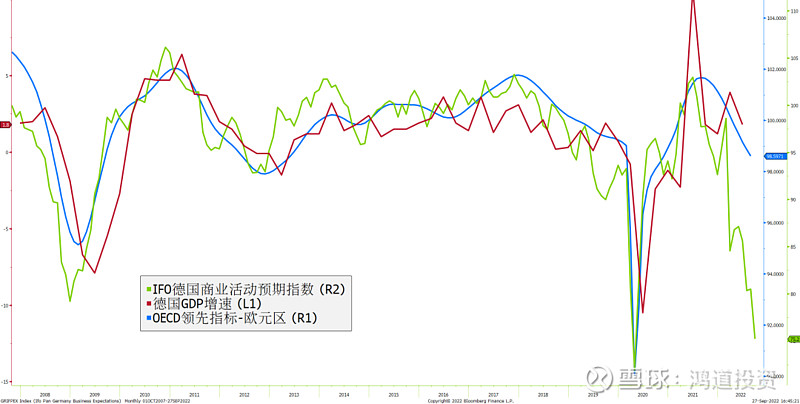

图8:德国和欧元区已经深陷泥潭

图8中,德国经济研究所(IFO Institute)周一表示,德国经济正走向衰退,企业士气出现了自新冠肺炎大流行初期以来从未见过的低迷。德国9月IFO商业景气指数从8月经向上修正后的88.6降至84.3,远低于经济学家预期的87,并达到了2020年5月以来的最低水平。商业活动预期指数更是跌落到75.2,创08年以来次低。此指标一向领先经济,结合OECD的欧元区经济领先指标,GDP还有不小下行空间,欧洲本轮衰退幅度有可能堪比08年。

总结:疫后的全球资本市场,正在上演疫情期间的镜像。天量放水带来了短暂的盈利、低廉的资金成本、和长久的结构性通胀,现在这一过程正在逐渐逆转,大潮退去,真实的生产力和购买力将会显露,各种约束条件重新回归。美元流动性的抽离,给世界各国的资本市场带来了不可估量的影响,也直接或间接的影响了A股市场。理解美联储紧缩的动机、目标和方式,不仅对于判断市场走向和风格具有重要的意义,也有助于深刻理解疫后的全球经济。

互动送好礼

即日起,我们会挑选每周优秀评论作者送上一本书。如果大家喜欢我们的文章,欢迎给我们留言,也是对我们的鞭策。

精彩回顾:

8月乘用车销量追踪,新能源车渗透率再创新高

从数据看欧洲今冬天然气供需

DPU的前程是星辰大海

走向通缩与国家安全优先的新世界