2023年2月27日很有荣幸跟着雪球调研团参加了对中泰资管的姜诚经理的调研。姜经理管理的中泰星元灵活配置混合a(F006567)任职以来在业绩表现出色。

本文较长,主要包括对中泰星元灵活配置混合a(F006567)的深度测评,及本次调研信息分享等内容。其中重点是中泰星元灵活配置混合a(F006567)的深度测评。

一、中泰星元灵活配置混合a(F006567)的深度测评:

(一)、基本信息

中泰星元灵活配置混合a(F006567)是中泰基金的一只灵活配置混合型基金,现任基金经理是姜诚。

成立于2018-12-05,成立以来一直由姜诚独立管理。

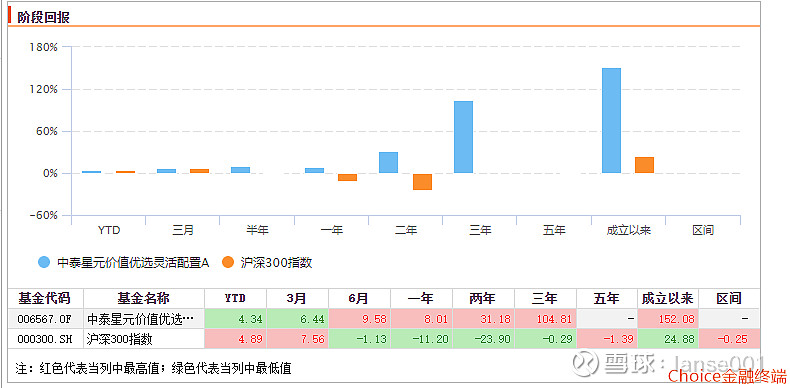

基金成立以来收益率152.08%。截止22年四季度基金最新规模88.02亿.

姜诚先生:清华大学金融学学士,上海财经大学金融学硕士。现任基金业务部总经理,研究部总经理。曾任国泰君安证券资产管理总部研究员、投资经理,安信基金管理有限责任公司研究部副总经理、研究部总经理、基金经理、基金投资部总经理,中泰证券(上海)资产管理有限公司研究部总经理。2018年12月5日至今担任中泰星元价值优选灵活配置混合型证券投资基金的基金经理,2019年3月20日至今担任中泰玉衡价值优选灵活配置混合型证券投资基金的基金经理,2019年9月6日至2021年3月22日担任中泰开阳价值优选灵活配置混合型证券投资基金的基金经理,2021年2月8日至今担任中泰兴诚价值一年持有期混合型证券投资基金的基金经理,2022年1月18日至今担任中泰兴为价值精选混合型证券投资基金的基金经理,2022年3月24日至今担任中泰红利优选一年持有期混合型发起式证券投资基金基金经理、中泰红利价值一年持有期混合型发起式证券投资基金基金经理,2022年9月27日至今担任中泰双利债券型证券投资基金的基金经理。

投资理念:价值投资的最大优势就是你可以用时间上的不确定来换取最终结果的确定性,只要时间跟你是朋友。

● 主流投资者专注于寻找“会涨”的股票,我们可以选择等待“物超所值”的价格,因为股票的长期收益取决于资产的长期盈利能力以及购买价格。

● 有耐心的人淡化周期波动,认为波动无关长期价值,利润下行往往提供更便宜的价格,以及识别真正好公司的机会。

● 价值投资就是以低于价值的价格买入企业的一部分(或全部),享受它的价值创造,而不以股价上涨为唯一获利途径。

● 好投资不必非要高新奇,慢变行业中的赢家或许是更好的选择。

● 长期看,股票却是最安全的资产类别之一,即便在泡沫的最高点入市,只要熬得住,时间大概率会给你带来真实回报(扣除通货膨胀)。

● 我曾说过自己第一次深入了解一家上市公司时,会强迫自己在案头工作的过程中提出100个以上的问题。

● 基金经理的工作并不是高大上,我更愿把自己比作一名工匠,简单的动作重复做,在技艺上精益求精。

● 当下的我们不必惊慌,只需耐心等待收获,做时间的朋友。

● 价值投资是一条人少,未必快,但大概率能到达的路。我们关注的是“长期能赚到钱”,所以人少就无所谓。想要快,未必快;同理,愿意慢,未必慢

(二)、业绩分析:

1、净值表现:

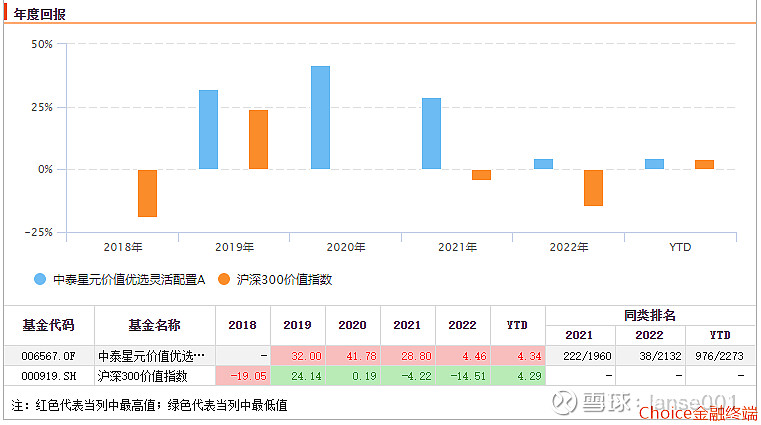

2018年12月5日至2020年7月略微跑赢沪深300,2020年7月后大幅跑赢沪深300了。各阶段的业绩都是正收益,盈利能力稳定。与300价值相比,2019年至2022年每年都是跑赢,而且2020,2021年跑赢幅度很大。

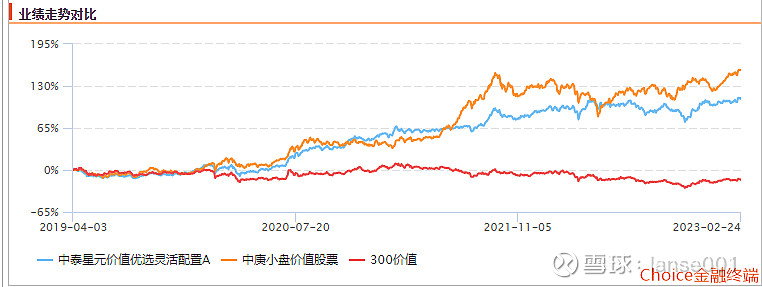

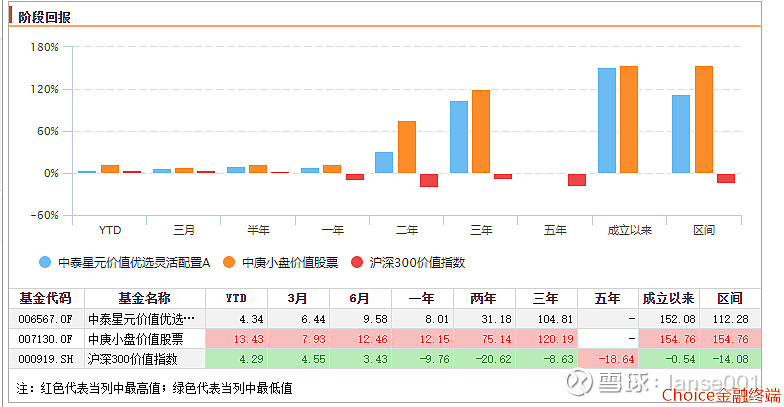

与同为价值风格的丘栋荣相比,丘栋荣的业绩更出色一些。(细分风格有较大差异)

2、最大回撤:

基金成立以来最大回撤16.27%,回撤较小,在灵活配置类基金中处于同类前18.16%的位置,回撤控制优秀.

3、风险收益比

基金的风险收益比指基金的单位风险所能带来的收益,风险收益比越高说明承担单位风险带来的收益越高,基金的投资性价比越强。风险收益比常用夏普比率和卡玛比率来衡量。

夏普比率和卡玛比率都比较优秀,成立以来的夏普比率(1.3)和卡玛比率(1.5)排名分别是同类第118名和第35名,处于同类前7.99%和2.37%的位置。(1476 只基金)

(三)、资产配置

1、大类资产配置

从股票仓位和债券仓位变动情况来看看基金的大类资产配置特征。

股票仓位在74.81%至88.02%,最新在87.86%,有3个季度有降低仓位到80%以下,但最低只到74.81%,为2019年第二季度,有时会做择时,择时幅度较小,从股票仓位变动来看,择时能力不错,2021年第3季度沪深300指数是下跌的,基金则是正收益(基金9.86%对沪深300-6.85%)

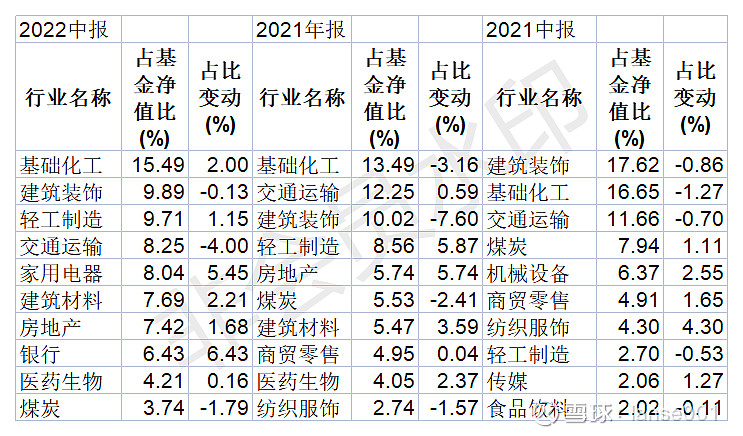

2、行业配置

2021中报至2022年中报行业分类上的配置情况。(申万一级行业)

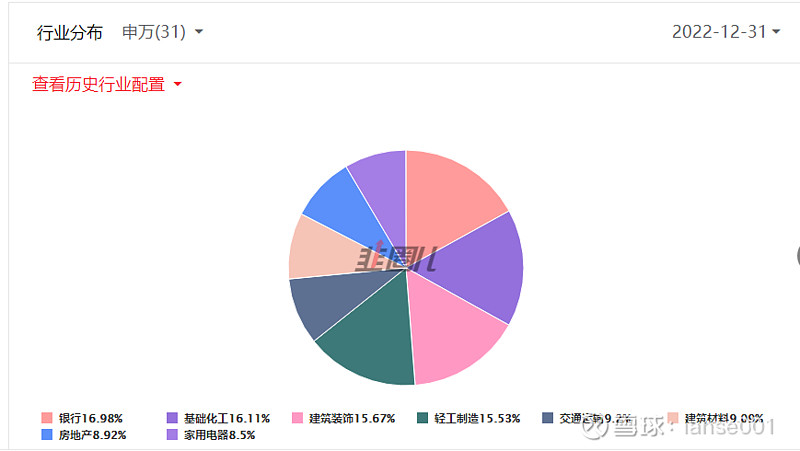

2022年四季度基金十大重仓股的行业分布情况如下:

可以看出:

(1)行业配置偏好基础化工,建筑材料、轻工制造,交通运输、银行等。都是偏价值风格的行业。

(2)行业选择上不追热点,不抱团;

(3)基金行业配置很少做行业轮动,前几大重仓行业一直较稳定。个别行业有一定轮动。

3、十大重仓股:

基金最新(2022.12.31)前十大重仓股如下:

四季度调仓幅度较小,新进了1只个股,是扬农化工,从持股来看,大盘股居多。持仓呈现低pepb,高roe,偏大市值的特点。

对于基金的持股风格,按晨星分类来看基金的持股风格属于大盘价值风格,且风格稳定。

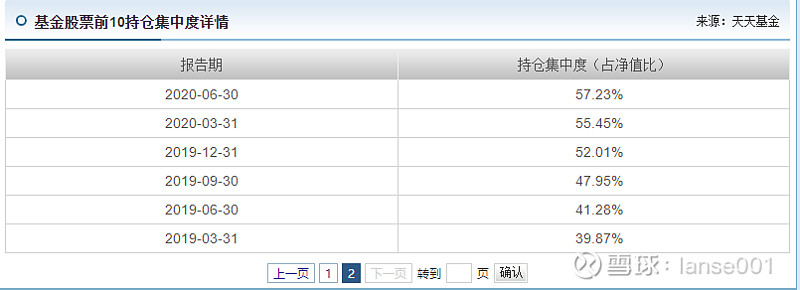

前十大重仓股持股比例合计63.56%,持股集中度较高。从持股的集中度来看,基金的持股集中度较高,属于比较集中的风格。

基金历史上的持股集中度一直较高,基本在52%以上(早期有41.28%的较低集中度),最新在63.56%,处于历史较高水平。

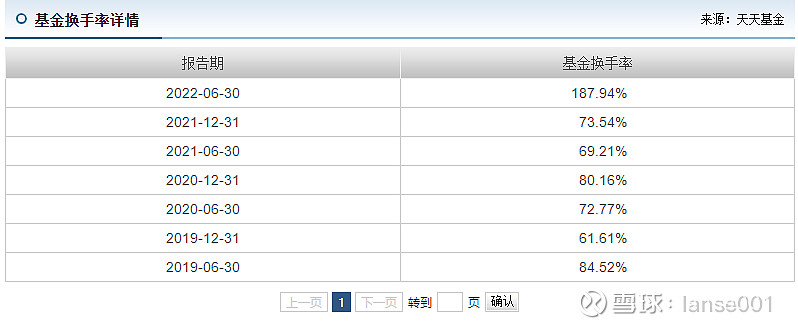

再看基金的交易换手率情况

换手率波动较大,多数时间在84.52%以下,只有2022年第二季度187.94%较高,总体较低。

基金规模在2022年增长较快,最新在60.73亿元,(a类),规模对换手率影响较大,换手率有所提升。

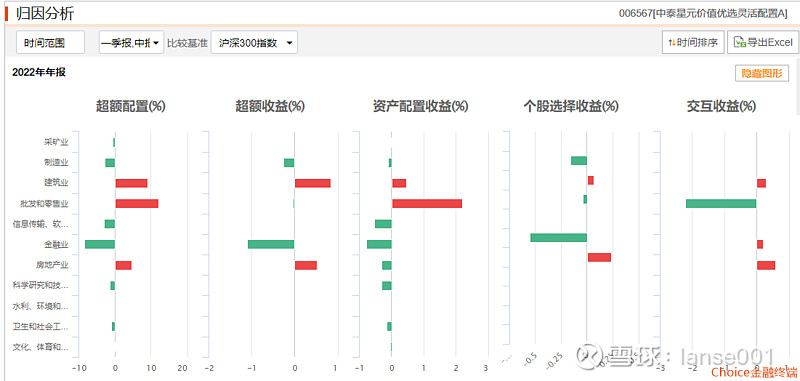

(四)、业绩归因

业绩归因如下:

从业绩归因的结果来看,行业配置,资产配置,选股收益,交互收益都有贡献,其中建筑业,房地产业,批发零售业贡献明显。

打新收益:打新收益占比不高,近2年打新贡献度为4.32%。

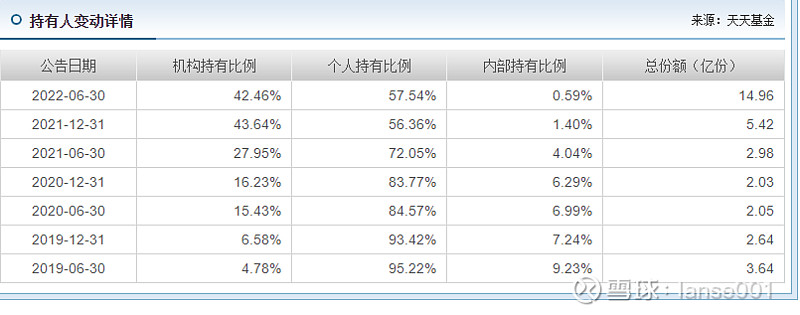

(五)、持有人分析:

从机构的持仓比例来看,从2020年第二季度开始逐步受到机构的关注,截止今年二季度,机构持有比例增加到了42.46%。机构比较看好。

(六)、2022年四季度主要观点

四季度市场先抑后扬,全季度来看,组合内品种间的风险报酬比也没有特别剧烈地 排位变化,加之在长期基本面判断上没有大的调整,所以我们没有进行特别明显的操作, 剔除产品规模变动导致的被动交易外,整体上经历了换手率较低的一个季度。 市场的主要矛盾似乎在于需求侧的预期变化,但我们的关注点却在供给端的竞争格 局。估值,是称重,是穿越周期对长期红利水平进行折现的称重,所以需求的周期性波 动不重要,长期的分红水平才重要。即短期的周期性因素不重要,长期的结构性因素才 重要。最重要的长期结构性因素是行业内的竞争格局,竞争格局的决定因素是企业间竞 争力的差异,而非需求侧的斜率。 对我们来说,市场不能被预测,只能去应对。鉴于组合目前的舒适状态,我们暂且 静观其变。

总结

(1)基金的业绩表现上具有收益高、风险较低、性价比高的特点。

(2)行业配置偏好基础化工,建筑材料、轻工制造,交通运输、银行等。都是偏价值风格的行业。

(3)行业选择上不追热点,不抱团;基金行业配置很少做行业轮动,前几大重仓行业一直较稳定。个别行业有一定轮动。

二、本次调研信息分享

1、Q:目前来看在投资理念方面你自己有什么比较大的困扰?

姜诚:投资理念没有困扰,理念是我们老早就想好的,我们做的是什么事,这个事不会动摇,就是价值投资,这个价值投资和别人的价值投资或许不是同一种,但这一定是我理解上的最严格意义上的价值投资。

这个会很坚定,因为价值投资不是更高大上,我不会选择一种我认为很高大上的理念,高大上不是我选择一种投资理念的理由,我选择一种投资理念的理由一定是更适合自己,它长期赚钱的概率更高(对我而言)。

2、Q:大盘成长股的估值可以接受了吗?

A:当然有些人会说估值都便宜了,尤其大盘成长股估值下降了不少,这种下降有没有到我们能够接受的范围呢?以我目前的能力圈来看其实还没到,你说一只股票从我们习惯的六七十倍的市盈率跌到现在三十倍的市盈率,是不是便宜了?我觉得从市场策略的角度来讲可能觉得便宜,但我觉得便宜是绝对的而不是相对的,便不便宜不是取决于它跌了多少,而是取决于这个价格退市你敢不敢买,从现在的情况来看其实并没有。我觉得20倍以上市盈率的股票都要隐含着长期极其苛刻的基本面要求。所以其实能够满足20倍以上市盈率的票寥寥无几,但这个市场上80%以上的股票都是20倍市盈率,所以选股很难,尽可能低价买尽可能好的票,虽然我们一直在努力扩充能力圈,但目前还没有扩到可以囊括大量二三十倍以上市盈率票的程度。

3、Q:在剩下20%的年化里您有没有毛估估估值回归拿了多少、价值回报拿了多少?

姜诚:这个我没有测算,我不觉得有必要这么分,我不觉得由于利润上涨估值不变带来的收益就是合适的、就是价值本身,我觉得价值不是随利润增长,价值是随时间增长。所有超过折现率的收益率基本都是来自于它没那么低估了。

如果一家公司的EPS用一年时间增长了30%,估值水平保持不变,股价增长了30%,如果我们对这个票的长期前景判断没有大比例上修的话,那就说明这家公司一年之后没有一年之前便宜,虽然它的市盈率依然是20倍。利润增长带来的股价上涨不是说股票依然很便宜,价值不是随着利润增长的,价值是随着时间增长的,这个我们以前曾经说过,大家只要在Excel表上做DDM模型做一下公式就会发现。

所以我的操作,有可能利润跌了,有些人会觉得利润跌了50%,股价只跌了20%,股票可能变得更贵了,其实不是,如果我对它的长期判断不变的话,利润下跌是周期性下跌的话,那它现在就是更便宜,虽然它的市盈率更高了可能我还要加仓;另一种,由于利润率上涨导致市盈率不变,股价涨了我可能会减仓,所以我不会区分对于利润的变化,因为我觉得价值跟利润的波动没关系。所以我的操作多数情况下是它涨了,涨的比较显著我们会减仓,涨得比较离谱我们会卖光,反之则反。

它导致了另一个结果是我们的组合总在被动应对,像“水往低处流”一样,总是在不断调整变化的过程中我们希望保留下来长期风险报酬比更高的组合。

大家不要担忧,说姜老板过去几年已经累计赚了150%,现在组合里的股票不便宜了,其实不是,因为水在往低处流,我们的工作也是不断扩大搜寻范围,找到更加物超所值的东西,如果我们的重仓股一直不涨,我们的长期判断不变可能一直重仓,如果它跌可能会加,如果它涨可能会减,最终结果是希望尽我们的努力把组合维持在一个长期风险报酬比维度下的舒适状态。大概是这个情况。

4、Q:在择股因子方面您更看重哪些因子?比如净利润增速、商业模式、分红等等。

姜诚:怎么说呢,它不是一个定量指标,这些指标都是表现形式,决定我们买一买一个股票的前提都不是这里面的任何一个单一因素,价值由什么决定?价值由长期分红的折现值决定,比如你买净利润增长快的,可能当期分红少,我很高知情度的认为它未来的分红高,那么估值模型还是鼓励折现。

我们研究商业模式的目的是什么?也是为了识别它的经营关键点,夯实它的竞争优势,通过竞争优势来判断长期的超额盈利能力。这个超额盈利能力放在一个成长性阶段的话就表现为利润增长,放在一个稳定阶段中就表现成高分红。估值是前面所有这些判断的集合,把前面这些判断都形成之后,比如它长期的竞争优势很明确,长期有高ROE,又有高内生增长空间,那么就告诉我估值可以给的高一些;如果它是稳定阶段的股票,但长期可存活、长期超额盈利不太容易被侵蚀,强者恒强,马太效应,而不是颠覆式创新带来的熊彼特式的破坏式效应,那么我们就可以以比较低的估值买它,也可以带来很高的长期潜在回报率。

它不是我倾向哪个方式,所有这些都是我分析的要点,我分析的目标是给企业价值做判断,这里面就要分析商业模式、竞争优势、内生增长空间,商业模式和竞争优势放在特定的内生增长空间背景下会反映为不同的分红特点,在时间序列上分红是前高后低还是前低后高,我们认为它物超所值的依据一定是把这些长期分红水平折现回来之后判断它是不是物超所值,所以它不是一个定量因子。

大家还是要回到教科书上关于价值定义,或者说回到DDM模型中考虑价值投资,而不是分析过程中的一些定量指标。这是我对这个问题的回答。

风险提示:中泰星元灵活配置混合a(F006567)属于灵活配置型混合型基金,风险等级为r3,属于中高风险产品,风险高于债券基金和货币基金,基金历史表现不能预测未来,本文为个人看法,不作为投资建议,据此入市风险自担。

#雪球公募达人计划# #2022雪球奖# ,$中泰星元灵活配置混合A(F006567)$ ,$中国巨石(SH600176)$