过去 10 年,工程机械行业竞争格局发生巨大变化,一是工程机械最后一块阵地挖掘机市场的外资品 牌逐步丧失龙头地位,二是各细分行业竞争格局从战国纷争迈向三国争霸,市场份额逐年向三一、 徐工、中联、柳工集中,市场集中度提升在 2019 年一季度仍很明显。

站在工程机械行业发展历史上看,2019 年将是工程机械行业竞争格局固化的一年,三一作为各个细 分产品市场的龙头地位会更加突出,且从产品质量、标准化制造支撑高盈利能力、客户喜爱程度、 营销渠道优势、售后服务体系、对客户了解掌握程度等多角度看,三一重工在工程机械行业所表现 的综合竞争力,是国内外其他工程机械企业难以与其抗衡的。

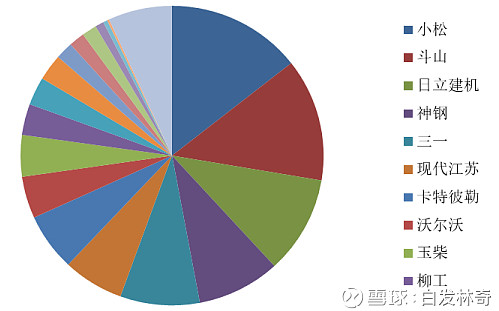

以挖掘机为例,2010 年前后,国内挖掘机主机制造企业为 70 家左右,到 2018 年减少至约 35 家, 相比高峰期下滑约 50%。2010 年,市场前三是外资品牌小松、斗山、日立建机,共计市占率为 38%,2018 年,市场前三是三 一、CAT、徐工等一线品牌,共计市占率扩大到 48%,而原有排名前三的小松、斗山、日立建机的市 占率均低于 10%。

2010 年挖掘机行业竞争格局

2018 年挖掘机行业竞争格局

外资品牌市场份额逐年被国产品牌替代。2018 年挖掘机国产化率达到 56%,较 2010 年提高了 31 个百 分点。2019 年 1-2 月,由于国产品牌产品更贴近客户需求,抓住了年初以来基建投资推动的挖掘机超 预期增长机遇,国产化率接近 60%,外资品牌销量增速明显慢于 40%多的行业增速。

三一各类产品市占率全面上升,推动行业格局继续固化

从 2018 年市占率看,三一重工的挖掘机、汽车起重机、履带起重机、混凝土机械等的市场份额均处 于上升趋势:

(1) 挖掘机方面:三一引领国产挖掘机替代外资品牌,徐工采取跟随策略,三一、徐工市占率双 双上升;

2018 年,三一挖掘机市占率达到 23%,位居行业第一位,而卡特 彼勒以市占率 13%位居第二,徐工以市占率 11.5%位居市场第三。小松、斗山、日立建机、沃尔沃等 外资品牌市占率均低于 10%。

2019 年 1-2 月,三一挖掘机市占率达到 27.5%,稳居行业第一位,而徐工与卡特彼勒市占率均为 12.5%。 三一、徐工份额上升,而外资品牌的市占率均有下降。

(2) 汽车起重机:三一打破原有双寡头垄断格局,且三一持续抢占龙头企业市场份额,2019 年更 加明显;

三一进入汽车起重机市场相对较晚,2003 年第一台汽车起重机下线,直到 2009 年、2010 年 C 系列机 型才逐步成熟,2012 年 S 系列产品推向市场,以及目前的 T 系列产品深受市场欢迎。 而徐工汽车起 重机可以追溯到 1963 年的 5 吨位产品,中联重科则是 2003 年收购老牌汽车起重机制造商浦沅,其产 品涉及 8 吨到 12 吨、16 吨、20 吨、50 吨、80 吨、100 吨,型谱齐全。

尽管如此,三一重工打破中联、徐工双双垄断汽车起重机的行业格局,市占率从 2008 年的 4%提高 至 2018 年的 23%,2019 年 1 月份三一市占率攀升到 26%,主要是因为三一坚持把研发和客户需求相 结合,在 20T、55T、80T 等关键吨位上推出一系列有竞争力的明星产品并不断升级,迅速抢占关键细 分市场。

(3) 履带起重机:三一、徐工市占率齐升,而抚挖市占率被瓜分殆尽;

三一履带起重机市占率从 2008 年 25%上升到 2018 年 36%,同期徐 工市占率从 24%升至 42%,抚挖、宇通、拓能等厂家的市场份额被瓜分殆尽。2019 年 1 月份三一履 带起重机市占率升至 43%,而徐工、抚挖等其他品牌的市占率均为下降,可见三一履带起重机强大 的竞争力。

@今日话题 $三一重工(SH600031)$ $徐工机械(SZ000425)$ $潍柴动力(SZ000338)$