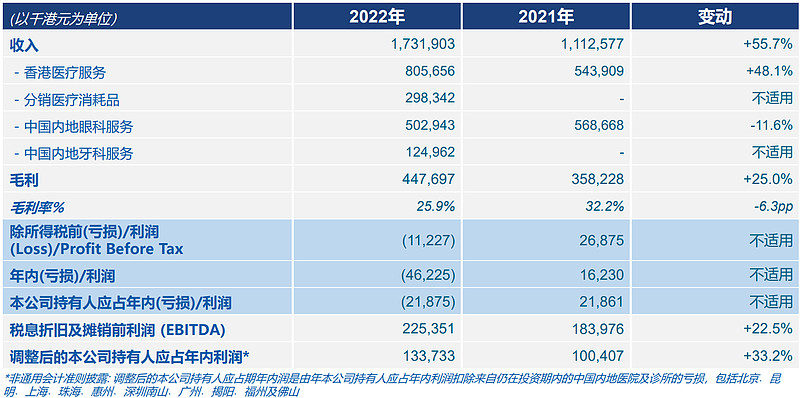

一,财务概要(货币单位港元):

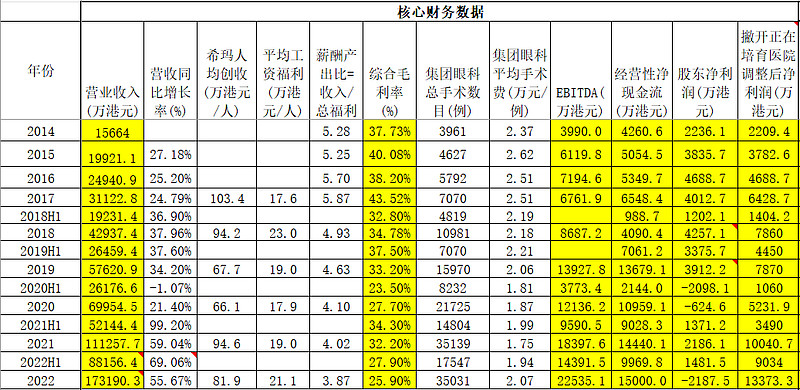

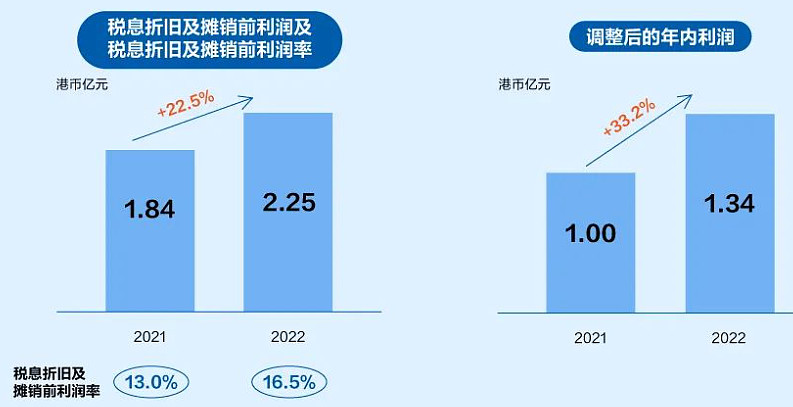

1. 集团总收入17.3亿,同比增长55.7%,符合预期。归属股东的净利润为亏损2188万,相对2021年,2022年的净利润中增加了投资商汤公允价值减少造成非经常性亏损3300万,汇兑损失700万,还有爱康健因为新冠疫情深港海关闭关带来暂时性亏损2375万(持股61.5%,总亏损3863万),抛开这些非经营方面带来暂时损益,2022年调整后归母净利润为4290万。集团EBITDA达到 2.3亿,同比增长23%,撇开正在培育的医院,成熟医院带来的净利润1.34亿,同比去年增长33%。经营性净现金流1.65亿,增长14%。(背景:2022年的内地新冠防控力度明显超过2020年,特别在一线城市业务占比很高的希玛,影响非常大,疫情影响超出2022年初的预判。内地业务2022年亏损加大,这是疫情防控力度增大影响医院经营、并表爱康健和新建医院所致)。

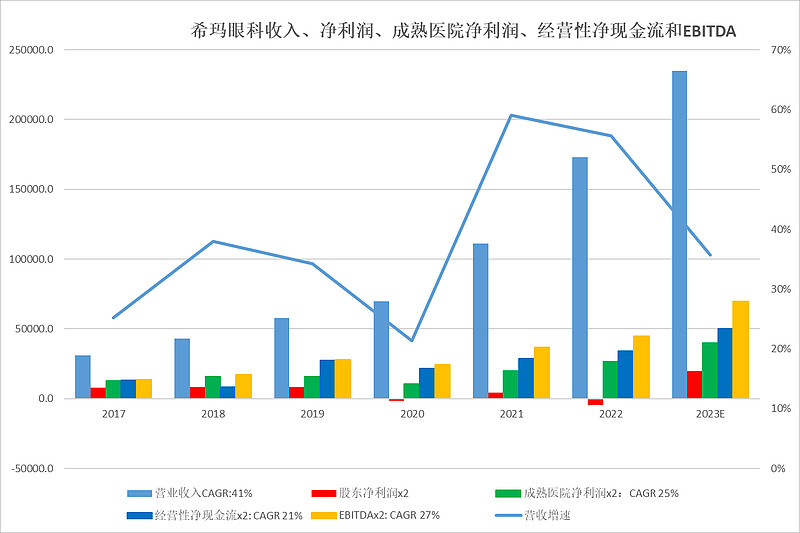

2. 从上市至今,集团收入年复合增速达到41%,是行业成长最快的公司;如果只看眼科业务,年复合增长率达到34%,也是最快的;经营性净现金流年复合增速达到20%,EBITDA年复合增速达到27%;成熟医院的净利润从2014年0.22亿逐步增长到1.34亿,年复合增速为25%,参见下图。由于采用体内培育的经营模式,归属股东净利润随着快速扩张逐年下降,本来预期2020年是最坏的时候(当年集团收入增长达到21%),预期净利润是最差的,但是2022年的疫情防控完全超过2020年,导致2022年内地业务出现下降11.6%,推迟了培育医院达到盈亏平衡的时间超过2年,推迟2年净利润反弹的时间。从2023年国家放开疫情防控和深港通关后,集团眼科和口腔业务快速恢复,有些医院已经超过疫情前最好的情况。在正常经营情况下,2023年至少有3家培育的医院开始盈利,通过毛估估,2023年大概率是公司归母净利润开始快速反弹的第一年,估计超过1亿,未来几年集团合并净利润会保持高速增长,随着成熟医院增加,公司净利率逐步上升至正常的15%左右。

二、业务构成:

1. 按业务来看:眼科服务收入12.4亿,同比增长16.5%;口腔服务收入1.64亿,其他医疗服务收入3440万,大约增长1倍多;新冠快速检测包代理收入2.98亿。

2. 按市场来看:

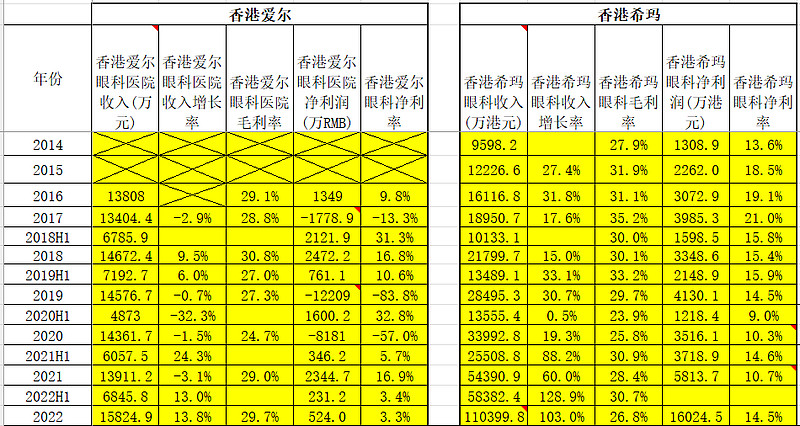

(1)香港市场:其总收入11亿,同比增长103%,其中有2.98亿是销售新冠快速检测包带来的收入,这是暂时性的收入,是公司在新冠爆发时临时做出的决定,顺带为公司创造不错的现金流(其净利率高达30%),对冲疫情对医疗服务带来的冲击。体现出管理层的灵活决策能力和创始人具有丰富的社会资源。撇开代理新冠快速检测包带来的短期收入2.98亿,香港医疗业务收入8.06亿,同比2021年的5.44亿增长48%;其中香港的眼科业务从2021年的5.17亿同比增长41.5%至7.3亿;如果撇开2022年并表的嘉宾眼科1.5亿和OPT视光业务0.2亿,医疗服务同口径同比内生增长18%,这是相当不错的表现。同口径香港医疗服务净利润率从2021年的10.7%略微降低到10%,一是疫情影响超过2021年,二是2022年新开几个口腔和眼科诊所拉低了净利率,这些应该是暂时性的影响。总之香港市场的表现应该是不错,个人认为与香港市场同行比较,希玛的业绩应该是2022年年度业绩中一个亮点。参见下表,香港爱尔收入增长13.8%,清晰医疗的截止2022年9月30数据,收入降低了8%。

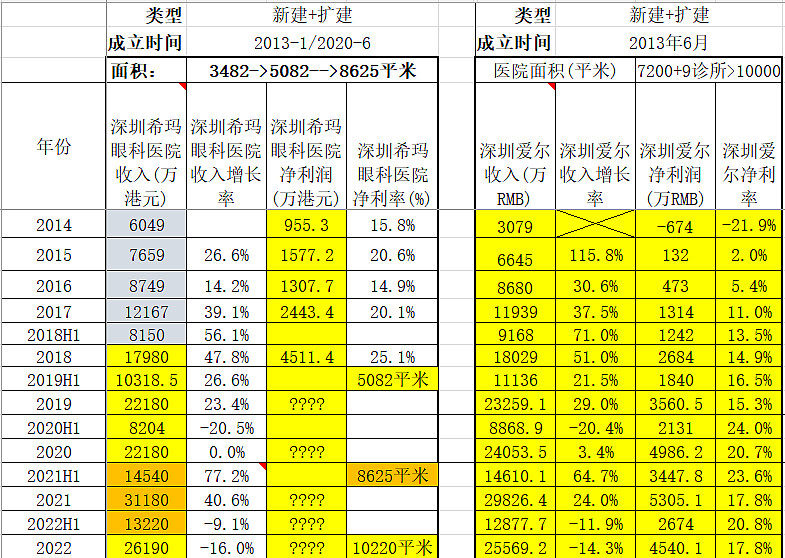

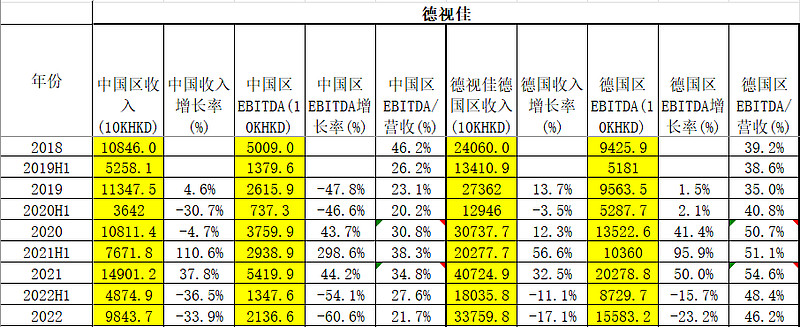

(2)内地市场:其总收入6.3亿,同比增长10.4%,如果抛开当年并表的爱康健口腔收入1.25亿,同口径的眼科业务同比降低了11.6%,其中深圳希玛眼科收入2.62亿(福田+新安+南山太小)同比降低16%,影响最大的是北京希玛,收入0.6亿同比降低39%,其次上海希玛收入0.5亿同比降低24%,昆明希玛0.6亿略降2%,表现最好的是珠海希玛(获得港澳药械通牌照),收入0.37亿增长49%;内地市场表现不及2022年初的预期,主要是希玛主要业务在封控最严的一线城市,影响较大。深圳希玛下降16%,深圳爱尔下降14%;与希玛的医院布局比较相似的有光正眼科的新世界和德视佳,大部分医院布局在内地一线和准一线城市,新世界收入下降26%,德视佳在中国内地的收入出现34%的下降,下滑更大,参考民营眼科行业玩家数据统计。而朝聚眼科主要医院布局在三线及以下城市,疫情防控相对松,总收入同比下降1%,如果抛开2022年新增并表的9个医院和诊所,估计下降在10%左右。参见文末的数据表。

三、关键经营数据点评:

暗点:

1. 综合毛利率和薪酬产出比下降,这主要是疫情防控更严、新建和并购的医院并表所致;

2. 净利润由盈转亏,主要是投资商汤金融资产公允价值减值,还有并表了受到疫情冲击最严重的爱康健口腔,以及疫情导致医院经营受到影响所致;特别内地业务受到冲击最大。

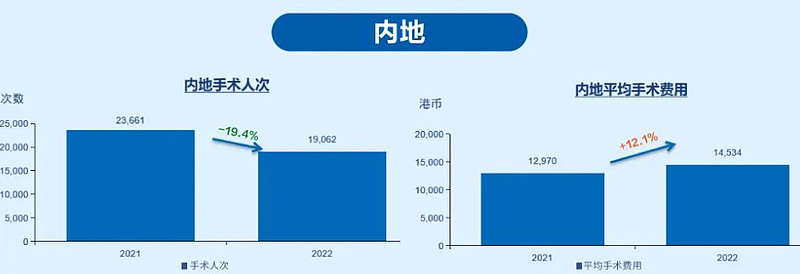

3. 内地手术数量降低19%,主要是内地疫情防控严,患者去医院做手术的机会大幅降低所致。其中手术价格有12%的增长。

亮点:

1. 整个集团人均创收和平均手术费表现不错的,基本稳定;

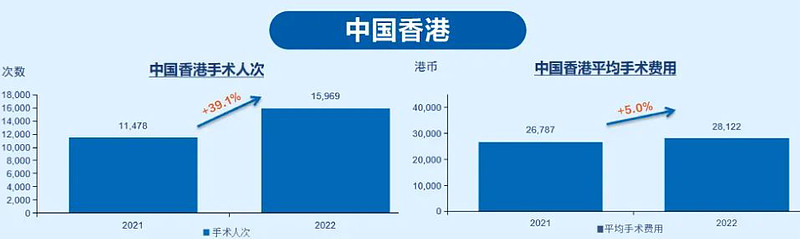

2. 香港眼科手术量保持39%的增长和手术价格有5%的增长。

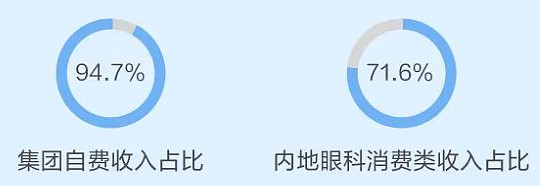

3. 集团自费收入占比达到94.7%,内地消费医疗收入达到71.6%,处于行业前列。受到医疗控费政策影响相对小,这也是公司专注消费医疗和跨市场经营带来的结果。假设内地医疗市场将来受到政策影响,希玛在香港这个自由市场经济的业务可以起到缓冲作用。

4. EBITDA同比增长23%,成熟医院的净利润同比增长33%,以及经营性净现金流增长25%左右(估计1.5-2亿),这些体现公司经营和财务比较健康,并且经营净现金流超过1.5亿。

5. 希玛收购爱康健后,成为深圳最大的民营医疗机构,根据目前2023年的经营情况估计,2023年希玛医疗在深圳的总收入可能达到6亿港元左右。下步公司将继续在深圳加密布局,将在罗湖、龙岗、龙华、光明布局眼科医院或诊所、与龙岗政府开办龙岗国际医院(眼科、口腔)、2025年坪山希玛总部旗舰店开业、针对深港医疗互联互通,下步增加口岸医院等举措,巩固希玛在深圳的龙头地位。

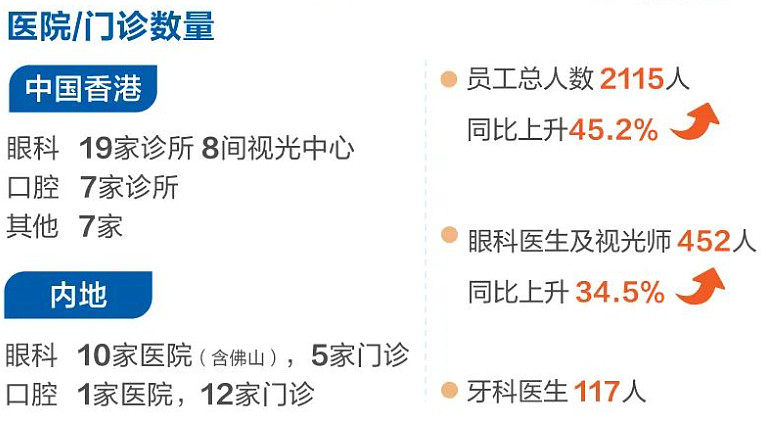

6. 员工总数增长45%,眼科医疗员工(眼科医生和视光师)增长35%,口腔医生大幅增长到117名,这些为2023年及以后的业务增长储备好人才。

7. 希玛眼科有3家眼科医院获得港澳药械通牌照,也是民营眼科集团仅有的3家眼科医院。目前没有正式进入内地的国际通用创新眼科药品和创新器械可以通过港澳药械通牌照在这三家眼科医院使用,在治疗疑难杂症方面提升医疗水平,吸引全国患者,对提升知名度和品牌力非常有用。它们分别是珠海希玛眼科(第一批获得),深圳希玛眼科、广州希玛眼科(第二批获得)。

8. 核心员工激励基金成立。并在股价低位回购了717.4万股,通过股权激励有利于吸引和留住优秀人才,让这些优秀人才长期与公司一起发展成长,同时在发展中获得公司成长带来的红利;也帮助公司节约一大笔管理费用,特别随着股价上涨的情况下;还能起到稳定股价的效果,增加投资者的持股信心。

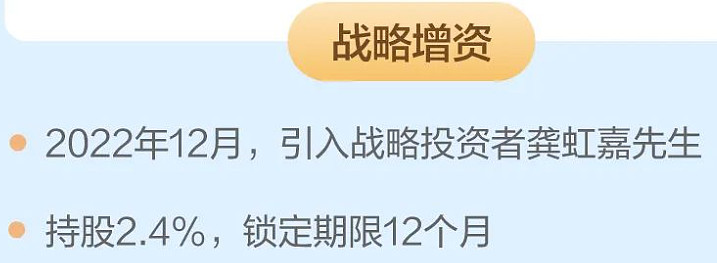

9. 引进战略投资者龚虹嘉先生。他曾经用250万参与创立海康威视,至今获利800-1000亿元,他目前还持有海康威视12.5%的股权,价值500亿左右;还持有芯原股份8.4%的股份,价值40亿元左右;还是中原协和的控股股东,持股17.8%,价值15亿左右;还持有富瀚微14.2%,价值23亿左右,还有美股的泛生子,以及其他没有上市的公司,其投资回报率相当高,与巴菲特和软银孙正义属于同级别的投资大师。

10. 组建好人才培训和医教研体系。在河套深港科技创新合作区成立希玛药械研究中心;17名员工入选深圳市科技专家库;与温医大、南方医科大学、香港中文大学深圳、香港理工大学和深职院签订战略合作,一起培养医疗人才,组建医教研体系;

11. 公司一直有利润之上的追求。在公司创立前,创始人林医生就持之以恒推动亮睛工程帮助贫困白内障患者恢复光明、疫情期间积极承担企业应尽的社会责任。参见一图看懂希玛2022年年报。

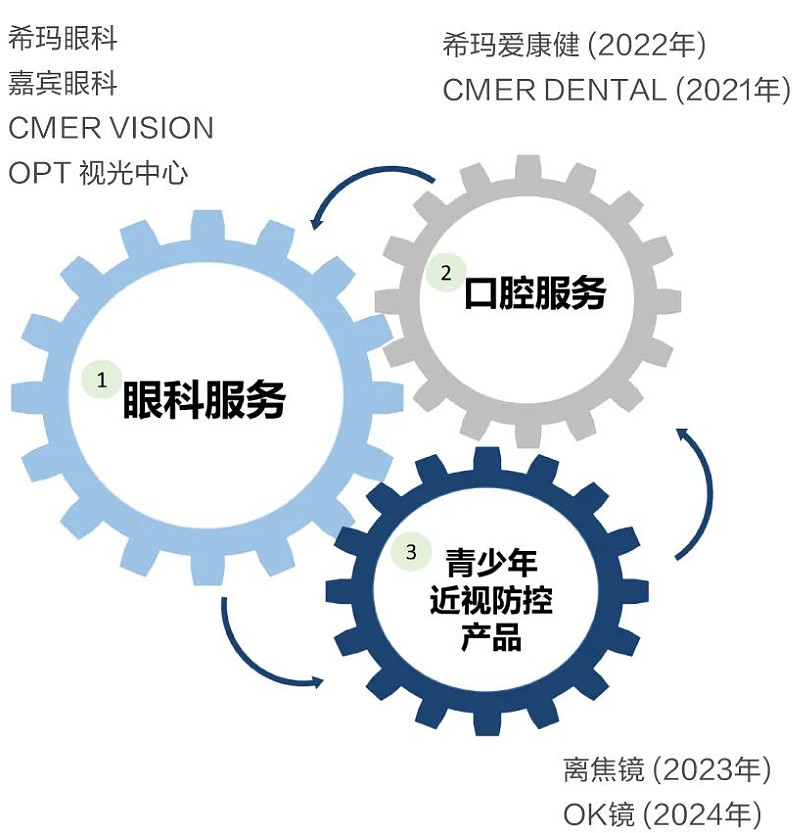

12. 公司未来发展战略逐步成型、逐步清晰,双专科双轮驱动战略,所谓双专科——即重点专注眼科和牙科业务上,双轮驱动——即以医疗服务和医疗产品双业务发展驱动公司成长。

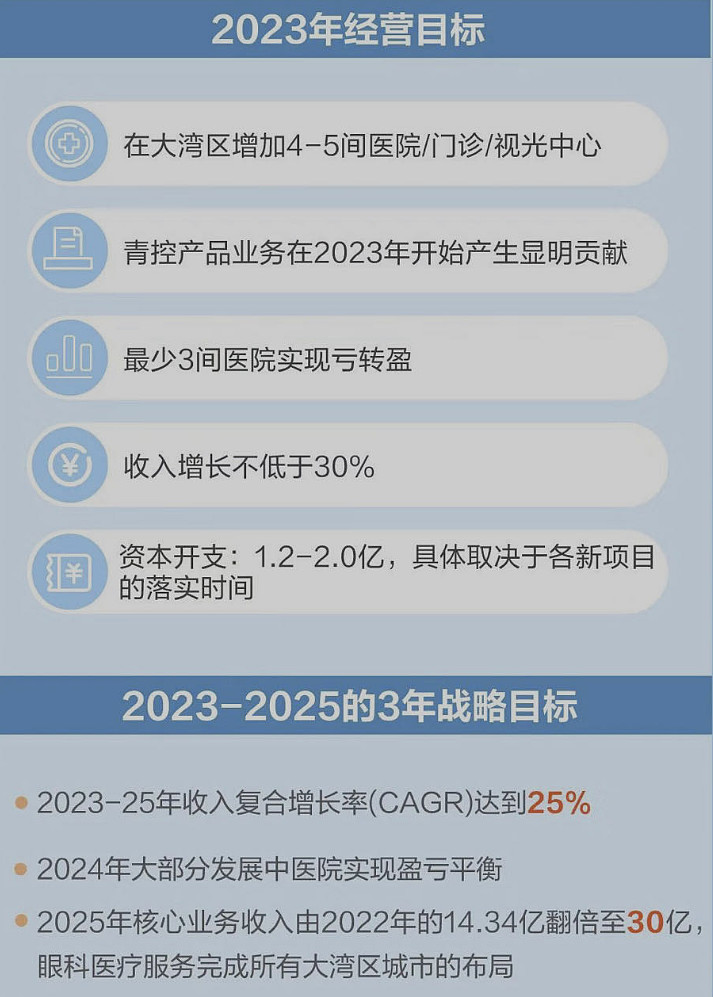

13. 制定了2023-2025年的经营战略目标。明确工作任务,要达到这个目标,前提是在正常经营情况下没有疫情防控等不可抗力的的影响。其中资本开支在遇到良好机会必定会增加,比如2021年末耗资7亿多港元并购深圳爱康健、嘉宾眼科和OPT视光业务,并新建了医院和诊所;管理层在大方向上灵活机动,具体情况会做出相应的策略,审时度势,不能教条,值得赞赏。

14. 2023年最新经营情况更新,内地眼科业务快速恢复中;从深港通关后最新情况,深圳爱康健最近已经恢复到2019年最好情况,如果保持目前经营情况(没有疫情等影响)今年目标收入争取达到2019年的水平,即收入达到3.6亿港元左右。在正常情况下,今年集团核心收入增长不低于30%。

四、理解体内培育的商业模式差异,这非常重要。很多投资者问希玛“为什么增收不增利甚至降利”的问题,这是因为希玛的经营模式与同行有很大差异的问题,只有理解到这个差异才能明白其中原因。

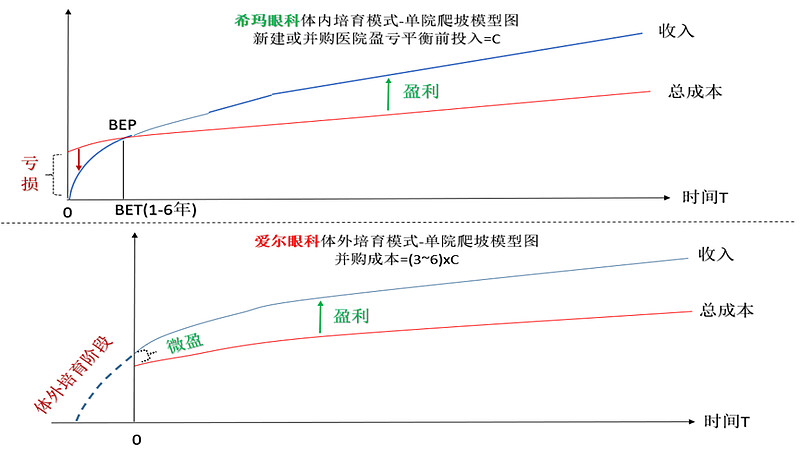

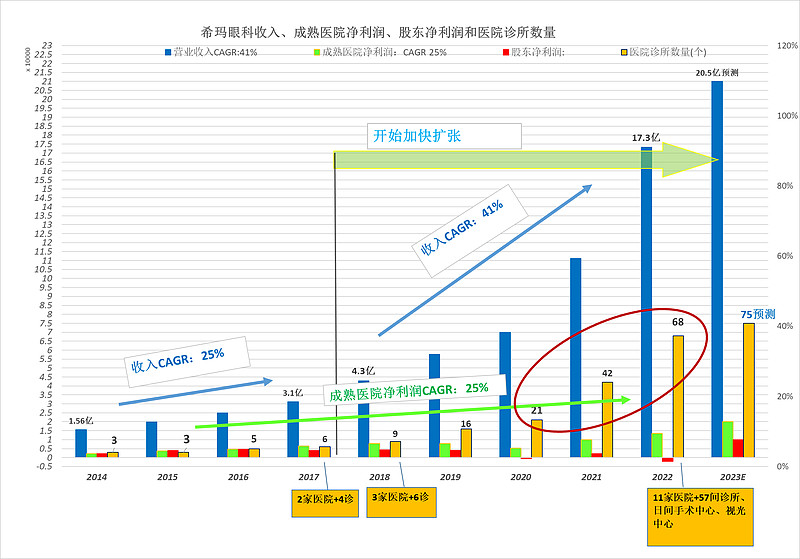

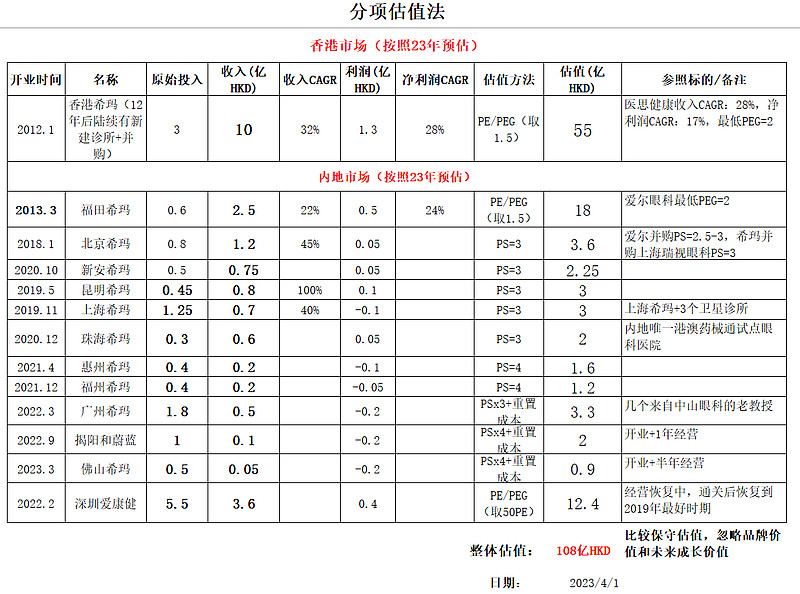

问:上市后净利润为什么逐年降低? 答:关于希玛的净利润越来越低的原因:首先我们要理解体内培育模式对财务报表影响。不像同行爱尔体外培育扩张模式,希玛是把新建和并购的亏损医院直接纳入上市公司体内,这些新医院的亏损就会把少数处于成熟医院的盈利抵消了,特别在目前内地仅仅福田希玛1家医院属于成熟盈利的,当希玛在内地扩张越快,进入体内亏损医院越多,合并报表就会把成熟医院的盈利抵消越多,让合并净利润变得越少甚至亏损,这是非常正常财务现象;如果希玛停止扩张,净利润很快就会呈现出来,但是未来成长动力就变小了。将来随着成熟医院越来越多,当新进入的医院亏损比成熟医院的利润在数量上小得多的时候,就不会产生目前扩张越快净利润越差的现象。从集团成立以来,希玛成熟医院的利润保持年复合25%的增长;最近3年的疫情(不可抗力因素)让应该在3年前可以盈利的北京、昆明和新安希玛推迟到今年才有可能盈利(正常经营情况下)。为什么希玛不去按照友商那种体外培育的扩张模式?其一是体外培育成熟后注入体内需要3-6倍培育成本的购买价格,资本开支非常大,需要大量融资,在香港股市很难获得高估值,如果在股价低估去做配股融资会牺牲股东的利益的,不像A股市场可以获得高估值,只有在高估值下去增发融资才能提升股东价值;其二是创始人认为那样高成本回购不划算,虽然体内培育会让公司合并净利润降低,但是无形中帮助公司降低企业所得税,为公司节约一笔不小的费用。但是经营性现金流影响相对小,2018年初上市后,希玛经营性净现金流的CAGR达到20%,从0.41亿港元增长到1.65亿港元,经营性净现金流才是企业家和投资者关注的重要指标。建议投资者把公司业务分拆来看,把成熟医院的财务数据和正在培育医院的数据分拆来研究和分项估值,就更加清晰明瞭,不能用合并的财务数据的净利润乘以一个市盈率来估,否则希玛的估值为负,是不科学的。比如说2022年,虽然合并净利润-2200万,但是成熟医院的净利润有1.34亿,2023年成熟医院净利润很可能超过2亿,这应该做个估值(PE或PEG估值法),比如50-80亿,那些正在培育的、处于盈亏平衡附近的医院,按照并购的3-6倍PS+重置成本来估值,保守估值超过30亿。参见以下图表帮助理解。

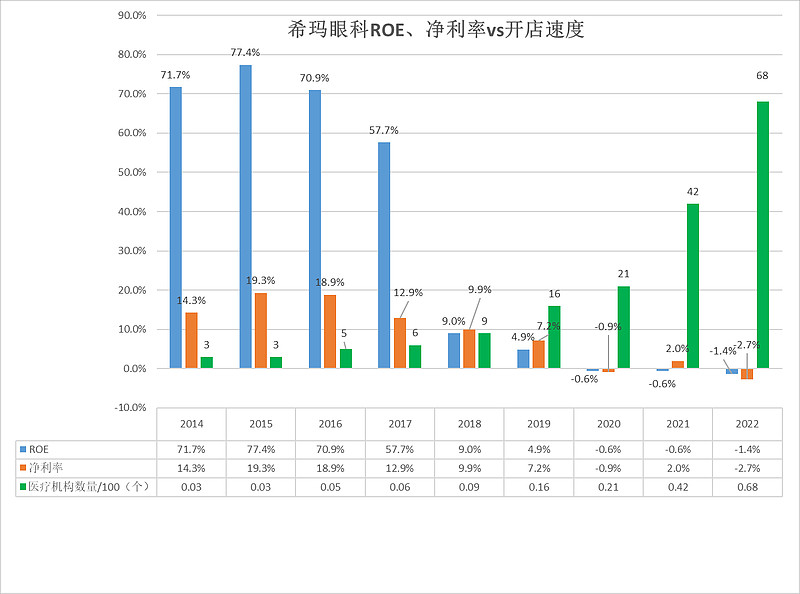

体内培育商业模式的理解从上面两个图可以看出,1. 只要在新兴眼科医疗市场,新建或并购的医院或诊所多半处于亏损状态,需要几年培育期才能进入盈利状态;2. 一旦在内地医疗市场采取外延并购或新建医院的快速扩张模式,在盈利医院数量很少的情形下,这种体内培育快速扩张模式必然会出现合并财务数据变差的现象,参见上图,ROE、净利率与扩张速度成相反方向变化的趋势,扩张越快ROE和净利率变得越差;只有等到公司成熟医院的净利润增量大于新医院的亏损的增加,这个时点便是公司合并净利润向好拐点的出现。这才是体内培育商业模式真实情形,但是不影响它的价值,相反,站在大股东和长期投资角度,是更有利的,商誉低,资产水分少,一旦成熟后ROE非常高,看看希玛扩张前的ROE70%左右;所以对于这种体内培育扩张的公司,不要太关注培育期的合并净利润,而是看培育期集团内成熟医院的净利润增速和进入体内新医院的数量,成熟医院净利润保持快速增长,而进入体内的新医院越多,其公司的价值就会越来越大;这个体内培育模式的短板就是融资能力不足,因为资本市场给的估值不高,配股融资会牺牲老股东利益的。这种情况发债、银行借贷,或者去寻找一个帮助公司提供资金且获得合理回报(年回报8-20%而不非50-200%高回报)的保险公司或其他稳定收益的金融机构做体外培育基金才是首选。在5-10年快速成长的青少年阶段后进入成年阶段,公司就会变成一只现金奶牛,开始大幅回报投资者。

这张图可以看出:1. 从2014年至2022年集团所有成熟医院的净利润保持年复合增长25%;2. 从2017年下半年开始加快扩张,集团合并后股东净利润开始下降,而成熟医院的净利润仍然保持25%CAGR的增长;合并后的股东净利润等于成熟医院的净利润减去新增医院的亏损;3. 希玛的合并净利润向上增长的拐点大概率从2023年开始(如果2022年疫情防控没有加重,2021年就是拐点),其实拐点什么时候出现不重要,因为受到内地扩张速度有关,内地扩张越快,拐点就越往后推迟,建议重点关注集团核心收入增速、成熟医院的净利润增速和经营性净现金流增速这些关键指标;其实希玛目前亏损医院越多,未来合并净利润增长动力越强;如果希玛目前仅有那些成熟医院,那么合并净利润现在就有1.34亿,但是未来成长动力会不足;4. 未来几年随着上市后新进入的亏损医院陆续扭亏转盈,合并净利润会从亏损转为盈利,并快速增长,会大幅超过收入的增速,并逐步与成熟医院的净利润趋同,直到最终集团内的所有医院都变成盈利医院为止。5. 在疫情3年,集团管理层采取了快速扩张计划,从2019年16家新增了52家至68家,增加3倍多,体现出管理层在行业出现危机时,市场出现低价的情形下出手大举并购,站在目前这个时点看,这是非常明智之举,体现出希玛高管的优秀资本配置能力。

对这样体内培育模式的连锁医疗集团,采用分项估值法比较合理。

PS:比如,最近刚上市的几家眼科连锁公司过去几年的收入增长CAGR是15%左右,属于内生增长的速度,说明它们在上市前几年基本停止扩张或缓慢扩张,目的就是为了把亏损的医院在上市前培育至盈利,至少减少亏损医院的数量,在上市的时候给出较好的财务数据,获得更高的估值,从市场融到更多资金;如果上市后,它们同样采取希玛这样的体内培育并高速扩张,其净利润必定降低或增速明显低于收入增速,这是一个正常的数学逻辑。而同行的投关说未来几年公司会保持收入和利润每年30%的增长,这是相当难或不可能的;为什么?如果采用体内培育,收入保持30%的增长没有问题,但是利润大概率会降低,不可能保持30%的增长;如果采用体外培育,现在体外培育的医院一个都没有,那么未来2-4年后培育到盈利后才有可能注入体内,在这种情况下,未来2-4年公司收入和利润只能依靠内生增长,很难达到30%的年增长;除非去并购已经处于盈利状态的医院,但是在内地市场这样的并购机会有多少呢?是可遇而不可求!所以在这个行业里个别上市公司也没有搞懂采用不同商业模式扩张对公司财务数据会产生哪些影响。

$希玛眼科(03309)$ $恒生医疗ETF(SH513060)$ $医疗ETF(SH512170)$