这篇文章仅罗列一直来对民营眼科赛道的数据统计与跟踪,读者自己去看数据,并做出分析和判断。需要讨论的或者有疑惑的,欢迎留言讨论。建议理性、客观讨论。

做投资不仅要定性分析,还要定量分析来验证你的判断,否则你说这个公司如何如何的优秀,把数据罗列出来,与同行一起比较,才有说服力,如果说股价为什么不涨,有多种原因,主要是市场先生的认知问题。市场先生犯错的时间多的是,有的犯错时间非常长,甚至也发生在A股股王贵州茅台股票上面,可以说2009-2015年这5、6年时间,市场先生都是不看好茅台的,流传很多理由,年轻人不喝茅台、塑化剂、打击“三公”消费、行业萎缩等等,其实这些理由或逻辑也对,但有关茅台的投资价值,这些不是看衰的理由。年轻人本来就不是茅台的主流消费者,塑化剂没有发生在茅台身上,行业萎缩是低端白酒的萎缩,高端白酒规模会持续增加,“少喝酒、喝好酒”才是现实情况;打击三公消费,短期有影响,长期更健康,政府官员腐败本来就是对国家或行业都是有害的。如果你在这期间慢慢建仓茅台,变成你的重仓股,不要把市场的观点当回事,专注公司的业绩上,持股到现在平均获利在15倍左右。曾经在茅台上如此操作就是本人的亲身经历,但是由于提前退出,获利没有这么大,但也很满意;反面的案例发生在微创医疗上面,投资微创医疗2014-2015年初,一年多时间,因为没有坚持,主要还是认知模糊,心里没有数,因此在3.5港元卖出,接着继续下跌至2.8港元,然后4年时间慢慢上涨到2019年中5-6港元,接着2年时间就疯狂大涨至最高73港元,从卖出价格3.5涨幅20倍左右。虽然不说卖在高点,至少40-60港元是可以慢慢卖出获利的。耐心(情绪控制)+深度认知=高回报.

言归正传,把一直跟踪和统计的数据罗列出来。

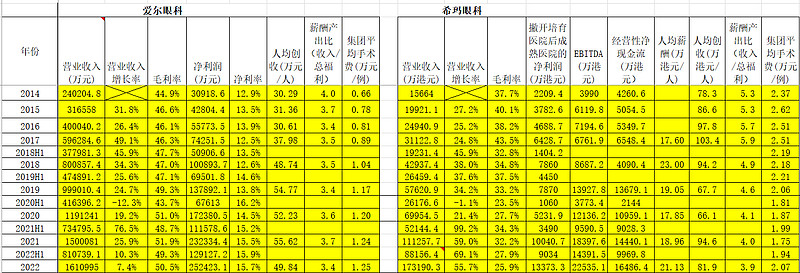

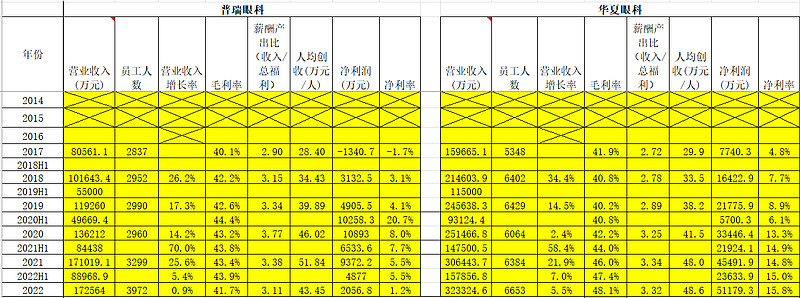

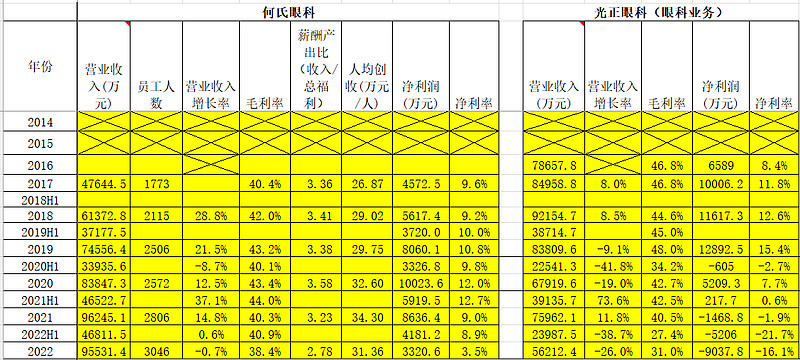

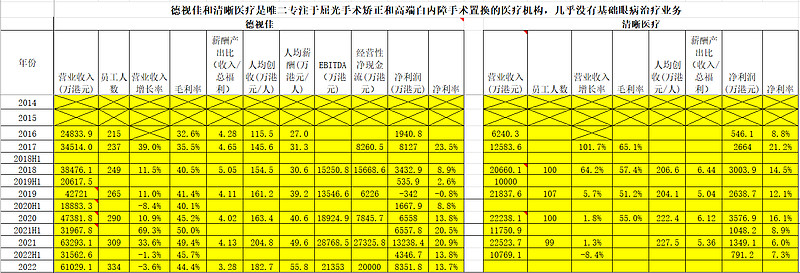

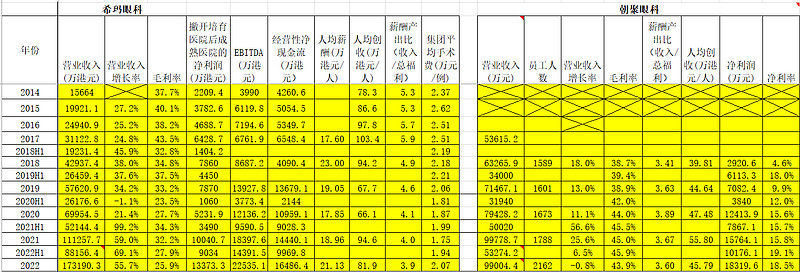

民营眼科行业玩家年度经营数据统计及跟踪,参见下表:

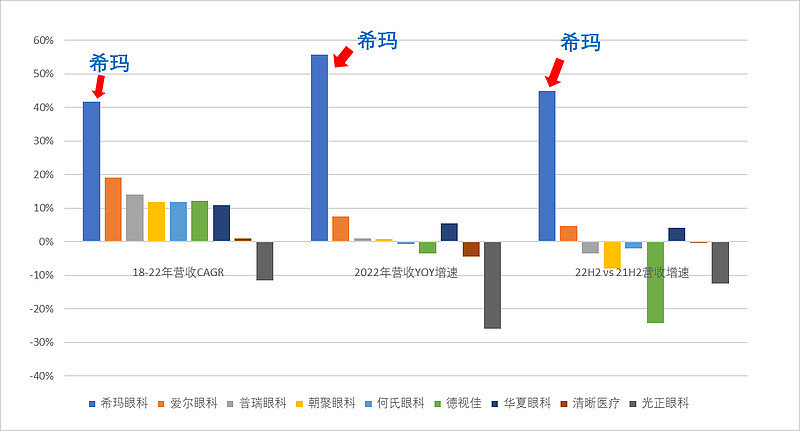

民营眼科行业玩家的增长速度柱状图(总营收增长率):

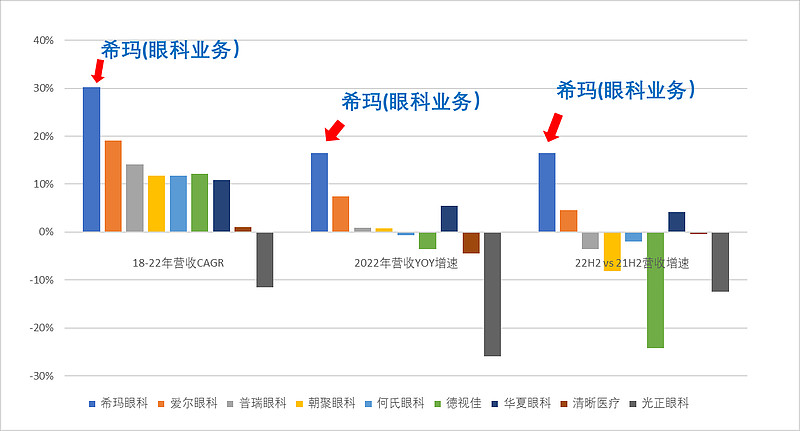

仅考虑眼科业务的同行玩家的增长率柱状图如下:

从成长速度、资产质量、估值安全边际角度看,前瞻PEG小于1,从概率角度看,未来获得较高回报率的几率相对高些,但是也要紧密跟踪公司未来发展的情况,有些在恶化,比如光正眼科,有些变得越来越优秀,优秀可靠的公司市场迟早给出较高的前瞻PEG。还有看股票市场的主要投资风格,一般而言,港股是不见兔子不撒鹰,要看见100%的利润或自由现金流呈现,股价才能涨,甚至一天可能出现翻番的涨幅;港股明显比A股要低估不少,有时打折很大,但是一旦获得市场认可,有时其估值比A股还高,比如港股自由现金流非常好的股票,像消费类股票安踏体育在2021年的估值达到70-80倍PE。

备注:为什么这里引进前瞻PE和PEG来比较,因为体内培育与体外培育要具有可比性,这个指标相对合理些,还有PS也行。但是必须要确定未来这些培育医院能培育成熟至盈利,而且盈利能力能够达到表中的净利率,成长速度能够达到表中的预测。

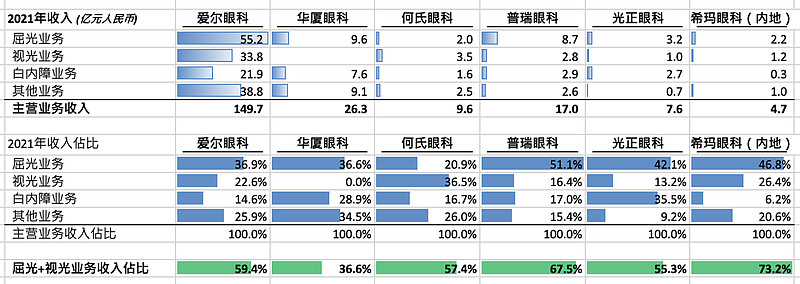

具有强消费属性的屈光和视光业务占比(2021年数据):

END

$希玛眼科(03309)$ $贵州茅台(SH600519)$ $微创医疗(00853)$