一. 首先提取业绩会中管理层公布的一些重要信息:

(1)公司在香港市场介入多专科医疗,不仅是在践行希玛创立的初衷(把服务与香港市场的优质医疗提供给内地医疗市场),还有一个目的就是能够与商业医疗保险公司合作,只有一个眼科专科,与商业医疗保险公司合作概率低;

(2)关于林医生兼职多个身份(人大代表和香港立法委员),这对公司管理方面是没有冲突的,甚至可以帮助公司理解和掌握国家医疗发展的方向和一些政策走向,能够及时动态调整发展战略,林医生还强调团队的重要性,希玛会持续建设一个全能的管理团队,林医生的多职在身目前及将来不会影响公司正常运作;

(3)未来扩张计划重心倾向受医保控费影响小的消费医疗方面,在内地眼科市场会加大视光中心的投入,减少眼科医院的新建或并购,一个城市按照一个眼科中心医院+n个视光中心来布局,这要会减少资本投资和缩短投资回报期。要根据具体情况动态调整发展战略,因为疫情、医疗政策和经济大环境都在变化。总之,只要对公司发展有利,对股东有利的,公司都会抓住机会快速稳健去发展;

(4)去年收购的4个视光中心年收入接近4000万,尖沙咀K11医疗中心(眼科+牙科+医美800平米)年收入超过4000万,嘉宾眼科年收入1.3亿左右相当于3-4个珠海希玛眼科的收入,肿瘤医疗中心年收入接近3000万;

(5)多专科医疗中心经营比单专科诊所经营更高效,特别尖沙咀K11医疗中心(眼+牙+医美)表现非常好,并购一个亏损的医疗中心,经营1个月后就扭亏为盈;眼+牙的模式协同性更好;

(6)公司重视品牌建设,如果介入的专科会伤害希玛眼科这个品牌,公司就不会去并购的,目前看希玛眼科的品牌力越来越强,并没有受到其他专科影响,反而帮助其他专科经营带来流量和提升患者的信任度;

(7)2022年希玛在香港的新冠检测业务和亚辉龙新冠快速检测包的代理业务可以对冲疫情对香港希玛的影响,目前这些业务由于疫情,表现非常好,今年会为集团带来可观的回报;

(8)关于人才问题,首先,公司非常重视人品和价值观,做医疗的要有关爱之心,我们会寻找志同道合的知名医生加入;其次,加强医生培训,包括扶贫慈善工程偏远地区的医生;第三、与知名高校合作培养青年人才,这将是我们的人才库;最后,制定高标准,让加入希玛的人才学习标准,严格执行标准,让某些医疗手术标准化、常规化,提升医疗技术和服务水平;

(9)关于公司财务方面的问题,2021年经营净现金流1.4亿港元,公司账上现金有8亿多港元,2022年预计2-3亿港元资本开支,如果遇到非常好的项目也可能增加开支,具体情况会采取具体行动;正常经营情况下,内地成熟眼科医院的净利率15%以上,香港成熟眼科医院的净利率在18%以上,香港牙科的净利率在20%以上,香港市场其他成熟专科的净利率基本上维持15%以上;香港的专科诊所并购投资一般在2000-3000万,并购的PE一般在10倍以下,回本期2-3年;如果规模大的、质地非常好的,并购的估值稍微高些,目前香港并购很有吸引力;关于2021年并购进来的牙科业绩表现:香港的铜锣湾的牙科诊所并表8个月时间收入超过850万,利润达到340万,盈利相当好,尖沙咀K11医疗中心也表现超预期,并购进来亏损的牙科,1个月后扭亏为盈;估计2022年香港的牙科业务为集团带来的贡献5000万-8000万港元。

(10)林医生总结:感谢投资者对希玛的关注和支持,以及百忙之中来参会,我们会小心经营,根据实际情况来规划好未来,我们会把手上的资金用好,我们会充分发挥好希玛的品牌给投资者带来更好的回报。

二、年报及业绩会解读:

1. 由于疫情的不确定性、国家医疗政策走向以及经济大环境等因素综合考虑,公司对发展战略采用动态调整:(1)从去年定的每年在内地开10家眼科医院,修改为城市中心眼科医院+卫星视光诊所,数量根据具体情况再定。理由:一是,投资视光诊所,在资金方面会大幅降低,投资达到盈利的时间会缩短;二是,在内地加大消费医疗的比重,特别大视光业务,其盈利非常好的、是政策比较友好型的医疗服务,受到医疗控费的概率小,并且与希玛即将推广的OK镜也有协同性;三是,向政府部门申请在深圳爱康健牙科医院或诊所设立视光中心,充分发挥眼+牙的协同效应,同时减少新建视光中心的投资额度;四是,目前内地疫情防控非常严格,投资眼科医院带来的经营难度大,投资回本周期长,而投资又非常大,比如前期装修筹备时间没法控制,正常开业经营的时间也难以把控,比如前段时间深圳和现在的上海疫情防控,新医院装修根本没法进行,同时等待政府机构审批也非常慢,广州希玛推迟近一年开业就是例证;疫情严防阶段,连成熟医院的经营都非常难,人员流动限制非常严,稍微有点小病的都会推迟去医院就诊。目前管理层对过去发展计划进行调整还是非常认可的,明智的;等待疫情过后,再重新加大加快内地医疗市场的投资和扩张会更合理;(2)在目前这种防疫情形下,加快香港优质专科医疗资源的整合是正确而明智的,理由:一是,目前是香港医疗资源整合的极佳机会,质优价廉;二是,香港成熟市场整合并购带来的风险小得多,受到政策影响非常小,即使前段时间那么严重的疫情传播情况下,香港的医院都没有关门停业,所以只要并购进来立即带来净利润,再差情况也不会带来亏损;三是,香港的优质医疗经过希玛精细管理后的盈利能力变大幅改善,经营确定性高。参见以下数据:

从2021年4月底正式并入公司的铜锣湾牙科诊所,仅8个月的收入,就超过2019年的正常年份的全年收入,并且净利率也从26.7%提升到39.7%,还有肿瘤、家庭医学等其他医疗的净利率达到34%,新冠检测机构希华检测的净利率也非常好,达到19%,这些业绩亮点都体现出希玛的精细管理非常有效,其经营能力非常优秀的。所以市场担心希玛介入其他非眼科专科会出现经营恶化的情况,至少目前没有发生,而是表现非常好。我们投资者可以通过紧密跟踪公司的经营数据来验证自己判断。

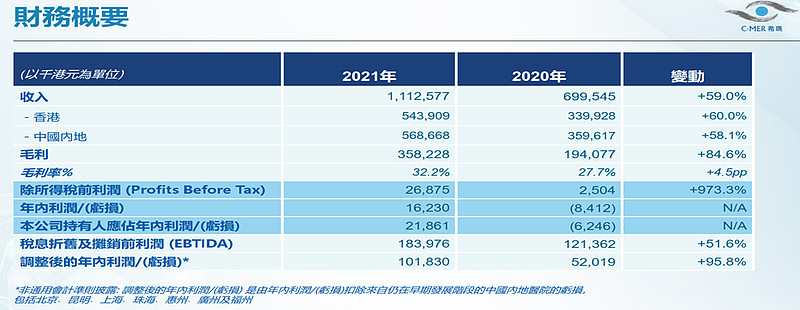

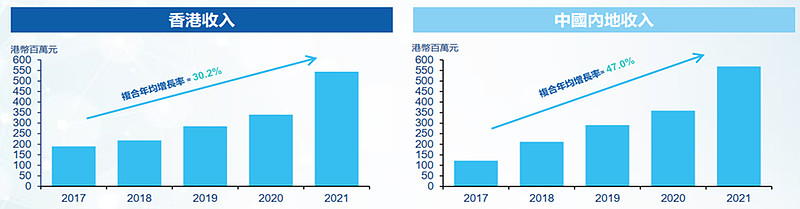

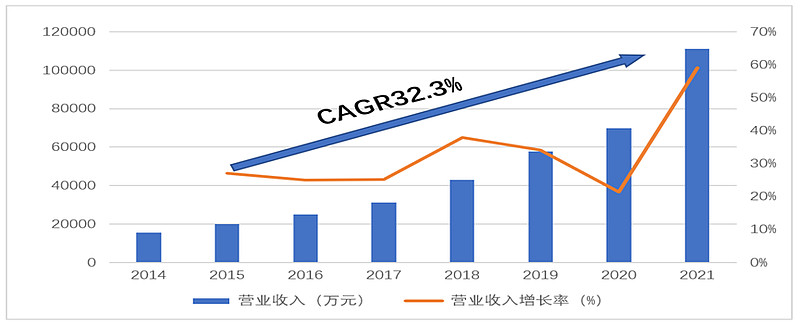

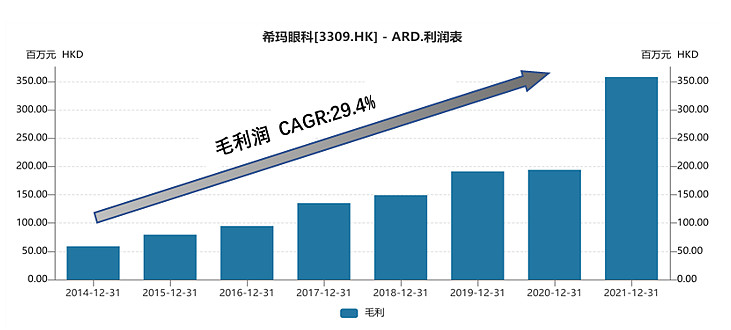

2. 收入、毛利、EBITDA和经营性净现金流创历史新高,并快速增长,归属股东净利润也从2020年亏损625万增长到2021年的2186万港元。创立以来其收入CAGR达到32.3%,香港成熟市场的收入CAGR达到30.2%,内地达到47%,优秀的成长性处于民营眼科行业第一,并且在没有利用体外基金那种资本杠杆所取得,成长的质量非常好。虽然有些民营眼科还没有公布2021年报,没有意外可以确定希玛都会夺得行业增速最快的头衔,甚至2022年也会保持行业增速第一。如果没有十分严重疫情影响,公司指引2022年希玛医疗收入达到18亿以上是没有问题的。关于2022年净利润,本人估计在正常经营下也会出现高速增长(100%+)。参见以下希玛历史业绩业绩数据:

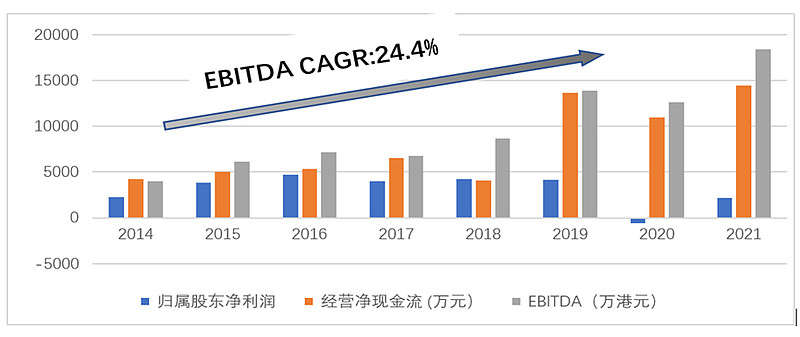

虽然希玛的净利润从2017年后没有与收入同步增长,反而下降,但是其毛利润、EBITDA和经营性净现金流一直表现不错,特别毛利润和EBITDA的CAGR分别达到29.4%和24.4%。所以说眼科是一个现金流非常好的行业,即使2020年公司利润出现亏损,公司也能分红。

3. 由于希玛一直采用体内培育模式,从2017年下半年开始快速扩张,希玛的净利润没有跟随收入的32.3%年复合增长而增长,而是随着扩张加速而快速降低,归属股东净利润从2016年4689万降到在2020年-625万港元,这是体内培育模式产生的正常财务结果,这也是为什么爱尔眼科采用体外培育来让财务数据好看的原因所在,这两种扩张模式各有优劣,在此不在赘述,参见以前的文章。如果没有意外,2020年大概率是希玛利润的历史最低点;2021年净利润回升至2186万港元,未来几年希玛的净利润估计进入快速爬坡阶段,估计CAGR会超过80%;在未来几年随着成熟医院越来越多,体量变大,其净利润增速会大幅高于收入的增长,直到净利率增长达到一个正常值15-20%后,才与收入保持同步增长。这个过程要根据香港业务与内地业务比重来定,如果未来2-3年香港业务占比越来越高,那么净利润增速越快,也就很快达到正常的净利率15%+。针对疫情和内地医疗政策的不确定性,公司动态调整发展战略是合理的,也是非常及时的,不能去做“不撞南墙不回头”的愚蠢决策,小心驶得万年船。比如说,短期把重心和主要资金用在香港医疗市场的整合不能说是不明智的,即能让公司的造血能力快速增强,减少融资额度,又能避免内地医疗政策和严格的疫情防控带来经营上的不确定性。但是公司明白,短期能够为希玛带来现金流而且经营安全的是加快香港医疗资源的并购整合,未来长期成长动力主要来自增长快、空间大的内地医疗市场,短期希玛会根据疫情防控条件、并购机会、并购项目价格和质地好坏来动态决策内地扩张快慢。

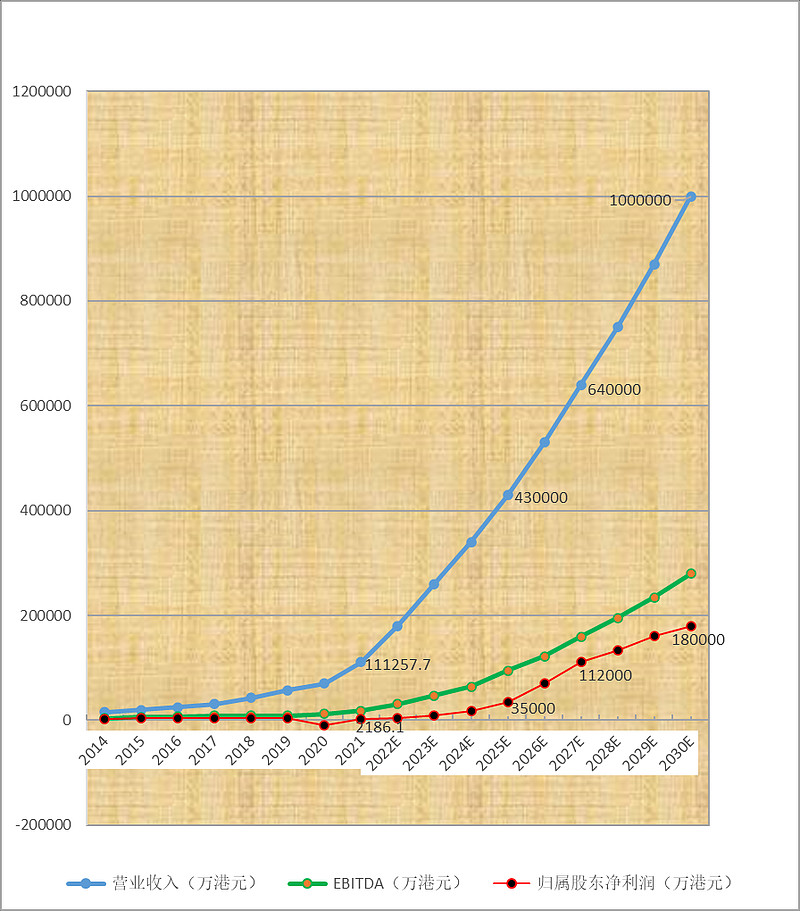

按照疫情防控回归正常的情况下,本人对希玛医疗做了一个未来10年收入、EBITDA和净利润的大致财务预测,参见下表预测曲线。预测阐述:从2022-27年收入CAGR28左右,2028-30年收入CAGR16%左右,净利率从2.5%逐年增长至18%左右。在2027年前,正常经营情况下希玛的净利润的增速都会大幅高于其收入的增速。

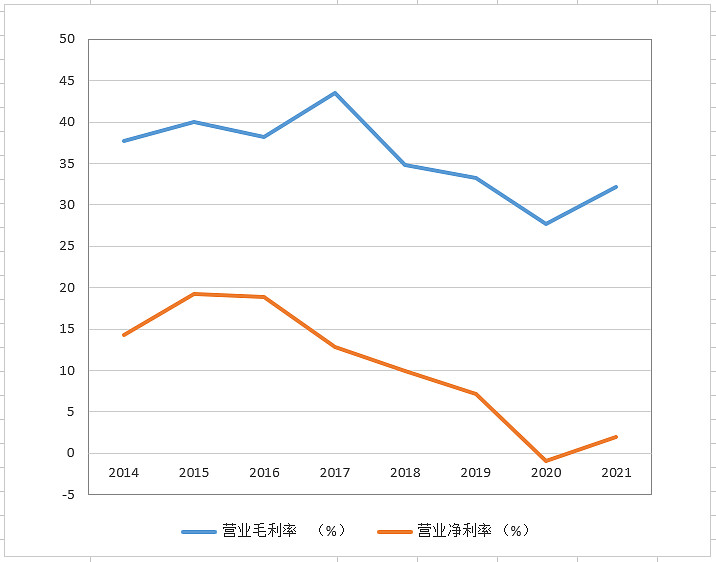

毛利率 和净利率都已经出现触底向上回升的迹象,参见下图。除非在2022年的疫情比2020年还严重,并持续时间更长,才能改变这样向上的趋势,最坏就平整一年,这种概率极低,因为深圳前段时间出现封城的情况,深圳希玛也可以开门经营,只是进院看病要求更严。就看上海防控如何影响上海希玛的经营业绩,但上海希玛收入占比毕竟小。

4. 在2021年希玛完成了9个并购项目,耗资约7亿港元,整个集团增加了37间医疗机构(包括医院、医疗中心、诊所等),总计达到64家,其中主要是眼科,其次牙科,其他的肿瘤和医美等专科,这些并购项目对2021年的收入贡献非常小,绝大多数并购业务并表将发生在2022年,这就是说,在正常经营情况下,预测2022年的收入估计会在18亿港元以上是合理的、有根据的。如果没有意外严重疫情发生,2022年的净利润也会在2021年的基础上大幅增长。理由是,2022年新增的医院有广州希玛、佛山希玛、揭阳希玛、深圳南山蔚蓝视光诊所和深圳爱康健口腔会带来新的亏损,去年新开的惠州希玛、福州希玛,这些也会带来亏损,会有所收窄;而在内地可以为集团带来盈利的医院在2021年仅有福田希玛1家的基础上估计会增加昆明希玛、北京希玛、宝安希玛,珠海希玛(上海希玛在盈亏平衡附近),同时在香港并购了一家香港市场排名第5名的眼科集团嘉宾眼科、4个视光中心、几个牙科诊所、1个医疗中心(包括眼科、牙科和医美),这些都会带来不错的盈利。正常情况下,公司成熟医疗机构产生的盈利大概率会超过正在培育医疗机构产生的亏损越来越多,除非疫情变得更加严重,让昆明、北京、宝安、珠海希玛继续大幅亏损,以及香港希玛盈利减弱。正常情况下,香港的眼科业务的盈利能力随着希玛精细管理会越来越好,管理层说,香港业务的净利率,成熟的眼科会达到15-20%,牙科会更高达到20%以上,其他医疗(医美、肿瘤)都超过15%的净利率,内地成熟的福田希玛超过15%。

三. 投资估值:正如投资大师所说,一个投资者要做好投资工作,必须解决两个核心问题:一是要明白投资标的价值几何,做好模糊正确的估值;二是要控制好自己的情绪,特别那些人性弱点——从众跟风、贪婪恐惧、非理性等行为。详细分析参见: 希玛眼科估值法——SOTP分部估值法。

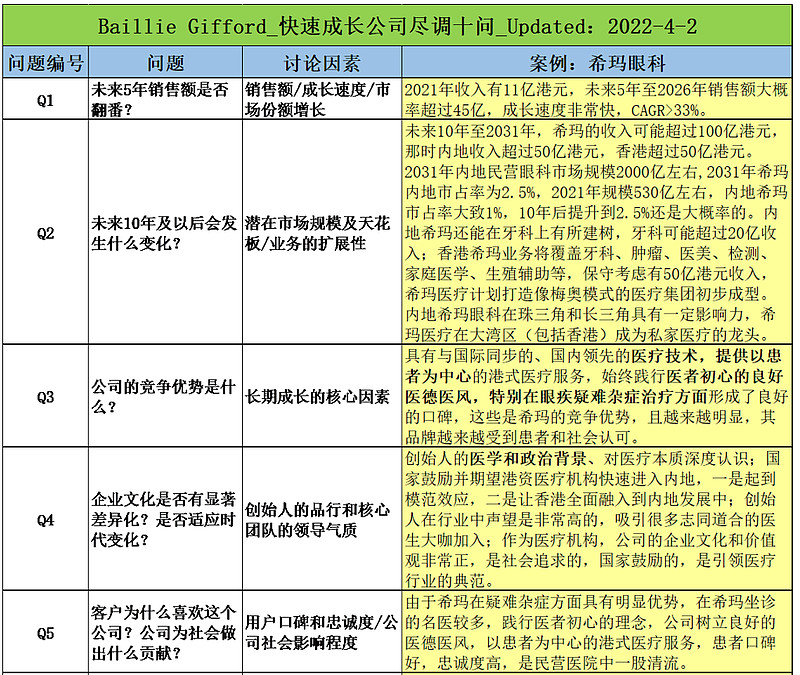

四. 利用柏基投资成长股的尽调十问对希玛眼科进行逐项核查,看是否满足真正成长股的绝大多数特征。参见下表,希玛眼科基本符合成长股的特征。长期投资角度看,胜率和赔率都不错。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。请根据自己的认知来判断,独立思考。