$牧原股份(SZ002714)$ 做空牧原股票的力量是否真实存在?

3月12日以来,深交所互动易牧原问答版被某一用户几乎霸屏,每天提几个问题,子虚乌有、含沙射影,大肆攻击牧原,具体情况可以登录互动易平台查询。

同一天开始,雪球出现了相同的现象,而且内容和互动易高度一致。

并且,同一天,融券做空牧原正式浮出水面:

3月13日开始,牧原可交换债券放量,进入密集转股期。自3月13日可交债大量换股以来,截至3月末大约10个交易日,根据可交债成交量推测,换股最高将达到3800万股,如果迅速抛售完,则平均每天抛售量高达380股,同期牧原总成交2.11亿股,意味着可交债平均日交易量最高可达日均成交总量的18%。换一个角度,牧原总股本22.05亿,扣除相对稳定、及不轻易、不能随意买卖、限售的合计大约15亿多股(包括实际控制人扣除可交债剩余转股部分、外资、员工持股2期、2019年增发),则自由流通股大约7亿股,如果再扣除不轻易交易的长线投资者、配置型基金,显然自由流通股会更少,这3000多万股预计占自由流通股的至少5%以上,每天要抛出自由流通股的0.5%以上、占当天交易额的15%左右,抛压之大,可想而知。截至3月末,尚有35%的可交债未成交,折合2700多万股可能尚未转股,抛压还会持续一段时间。

换一个角度,在前期涨幅巨大、猪价下跌、全球股市暴跌的环境下,如此巨大的抛压,股价为何总体平稳,而没有出现大的下跌呢?

同一阶段,国内猪价暂时疲软,并且新冠在全世界蔓延,全球股市暴跌。

4月24日,2017年实际控制人和员工持股2期增发股份2.24亿股解禁,也就是2016年,实际控制人发行20亿可交换债券,并参与了2017年的增发,可交债换股价格与增发价格、实际控制人融资额与增发金额均基本持平,基本上可以视为大股东以发行可交债的方式借钱参与了增发,如果将来可交债转股全部,则实际控制人的股份与增发前基本相等,虽然实际控制人的股份不增不减,但区别是,实际控制人通过这种方式降低了上市公司的资产负债率,为上市公司扩充了资本。

但是有人在互动易上是这样明知故问、混淆视听的:

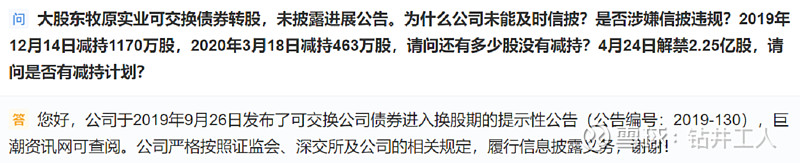

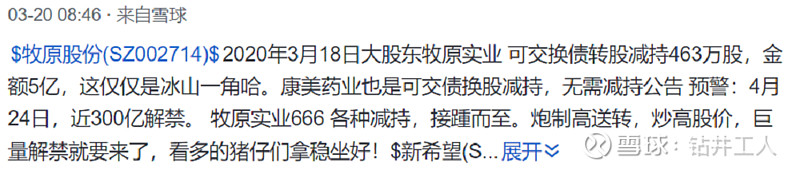

雪球上是这样的:

互动易上、雪球上内容是不是相同?更多相同内容的就不提了。

2019年4月下旬至5月底,规模与3期相同的牧原可交债2期进入转股高峰期,当时股价从70多最低跌到50多,跌幅25%左右,同期中美贸易问题导致大盘大幅下跌。

看看,是不是很像?

很显然,利用猪价疲软、股市大环境恶劣、可交债转股压力期、未来一段时间股份解禁压力预期,做空牧原股价的力量是真实存在的,当然,从3-4千万的融券规模看,也不是大型机构做空。

从股票短线交易的角度,短线的时机把握相当精准,也很聪明老练,完全合理合法,无可厚非,个人甚至很钦佩这种交易水平。

但是,在雪球和互动易上的做法,我就不予评论了,如此心怀叵测、不遗余力,目的昭然若揭,但司马昭之心,路人是否皆知?

君子爱财,应取之有道。

反正雪球发的贴子以后都可以自己删除掉,做空者早已大量删除与自己意见不同的评论,将来也完全把自己的贴子全删了,来个删无对证,只能祝愿球友擦亮双眼了。

个人只讨论牧原基本面,股价走势不予公开预测。