由下表可以看出这几年各银行利润增长率,多数低于18%

由此可以看到成长性从高于18%,到低于18%的过程。在此过程中,高于18%可以称为高速增长,低于,则可称为缓慢增长。

按照成长性来判断,高于18%可以享受较高估值,而低于18%,只能享较低的pe值。

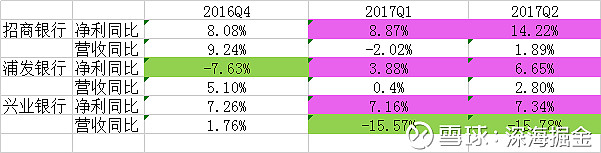

依此按照成长性来讲,2017年,2018年,招商银行的成长性比浦发兴业高出很多.所以招商银行与浦发兴业走势出现了分化,招行更强,浦发兴业更弱。

具体一点的,看单季度分析如下表:

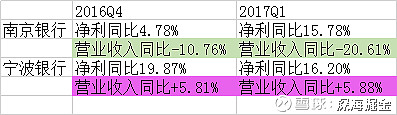

同理,可以看到南京银行与宁波银行对比如下表:

走势自2016年年报公布之后产生分化,宁波银行自4月28日公布季报后自12.88最高涨至21.90。涨幅70%。南京银行自4月27日公布季报后,自7.42,最高涨至10.09(前复权),最高涨幅35.80%。

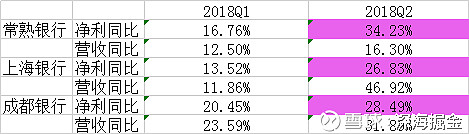

划重点了,2018年中报公布之后,营业收入与净利润增速都在高速增长的银行如下:

预期在未来的行情反弹或反转中,这三家银行涨幅跑赢银行板块。

$上海银行(SH601229)$ $常熟银行(SH601128)$ $成都银行(SH601838)$

更多思考详见: