上海莱士8月7日晚间公告因投资万丰奥威,兴源环境,半年报投资业务亏损高达13.78亿元。这两只股近几年利润,股价都上涨较大,成长性较好,同时估值也曾非常高。

万丰奥威主营汽车轮毂制造,金属铸件等,近五年净利润增速分别是2012年9.14%,2013年19.72%,2014年82.39%,2015年47.10%,2016年20.11%,2017年一季报增速19.94%,中报增速-4.05%,三季报增速-13.5%。增速连续下降将会导致估值迅速下降,隐藏巨大的戴维斯双杀风险。

按照净利润增速相应的估值方法,50%的利润增速合理估值为50倍PE,20%的利润增速合理估值为20倍PE.

.2017年8月25日中报出来后利润增速-4.05%%已经不能够支撑44倍左右的估值了。就已经隐含了巨大的下跌风险,随后出现一次极好的上冲离场机会(9月27)。次好的机会,最后的机会是10月24日三季报公布后,同比负增长13.50%,10月26日不跌反涨之时。连续两个季报负增长,却没有离场。真是疑憾。

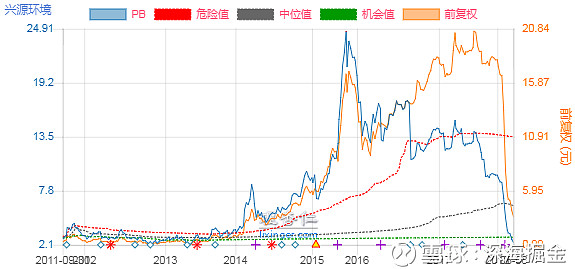

兴源环境主营环保工程,园林工程。近五年净利润增速2013年-26.53%,2014年123.7%,2015年60.31%,2016年82.38%,2017年94.65%。

查兴源环境1月30日的业绩预告,2017年净利润比上年同期增长123.38%-152.99%,同向上升,盈利41500万-47000万,中位数44250万。

而2017年三季报盈利4.45亿。与年报预告的中位数44250万对比下,就知道2017年的第四季报基本上是没啥利润,按预报算还亏损2300万左右,这是几年来单季度首亏,这里暗藏了巨大的风险。在1月31日小幅振荡一天后,迎来了高台跳水。跳水前PE(TTM)值为63.71倍,PB为8.65倍。

综上,这两例活生生的例子表明。成长股的最大风险即是利润增速下降,导致估值与利润双杀,特别是高增长公司估值在高位,利润反而变亏是要坚决离场的。

$万丰奥威(SZ002085)$ $兴源环境(SZ300266)$ $白云山(SH600332)$ @300618寒锐钴业@300107建新股份@603707健友股份

我的更多文章: