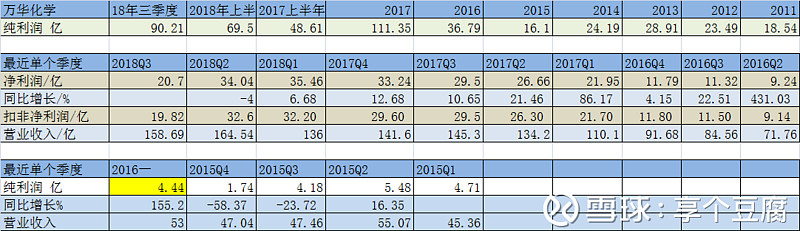

这张图浅显的看是连续10个季度业绩增长迎来业绩下滑

2018年10月18日盘后,万华化学公告三季报:前三季度营业收入459.23亿元,同比增长17.86%;归上市公司股东净利润90.21亿元,同比增长15.49%;加权平均净资产收益率32.09%;每股收益3.3元。三季度万华化学净利润20.7亿元,之前万华化学连续10个季度扣非净利润持续增加。2018年一、二季度营收分别是136亿,164.54亿;利润分别是35.46亿,34.04亿。

单独第三季度数据:聚氨酯系列产46.62万吨,销47.74万吨,营业收入75.07亿元,销售均价15723元,低于第二季度的17112元以及第一季度的18432元,继续下滑。石化系列产量32.86万吨,销量107.6万吨(含LPG贸易);精细化学品及新材料产量6.45万吨,销量8.03万吨。聚氨酯系列产品销量低于第二季度的50.62万吨,但当期销量大于产量,期间烟台60万吨MDI装置检修一个半月对聚氨酯系列产品销售有很大影响。

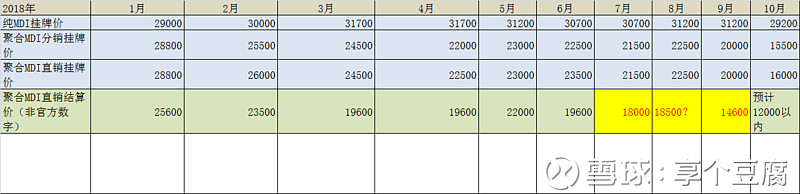

挂牌价和国内结算价差距巨大。结算价和最终销售均价差距巨大。各种长期订单折价,返点,以及出口订单价格更低导致整个价格看起来跌的更多。

聚合MDI价格一路走低对业绩有很大影响,3季度聚氨酯系列均价只有15723元,低于一季度的18432元,二季度的17112元,聚合MDI结算价格也远低于前俩季度,特别是9月份聚合MDI单月跌了4000元左右,10月份按照目前价格不变,聚合结算价格预计在1.2万以内(接近1.2万元)。看MDI挂牌价格炒万华化学的,欢迎离开!这些数据都支撑万华化学大不如前俩季度。

聚合MDI向左,纯MDI向右;成本:整体MDI成本向上,聚合售价向下

根据宁波数据:上半年聚合MDI价格一路走低,均价1.42万元,低于去年全年的1.51万元,三季度预计还要更低一些,聚合MDI销售比例也降低很多,和纯MDI差价拉大;去年聚合MDI一路走高,一度高于纯MDI,整体差价和纯MDI很接近。

纯MDI价格坚挺,今年上半年毛利润均高于去年全年。根据豆腐哥之前掌握的十几年数据,纯MDI价格正常情况下一直高于聚合MDI 40%左右,如果市场报价聚合MDI价格反超纯MDI或者两者差距大幅缩小说明MDI价格非理性保障顶部到来,如去年10月份聚合MDI一度高于4万多元每吨。

今年纯苯价格高位运行,万华化学上半年煤炭均价也比去年同期每吨高100元左右,总之成本方面最大支出纯苯和煤炭均比去年同期有一定上升。

2017年宁波聚合MDI与纯MDI销售比例是30.86:69.14;今年上半年两者比例为37.67:62.32,纯MDI市场需求好于聚合MDI。2016年两者比例是33.4:66.6,侧面证明万华化学MDI装置有很大的灵活性,据说可以在40:60到30:70之间调整(这个调节是全球最先进的)

石化产品产能利用率走低, LPG贸易量一路飙升!

2017年报显示万华化学179万吨的石化装置产能利用率是99.8%,产出159.56万吨产品(部分产能是最终产品的原料),石化产销部分减去159.56等于172万吨,董事会交流董事长说当年LPG贸易做了172万吨,盈利接近2个亿。

今年前三季度石化产品生产只有108.24万吨,远低于去年同期的134.7万吨,这个产能利用率堪忧啊(今年检修时间并不长啊),不清楚何故?

LPG贸易量前三季度已经做到了181.6万吨,超过去年全年的172万吨。二季度,三季度分别贸易量73.2万吨、74.78万吨。按照每吨不含税3000计算(不同月份不同,实际可能高于这个数字),这部分做大了54亿营业收入。

三季度利润比二季度少了13.34亿,少在了那里?

聚氨酯系列销售均价同比二季度每吨少了1330元,销量少了将近3万吨,这部分影响巨大。

补贴部分比二季度少了近六千万,研发支出三季度多了3.6亿元,

成本方面,纯苯和煤炭都是增幅较大。另外有朋友说烟台3季度检修一个半月,成本还额外多了很多?利润减少主要在这些方面。三季报数据有限,年报再具体分析。

十大股东变化

十大股东显示:证金加加仓,港资加仓,新进入全国社保基金106组合,占公司0.54%股份,工商银行上证50投资基金0.52%;社保108组合、汇金、北京凤山以及牛散孙惠刚持股不变。

中国华融资产管理公司不清楚是否继续减持,上海绿联均和减少了50%持仓位。

牛散孙惠刚万华化学复牌后进入,成本大概是44元左右(第一次进前十大股东,就算之前是隐藏的第十一大股东,计算他一半以上仓位成本在44元左右)期间万华化学最高涨到54.95元,牛散没有高位跑路。9月28日万华化学收盘价为是42.47元,节后万华化学十个交易日后收盘价是新低的35.59元。

股东总数比半年报多了8000余人。三季报后的洗刷刷不清楚有多少朋友下车了。

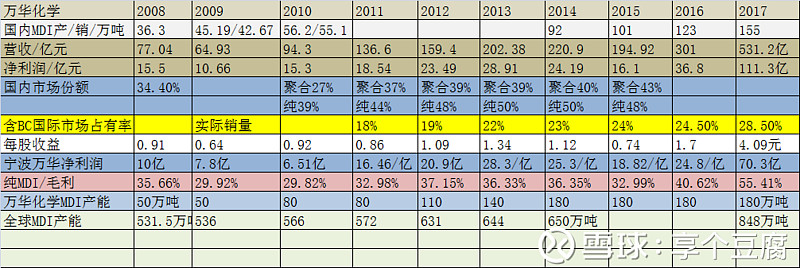

仅仅一项产品,万华化学一直在努力,做到了世界第一。2017年万华化学MDI全球销量占比28.5%。截至目前万华化学今年前三季度聚氨酯系列销量同比增长4.37万吨,市场地位进一步巩固。2017年万华化学新增33万吨MDI销量,这个增长来的太轻易了,国际巨头不可抗力,市场供不应求,万华化学满产满销。一度豆腐哥怀疑2018年万华化学MDI销量会有下滑,目前看还好,万华化学一直在努力巩固市场地位。

如果万华化学仅仅是180万吨MDI产能,每年原料价格波动,市场价格波动,产能利用率波动,自己随波逐流,没有定价权,等MDI下一个景气周期不知N年,期间甚至和苍老师一样每股亏损2元,光荣ST,那么去年聚合MDI价格超过4万吨时候,就到了顶点了,现在完全没有必要继续留在万华化学这里。——我们万华化学不一样,不一样在哪里?这些预期一致性都没变,坚守的朋友都清楚自己的信仰是什么!

这不是万华化学最坏局面,2017年我预计过万华化学2018年最坏局面盈利只有60亿,当时按照不景气周期15倍市盈率,依然支持千亿市值。然而,2018年全年有望依然是有史以来最好的年份,三季报过去了业绩做到了90亿。目前市场非理性,股价已没有衡量标准,这种局面下,大家是走是留,自己资金自己做主。

今年沙特40万吨MDI产能释放,很大一部分货来到了中国,上海亨斯迈24万吨新增产能投产对国内聚合MDI影响很大,国内经济低迷,冰箱产量下滑,汽车销量下滑, 美国9月新屋开工量下滑,9月营建许可创16个月新低;美国汽车销售也在降低,,,,,这些都是不争的事实,这些因素共同作用,导致了9月份以来聚合MDI的大幅下跌,目前聚合MDI价格(10月结算预计不含税自在1.2万左右)已经跌破了五大玩家之外的其他玩家成本线,都靠纯MDI利润支撑。 如果再回到2008年,2015年那样的局面,纯MDI长期在1.5万左右,聚合MDI在1.2万左右如何办?如果要唱空,我轻易能罗列几十条实锤,而不是喷儿牙牙学语幼儿一样的每天只会对着大人喊die'die“die!

目前仍然是万华化学最好的局面,仍然是一片欣欣向荣的景象。这几十年万华化学一直是在血雨腥风里成长来的,从国际十几个玩家0.59%市场占有率做到了全球第一28.5%(2017年含BC公司)市场占有率,这背后意味着什么?这二十多年多少坏局面,多少坏周期没有经历过?不一如既往的过关斩将,越来越好!

回到2008、2015年局面,你空仓那绝对是最好的做法。那样局面万华化学盈利一样会很难看,但是如你闲不住拿的其他股,你脑补下在同样局面下有未来吗?太阳能,电动车那样靠救济,靠补贴,靠市梦率来支撑?那样的基本面你睡得着吗?

确定性是万华化学会一如既往的好起来,等待更多产能释放,业绩释放,等待股市企稳,估值正常。

期间会有更大的波折,未来万华化学的所谓历史新高也一定只是一个节点而已,但很多朋友会死在等待的路上。

有多少朋友50元左右高位离开万华化学,最近俩月在其他股上亏得更多?看看自己账户,不清楚吗?

做自己,时间证明一切!我能做到拿2-3年无动于衷!

明天,当熙熙攘攘的股市人来人往的时候,我一如既往不看盘,不操作!短期更多波折在更长的时间来看都是涟漪。

友情提示:非荐股,韭菜日记,据此操作,后果自负!