本文旨在整理一下迄今为止,财报、电话会议以及一些其他资料中搜集整理到的新浪微博商业化进程情况。

1.桌面与移动用户

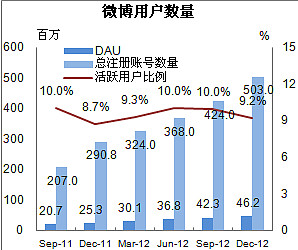

数据来源:新浪财报与财报电话会议

开场还是以大家最为熟悉的数据开始。总注册账号过5亿,活跃用户比例在2011年12月底时曾经由于清理垃圾账号降到过9%左右。在2012上半年度过实名制危机后,又有所回升至10%的水平。

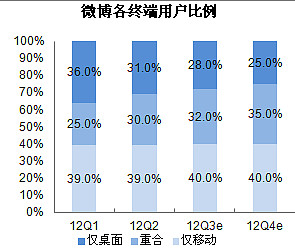

数据来源:新浪财报与财报电话会议,12Q3与12Q4含个人推测

个人认为,PC平台用户增速并没有低于总体用户增速,只是桌面用户逐渐采用多平台登录,体现为重合用户数量的增加。曹国伟在11Q4电话会议时提过,2012年会推出较多版本的微博移动客户端,事实上微博确实加快了移动客户端的更新速度,以微博Android客户端为例:

2010/11 - V2.1

2011/01 – V2.3

2011/04 – V2.4

2012/02 – V2.8

2012/03 – V2.9

2012/06 – V3.0

2012/09 – V3.1

2012/11 – V3.2

2013/01 – V3.3

(忽略了一些X.X.5版本,历史版本相信有遗漏)

从2012夏季版开始,微博以季节作为主题更新一个主要版本,期间穿插一些零散的升级。移动端逐渐改善用户体验,从而去更接近PC端的微博5.0,这对于微博用户向移动端迁移起到了比较关键的作用。从流量上看,据电话会议中的信息,在2011年底,以UV及PV来衡量,移动端已超过略微50%,在2012年中奥运时移动端与PC端大约是6:4的比例。当然,由于PC端一页内容量抵移动端多页,其流量质量必然是不同的,这一点将会体现在广告的定价上。

2.微博有多少营收

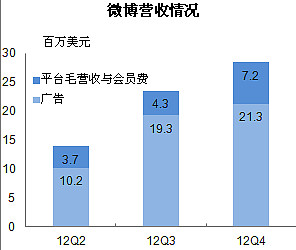

数据来源:新浪财报与财报电话会议

在商业化3个季度后,全年微博总体营收66 million 美元,其中77%即50.8是广告,剩余15.2是增值服务。根据CFO发言以及20-F里关于这一块儿收入的确认方式,可以确定从平台产生的营收是毛营收,没有经过3-7分账。(由于平台产生收入以及会员服务都是6月上线,Q2仅一个月就产生3.7 million美元增值服务收入令人疑惑,原因不详)。

作为主要的营收来源,先谈谈微博广告。目前微博上的广告主要是展示广告,具体的广告位有:

PC端:信息流顶部/底部的公告,推荐话题,推荐活动/视频,登陆页公告,推荐用户

移动端:WAP页面上各种文字链接。客户端上有公告栏,广场的icon推荐,以及启动画面。

另外就是目前还在测试中的信息流News feed广告“粉丝通”,在微博中间穿插广告微博。

首先来说说现阶段的金主是谁。目前来讲,微博官方广告概括来说应该叫“内测”,主要是一些“不差钱”的品牌广告老客户在和新浪一起尝试基于社交内容以及用户特征的社交媒体广告投放效果。据曹国伟所言,12Q2时,共有80个左右的客户投放了微博广告,其中80%来自原有门户的品牌广告主,20%即15个左右完全新增的客户主要来自奢侈品和快消。12Q3这个比例并没有变化,因此个人猜测广告主数量在下半年并没有显著增加。

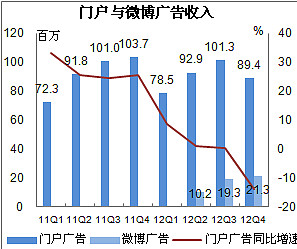

数据来源:新浪财报与财报电话会议

可以看到即使在奥运光环作用下,门户广告在12Q2,12Q3同比却零增长并且在Q4开始同比下滑。结合80%与门户重合的广告主构成不难发现,微博广告目前主要是老客户配合新浪一起测试社交广告效果,收入来自于原门户客户的预算腾挪,无论管理层如何回避这个问题,内部蚕食(cannibalization)情况比较明显。

为了探索与展示微博广告的效果,这种鼓励原有客户进行投放的尝试是必要的。2013Q1的营收预期就较为乐观,根据guidance的94-96百万美元的广告收入区间,若假设门户广告受微博影响同比下滑5%至70百万美元,则微博广告能够环比增长15%达到25百万美元左右。

其次,对于中长期的微博广告收入增长展望则主要关注两点:第一,移动端广告的提价潜力。第二:“粉丝通”的运营

先谈移动端广告。管理层之前曾谈到微博广告中,来自移动端的广告收入大约占15-20%。15%是通常水平而20%是在广告位出售较多的情况下,比如奥运期间。管理层同时预期2013Q1的移动广告收入可以达到30%的比例。从个人使用感觉来讲,奥运与春节期间都出现了客户端启动广告(如奥运时的三星手机以及春节时某汽车广告),显示出广告位的利用率确实相对较高。

前文讲过移动端流量已超过PC端流量,但由于流量质量的不同,移动端广告比较便宜导致在收入中占比较小。从一份2012年12月微博广告刊例来看,同为首页顶部banner,PC端为40元/CPM,移动端安卓8元/CPM,iOS 12元/CPM,大概就是20%左右的水平。目前个人比较关心的就是广告何时提价,通常来说新浪每6个月提价一次,但可能出于初期鼓励投放试验与测试的目的,微博广告至今还未提价。管理层目前看到的是移动端的广告需求比PC端更加强烈一些,因此会考虑在2013年第二季度进行移动端提价。提价显然将是影响微博巨大的移动流量货币化的关键因素。

其次来谈谈粉丝通,也就是自助信息流广告系统。

目前自助信息流广告系统还在内测中,在3月才会向所有广告主开放。

粉丝通系统可谓是目前微博广告具有最大想象力的一款产品,因为它可以将新浪微博最值钱的一块儿资产——企业微博进行变现。而且有腾讯广点通的例子。

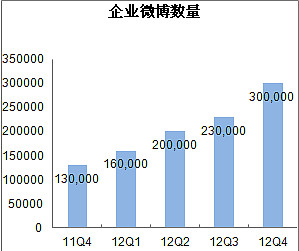

数据来源:新浪财报与财报电话会议

上图可见企业微博数量的增长相当快。根据《企业微博白皮书》,2012年初时,餐饮类账号占比接近40%,其次是汽车、商务服务、电商,占比都是个位数,这个比例相信在目前并没有显著的变化。总结来说企业微博以SME中小企业为主。微博流量全中国互联网前5,若能将30万企业微博用户中转化一部分到SME广告投放系统,其带来的广告收入都将相当可观。

如何平衡用户体验与信息流广告的强度成为了一个很棘手的问题。信息流广告测试开始时普遍遭到了用户的反感。但个人认为,既然用户会主动关注一些企业微博与营销账号,那么本身信息流广告就是可行的,其前提就是精准。精准同时也能为广告主带来最大的ROI所以某种程度上来说,若能与企业微博做良好的结合,用户体验与信息流广告强度就并不是此消彼长的。这对于新浪的产品运营与技术都是一个比较大的挑战,因为新浪向来做品牌客户,对于SME业务比较陌生。同时,管理层表示在粉丝通运营的初期,广告的销售主要由第三方广告机构来代理而不直接由新浪的销售团队去负责。

另外,粉丝通并不是一个独立的产品而是一个闭环中的一部分。对于品牌广告主来说,他们要的是品牌的推广与消费者的印象,而SME则更需要用户的直接参与以及交易的转化。微博的PC端支付已经建立好了,但移动端还没有,目前正在搞。在移动端上还有更麻烦的问题就是SME并没有自己的移动网页,信息流推送后若无法在移动端上完成整个闭环则广告效果大打折扣,当然在初期很有可能就是往移动电商那边导流量,和腾讯广点通模式类似。

总结来说,粉丝通至少在2013年上半年都是以测试为主,大客户CPM计价,中小客户CPE(engagement)计价,预计并不会从SME产生较多的收入,但我们可以观察的是新浪的产品团队是否能迅速优化粉丝通。在腾讯广点通已经运作一年多效果拔群并且微信即将开通移动支付的背景下,留给微博的时间并不多。

平台毛营收与会员费

这一块儿并没有多少可说的,列举一组数字,2012年中时,微博开放平台上APP数量240,000个,活跃APP数量28,000个,分账比例是新浪分30%。

微博的支出

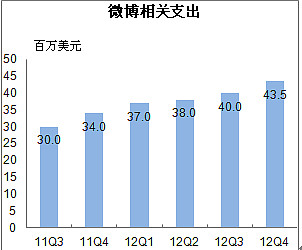

数据来源:新浪财报与财报电话会议

请注意这个管理层给的一个毛估估的支出据个人判断可能只包括微博的营收成本、推广费用、产品研发、删帖小队的工资等等,甚至可能不包括2012Q2之后的销售费用(考虑到与门户广告主的重合度高,并没有分拆销售团队)。根据管理层的一些讨论以及财报的一点分析与推测,微博的主要支出在2011年主要是微博自身的推广费用,在2012年,微博已无需给自己打广告,投资主要转向了产品开发费用(包括架构建设、研发人员薪酬)。

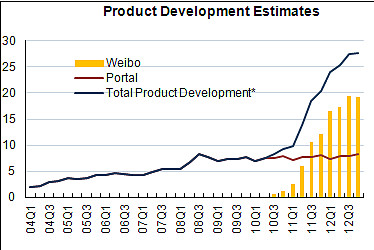

数据来源:新浪财报与财报电话会议,个人推测

对于研发费用(non-GAAP)的预计是与微博相关的暴增的架构建设费用随着用户数量接近饱和将有所停滞,考虑到广告系统的开发以及微博移动客户端、移动支付的开发,整体研发费用的增加量将有所放缓但并不会减少。

略谈估值

目前投行方面什么目标价都有,均值在60多。

个人的一些预测,仅供参考:

- 2013全年微博广告收入:162 mn USD

- 13Q4微博实现non-GAAP运营利润率(operating margin) break-even

- 2013-End SINA DCF Fair Value: $47.6 (sensitivity analysis price range: $42~$55)

披露:本人并不持有文中相关公司股票,在近期亦不打算持有

转载请注明出处

@碧波 @hotashang @花生余 @Eric互联网 @rekcufrehtom

@梁剑 @富兰克凌 @胡龙飞 @Ricky