一,概览:

2011 年时股价约 3 元,目前 11 元,12 年回报约 2.6 倍!

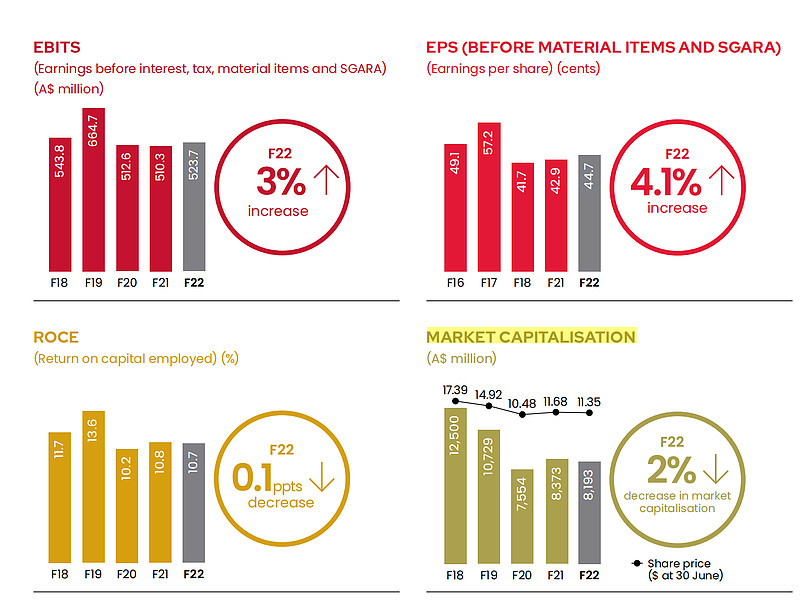

2011 年net sales revenue ( NSR)17.58亿澳元,毛利率 35.9% EBIT 1.95 亿 股息 0.06。

2022 年net sales revenue ( NSR) 24.76亿澳元,毛利率 42.1% EBIT 5.23亿 股息 0.31。毛利率增长这得益于公司加大转型高端化Luxury and Premium策略。

股价最高峰是 2018 年股价 19.55 ,市值约140 亿澳元,经营业绩最好是 2019 年,NSR 28.31亿,EBIT 6.63亿 股息 0.38,毛利率 43.2%。

二,生意模式与 PE 估值情况

葡萄酒公司生意模式还未真正弄清楚,看上去毛利率似乎不算高,销售额增长也不算明显,但年报把中国市场看得很重,其中 PENFOLD 品牌在国内识别度还是挺高的!

从 PE 估值来看,公司即使增长缓慢,也没有低过 25 倍,我们的白酒企业拿茅台来说目前动态 28-30 倍,业绩增长有保证的话,估值似乎还算便宜的!

(三)全球葡萄酒市场规模:

据调研机构研究统计,2022年全球葡萄酒市场规模约4640亿元,2018-2022年年复合增长率CAGR约为 1%,预计未来将持续保持平稳增长的态势,到2029年市场规模将接近5157亿元,未来六年CAGR为1.5%。

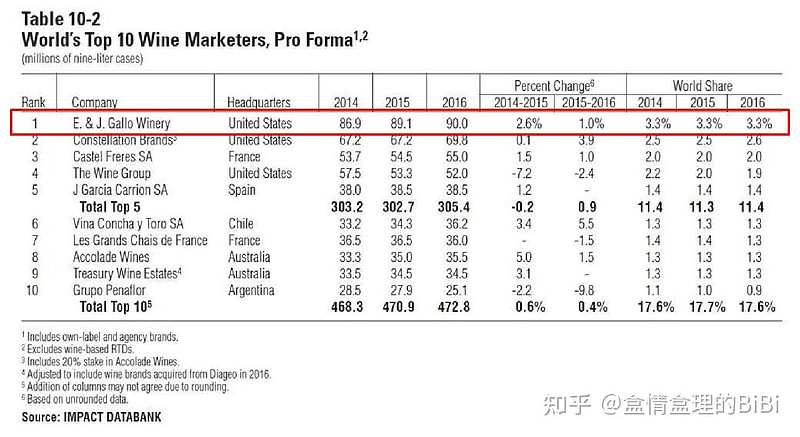

全球葡萄酒主要厂商有E&J Gallo、The Wine Group、Constellation Brands、Castel、Accolade Wines等。全球前五大厂商共占有超过15%的市场份额。目前欧洲是葡萄酒全球最大的市场,占有大约55%的份额。

(四)全球葡萄园竞争格局与趋势分析:

全球来看,还没出现大型的葡萄酒公司,究其原因是市场占有很分散,排名第一的STZ星座品牌的营收也只占有不到2.5-3%份额,为什么会这样,我没有去深究。

2023年3月份在TWE投资者日董事长做了葡萄酒未来趋势的判断:即奢华高端葡萄酒的增长驱动整个行业。2012-2021年CAGR2.9%,2021-2026为4.7%;而commercial未来CAGR为0.1%,过去为0.7%。核心驱动因素在于:喝好点,DRINK BETTER!

而美国在LUXURY葡萄酒份额占据28%的份额,但预测中国复合增长最高为5%。

$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $腾讯控股(00700)$ @unite_zhao @德加圣手

后记:407 在国内大型商超麦德龙总算有货了,但价格已经涨到了 1399 块了,以前就是 1099 块,我记得 2019 年 800 多都可以买到。很奇怪,难道我们的高端人群消费力真的如此的强???7 月 10 日我去澳门问了几个酒行,407 是没货的。