4月份依旧是调整的市场,自己的内心很躁动,尤其是这一周,几个晚上睡的不好,情绪更加恶化,好在昨晚睡的还行,现在可以安静的写一些文字以便记录下来。

3月初开始每天跑步,坚持到现在,有朋友说我瘦了,精神了一些,其实是真的瘦了,不过才瘦了6斤,目前体重70KG,目标是68KG更加健康,而且看上去身材会更有美感!

其实应该要感恩命运的,在没有主动工作的情况下,3月初有老客户下了一个订单,而且利润还十分可观。而且首批货款昨天已经到账,减轻了好多心理上的压力。这点我心怀感激!

生活在深圳,经常会陷入一种莫名的焦虑感,有时候压抑的呼吸都会小困难!经常会入睡困难或者早醒。但又不想轻易离开,因为毕竟我还心怀梦想,希望人生的第二条增长曲线“股票”能有所建树!其实不是不知道自己目前的基础比很多人很多家庭都要好,至少有自己的房产,有健康的女儿儿子。虽然离自己理想中的财务自由还差距蛮大!

2016年开始入市,2018年全仓,经历过了2019年投资收益50%的喜悦,然后2020年新冠疫情的冲击,整个市场最低迷的3月份,浮赢几乎归0,然后2020年底有正收益18%,累计浮赢创下新高。其实我应该更加心怀感激,至少我还活着。虽然持有的重仓股平保在2020年被市场冷落,导致整个组合的收益率十分平庸!但我还活着!这点应该是最重要的!

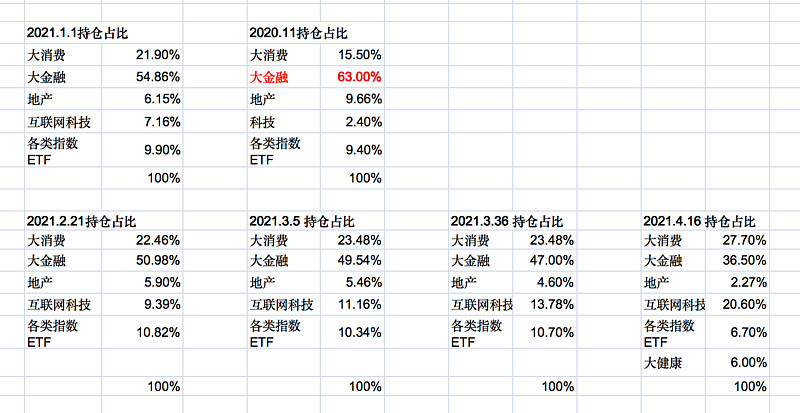

打开自己的交易记录从1月22日首批减持平安,到目前为止一共卖出18000股,想想2019年的时候自己真的很傻,还曾把中国平安当作自己的信仰。也确实为此认认真真读了一些专业的书籍,也研究了一些国外保险公司的年报和股价走势图。但中肯的来讲,我觉得持有平保长期来看,收益是会有的,但过于重仓会失去一些投资其他更好公司的机会。目前平保占我约23%,应该来说比以前的50-60%要更加健康或者均衡一些。

那么卖出了平保,换成了哪些标的呢?正好也趁这个机会好好记录一下自己的思考。

第一:茅台/食品饮料ETF,经常看新闻联播,提到最多的无非就是国内大循环,促进消费,提升居民最终消费支出占比GDP的比例。趁着3月,4月的调整,我内心忐忑的买入了茅台。为什么会忐忑,估值贵啊。按我2000块的买入价格54倍PE,确实是太贵了。但考虑到茅台业绩的确定性,以及净利润就是经营性现金流净额的可靠性,贵就贵点吧。买茅台顶多是被套几年吧,永久性亏损概率应该不大。所以我下了赌注。外加其他一些消费品标的,目前大消费占比27.7%。

第二:腾讯和百度外加中概互联ETF,恒生科技ETF。腾讯不用多说了,已经把我生活的方方面面都包围了。百度其实我2020年初90块买过100股一直放着,看着它短短几个月,从12月的100多点涨到最高335块。看过几本关于百度的书,百度的未来在于AI,跟踪起来也很简单,就看非广告业务的营收情况。愿意下赌注的理由是李彦宏的一句话,我深深的认可。李彦宏说最近这些年的创新,都是基于手机(移动互联网),而未来10年应该是人们对手机的依赖越来越少的10年。而且百度目前主要的在线广告业务现金流十分好,(虽然收到其他公司的挑战,份额在下滑),现金储备充足,发展AI新业务有足够的资金支持!目前互联网科技占比20.6%。

第三:就是大健康医药医疗行业了,总感觉我以前的组合没有大健康的标的会错过一个时代。趁着恒瑞医药大跌,昨天买入了。包括创新药和中药ETF,大健康板块占比6%。

未来操作上面,平保还有待继续减仓,使整个金融板块(包括平银和招行,友邦)的占比减少到30%。为什么呢?核心原因还是因为不论保险还是银行,其本质就是经营风险,而且体现在财报上,其净利润的真实性真的是有很大的不确定性。比如寿险,计提的准备金到底该计提多少?所以我觉得投资保险和银行股,应该是没有超额收益的。当然了现在尴尬的地方在于其他标的估值太贵了,所以只能做配置的均衡。

总的来说,现在组合的标的更加均衡,换仓也符合国家未来发展,消费/科技/健康的时代主旋律。最后不论工作抑或是投资,是让生活更加美好。每天跑步要继续,每天不忘学习。心态方面要保持平衡,身体要好,投资除了收益率外,复合增长的时间年度也很重要。

全部讨论

V涨钱乐-自由自在2021-04-30 18:31加油💪

深圳小王子2021-04-24 11:17$片仔癀(SH600436)$ $百度集团-SW(09888)$ 学习记录片仔癀:2010年营收8.67亿,净利润1.94亿;2020年分别是65.1亿和16.71亿。营收和净利润分别增长6.62倍和7.6倍。其中化妆品,护肤品营收由2010年的0.56亿,增长至2020年的9.05亿,增幅15.16倍!化妆品护肤品毛利率稳定,2020年高达60.53%。注意:2009年时日用品,化妆品营收才0.31亿,2009年的年报中提到加大此业务的发展,十多年过去,看来公司依靠片仔癀强大的品牌和功效优势做到了。另外注意到自然人股东王福济2009年开始持有4.48%的片仔癀,10多年一股未卖,真心佩服这样的大佬!做投资,主旋律还是要把握大时代!

深圳小王子2021-04-24 10:05学习记录:“十三五”期间国家将医药行业列为重点支持发展产业,中国医疗市场规模巨大,

在人口老龄化、城镇化、消费升级、基本医疗保障制度等因素的驱动下,近几年医疗

市场需求迅速扩容。据国家统计局数据显示,2020 年,我国的医药制造业规模以上企

业实现营业收入 24857.3 亿元,同比增长 4.5%;利润总额达 3506.7 亿元,同比增长

12.80%。

以上是片仔癀2020年报医药行业概述。前几天看央视节目《中国经济大讲堂》也讲到目前中国老百姓衣食住行的基本需求已经得到满足,唯独健康领域还很欠缺。居民医疗健康方面支出占GDP比重不足6%,而美国是17%,日本,北欧等国更高。我目前大健康板块的持仓不足6%,确实苦于估值太贵不敢买入太多。但不妨碍我继续学习跟踪龙头医药医疗公司和行业。

深圳小王子2021-04-24 09:10是啊 兄说的很对 。我可能还是自信心不太够,不觉得自己能真正搞懂五家企业。已经吸取教训了,以前单只股中国平安仓位太重,这其实是有危险的。

unite_zhao2021-04-23 22:58您买入的太多啦。。。做减法,就5个企业,搞明白。。。然后,就没有然后啦,躺着盈,就OK。

另外:大消费,大健康,大金融,都是什么啊?我不懂,我也不碰了。

深圳小王子2021-04-23 09:16记录恒瑞医药2019年1月大盘最低迷的至暗时刻,PE为50倍,2020年3月全球资本市场受新冠影响下挫,恒瑞最低估值为64倍。目前恒瑞医药静态PE为66.7 (股价80除以2020年EPS1.19)。若2021年EPS增长15%,PE为59;若EPS增长20%,PE为56倍。考虑到恒瑞医药大笔的投入研发(Q1同比增加62%,约7亿元研发费用)以及集采后销售费用占营收的比例逐步降低,其实目前恒瑞医药估值并不算很贵,较为合理。希望市场给我更多低价筹码!

深圳小王子2021-04-22 11:45@unite_zhao

深圳小王子2021-04-22 11:44记录 复星医药2010年营收45.55亿,2020年303亿,增长5.6倍;扣非净利润由2010年的3.7亿增长至2020年的27.17亿,增幅6.297倍! 研发投入由2010年的2.7亿增长至2020年的40亿。投资还是要选好赛道。什么是好赛道? 第一是行业增长的确定性,第二是商业模式简单易懂透明。选择好赛道后,然后就是耐心等待买入机会!这样才能获得比较好的长期投资回报!

深圳小王子2021-04-22 10:51记录:华东医药医药工业(剔除医药商业)营收由2010年14.7亿增长至2020年的114亿,增长6.75倍;净利润由2010年的3.2亿增长至2020年的28亿,增幅高达7.75倍;研发费用由2010年的1亿增长至2020年14亿。

深圳小王子2021-04-21 11:46在2020年9月份-11月份的时候(具体忘记了)反正医药股有一段调整,我那个时候很想布局一点医药的仓位。但怕高估值,就没有买入。后来的行情大家都知道了。这次又来了一次大调整,我果断出手了,虽然仓位不大,但总算迈出了这艰难的一步。既然认可医药长期发展,还是要用未来发展的趋势来做投资吧。比如恒瑞医药2010-2020年,营收增长6.5倍,净利润增长7.75倍,研发投入由2010年的3亿增加至2020年的50亿,海外收入由2015年的3.5亿增加至2020年的7.5亿。