前段时间大家吐槽养老基金不养老,净值跌得把大家提前送终了……我分析了下原因,很重要一点是因为目前国内的目标日期养老基金的运作策略直接照搬了美国模式,其实并不那么适应A股市场。

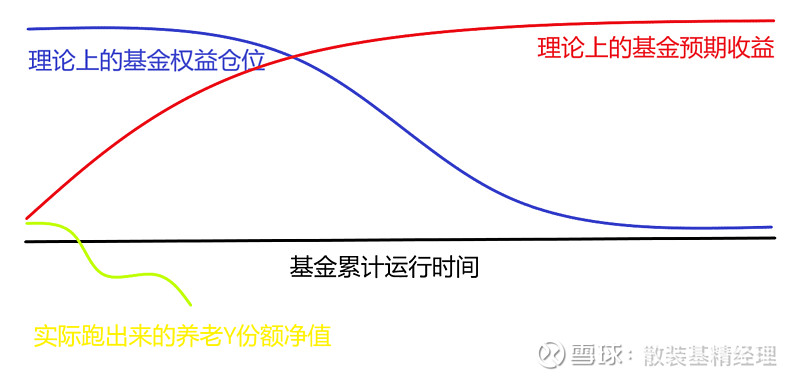

目标日期养老基金(就是在基金名称里带年份的,比如2035、2040)的权益仓位控制采用“生命周期理论”,即投资者年龄越大,原则上对收益的要求就越低,但对风险的厌恶也会越高,所以此类基金往往会在成立初期维持较高的权益仓位,随后不断降低,直到降低至10%-20%区间为止(不同基金的合同要求不一样),这个策略叫TDF(target date fund)。

所以大家可以总结出此类基金运作的理想状态:初期权益仓位高,净值涨得猛,利润垫厚;后期权益仓位低,净值增长变慢,但前期已经积累了很厚的利润垫,所以大家退休了可以一把赎回,赚麻了。

这个策略在一直涨的美股其实没什么问题,但换到周期性比较强的A股就很看这只基金的成立时间了(偏偏各家的养老Y份额都在去年底、今年初的市场相对高点密集发行,基本都在这一轮下跌的最高点接了盘)……一旦基金在市场高点成立,TDF策略又要求基金在运行初期维持高权益仓位,那前期一把亏哭了,后面权益仓位反而随着基金运行时间不断下降,那就算市场反弹也吃不到多少收益,整体就会变成一只“以回本为目的的基金”……

至于国内各家目前已经亏20%的目标日期养老基金后面怎么办,我也不知道,反正如果按照美国原版策略执行,最后大概率也就回个本,但各家肯定不愿意把自己口碑做烂对吧,所以可能后期策略会产生一定变形(或者叫本土化灵活调整)……

PS,其实养老基金分两类,目前亏最多的是目标日期型,还有个目标风险型,就是根据不同投资者的风险偏好,配置不同比例的股债仓位,这种基金今年整体就还行。不信各位可以看看前期的《送终基》统计,里面只有一只是目标风险型养老基金(因为它的策略就是积极配置,权益仓位比较高)。$上证指数(SH000001)$