前段时间写“市场基准指数”的时候,我提到过申庆、张晓峰共管的兴全中证800指增,当时我将这只产品和华泰柏瑞的中证A股ETF并列为A股两大基准指数产品,同时,因为华泰柏瑞的产品并无场外联接基金,所以我将兴全中证800指增列为了A股唯一场外基准指数产品。具体推演过程就不重复了,大家搜一搜我主页,都有。

帖子发出后,ID是@名字只是个符号 的朋友私信我,说他想了解下为什么同为申庆总管理,兴全的沪深300指增和中证800指增相对各自业绩基准的超额差距会这么大?

这个问题其实可以从基金合同里找原因:

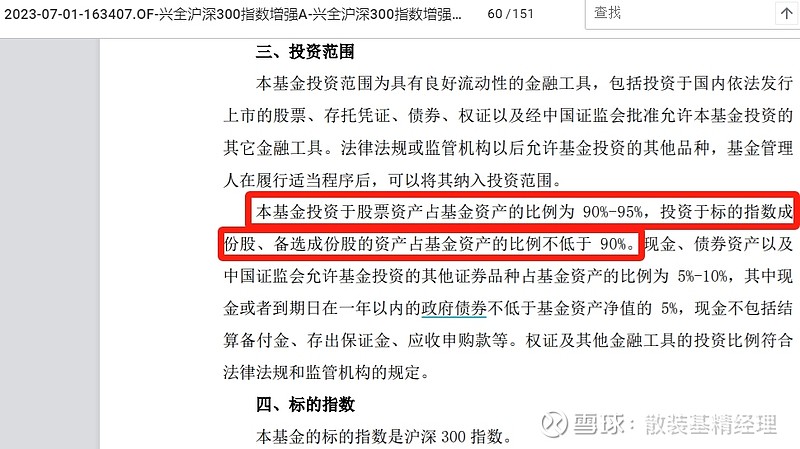

兴全沪深300指增成立于2010年,彼时国内对“如何做指增产品”尚未形成共识,所以兴全这只产品的投资限制非常细,比如90%的产品仓位必须投资于沪深300成份股。而到兴全中证800指增成立的2021年,指增成了国内自上而下的主推品种,为了鼓励大家发行相关产品,指增产品必须投资于挂钩指数成份股的仓位限制被降低到了80%,灵活度一下子就上去了,自然业绩也就更好做了。

OK,解释完小问题,后续正文将围绕三个部分展开:

①申庆总的投资框架;

②申庆总的业绩归因;

③申庆总对规模的克制。

一、ESG因子基础上的均衡分散

我在申购兴全中证800指增前曾研究过申庆总的投资风格,但申庆总对规模非常克制,所以公开资料很少……我后来找朋友东拼西凑了下,个人总结申庆总今年或许在红利因子上做了一定暴露,但在参与申庆总11月份的这次路演后,我发现他的投资策略并没有这么简单。

必须明确的前提是,申庆总在管的两只产品都是指增,所以天然有业绩跟踪误差(年化不超过7.75%)和仓位分配限制。当然,申庆总同时表示,对绝大多数投资者来说,有限制比没限制好,因为几乎没有人可以克服自己骨子里的贪婪,而一旦基金经理在投资中“上头”,亏得可不仅仅是自己的钱,更是投资者的信任,所以投资有限制不是坏事,无非是限制的度应该怎么划。

在“指增”的硬性约束下,申庆总主要采用行业综合价值排序的逻辑来筛选个股——评价越高,纳入的优先级和权重就越高。

在具体的“综合价值”指标筛选上,申庆总选择从现有的ESG评价因子里挑选出一些细分数据,比如市值、企业盈利、销售收入、现金流、治理结构等。我个人总结,以上指标大体还是围绕传统的质量因子展开(毕竟好公司的筛选标准其实是相通的)。

综合以上两步获得的股票池,申庆总会以均衡分散为原则进行行业、个股的权重分配,最终尽可能求得一个“最”优解。

二、风格暴露和季度胜率

既然谈到均衡分散,就不能不提申庆总管理产品的风格暴露。

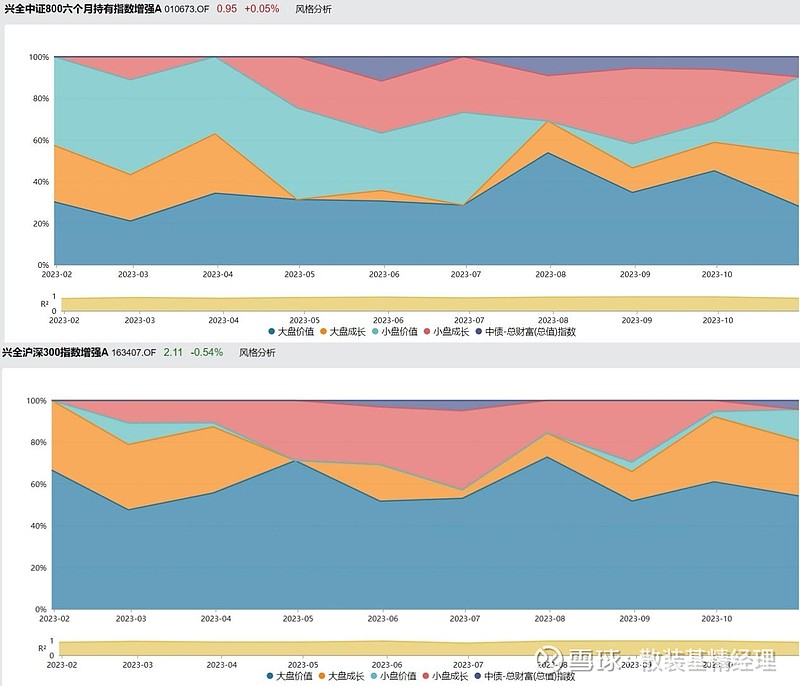

Wind数据显示,2023年内,兴全中证800指增在大盘-小盘和价值-成长两个维度上都做到了相对均衡(大体都是五五开,但切成四个象限后并非每个月都是25%的均衡占比)。但兴全沪深300指增因为极端严格的仓位限制以及沪深300指数本身在大盘价值风格上的极端暴露,只能在整体维持50%大盘价值风格暴露的基础上,在大盘成长、小盘价值、小盘成长上做阶段性偏离。

这里补充一点,申庆总认为A股出现大小市值风格跷跷板的标志性事件是2009年的创业板设立,自此以后A股的内部热钱就开始围绕大小市值风格切换人造“均值回归”周期。由于申庆总持股周期偏长(年度换手率一般30%),所以他并不依靠高抛低吸这种交易性手段做收益增强,更多还是凭借对“有价值”上市公司做风格上的均衡分散来获取长期收益。

指增指增,最重要的是“增”。申庆总在路演中也提到,自己希望在维持相对稳定超额收益的基础上,尽可能实现年度的绝对正收益,而这也是我持有兴全中证800指增的原因——它的季度胜率真的很高。

Wind数据显示,排除成立后的半年建仓期,截至2023年9月30日,兴全中证800指增在正常运行的9个季度中,累计跑赢中证800指数8次,相对胜率高达88.89%!

与此同时,由于兴全沪深300指增的成立时间太长(2010年成立),所以我仅拉取其自2018年1月1日至今的季度数据,显示其在23个季度中累计跑赢沪深300指数18次,相对胜率高达78.26%!(补充说明,2021年下半年至今,兴全沪深300指增在每个季度都跑赢了沪深300指数)

保持高季度胜率的结果,就是申庆总管理的两只指增产品相对跟踪指数都有非常明显的超额——兴全沪深300指增相对沪深300的累计超额高达27.5%(2018.1.2-2023.11.27)、兴全中证800指增相对中证800的累计超额高达27.3%(2021.2.9-2023.11.27)。

三、拒绝规模诱惑的真正方式

不知道有没有朋友做过统计,国内发布限购公告最多的公募基金产品是哪只?反正我知道,自从2021年以来,申庆总管理的两只产品一直在限购,这也导致这两只产品很难被纳入机构投资者、基金投顾组合的备选池。

通过机构冲量一直是基金规模快速上涨的捷径,而在基金公司收入和管理规模强绑定的当下,不要规模就等于不要收入。申庆总为何宁可不要收入,也要拒绝规模诱惑?

因为有些热钱并不关注基金经理的长期投资逻辑,只是在自己缺乏选股能力的前提下,意图借道某只产品做个波段。也许纯粹的被动指数产品可以借助热钱冲量(比如我知道很多朋友喜欢借助ETF手搓网格),但对指增这种需要一定主动配置能力的产品来说,短线热钱一会增加你的交易成本(毕竟有80%或90%的最低仓位要求,根据申赎情况频繁调仓很麻烦),二会导致基金经理的交易变形(比如基金经理觉得市场估值高了,应该减仓,但这时候有热钱看到你过往业绩不错,闷头冲进来,你只能被动加仓)。

而之所以兴全中证800指增在限购的基础上还设定成了一个持有期产品(持有期6个月),最主要的原因是中证800因为成份股数量更多、机构覆盖度更小,原则上更容易做出超额,更容易吸引热钱关注,所以申庆总干脆一不做二不休,直接限购+持有期,彻底打消绝大部分热钱的申购欲望。

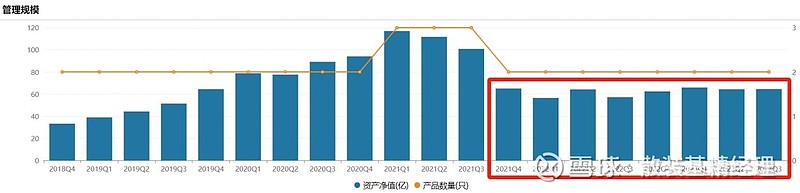

只要基金经理行得正,真正为投资者考虑,哪怕没有热钱的快速冲量,你的规模同样会有保证。比如在2021年卸任其它产品,专注两只指增产品后,申庆总顶住A股的连续两年下跌,成功将自己的管理规模稳定在60亿元左右。

最后再做一遍申明,我个人持有兴全中证800六个月持有指数增强A,所以你也可以认为我是利益相关方,这篇文章写得不客观。但还是那句话,只要不骂人,愿意沟通,所有问题我们都可以讨论。

$兴全中证800六个月持有A(F010673)$ $兴全沪深300指数增强A(F163407)$ $上证指数(SH000001)$