在《国内公募行业尚未走完一轮完整牛熊》一文里,我将2018年至今的国内公募基金行业发展划分为了三个部分:单边牛、单边熊和震荡市-成长牛。并且我还提到,国内公募基金行业尚未经历过“震荡市-价值牛”行情。

以上理论可以演化出一个分支,即如何判断震荡市中的市场主线,到底应该赌成长?还是蹲价值?本文就专门讨论讨论这个问题。

一、成长、价值因子的定义

既然要区分“成长”和“价值”,那肯定先要给两者做个定义。

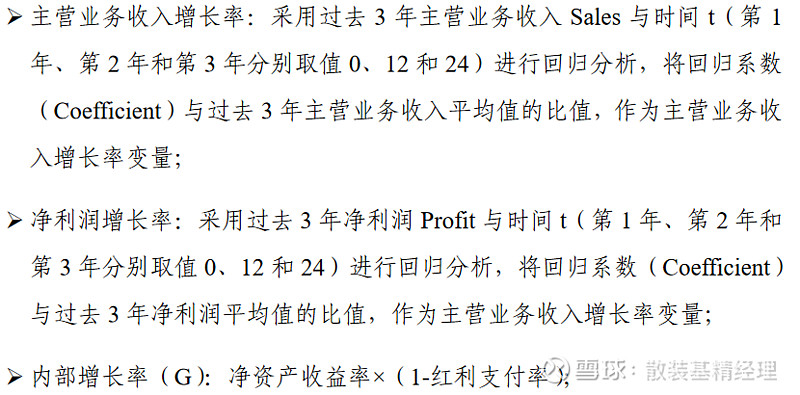

根据中证指数公司的规则,成长因子主要包括三个变量:主营业务收入增长率、净利润增长率和内部增长率。其具体计算公式如下:

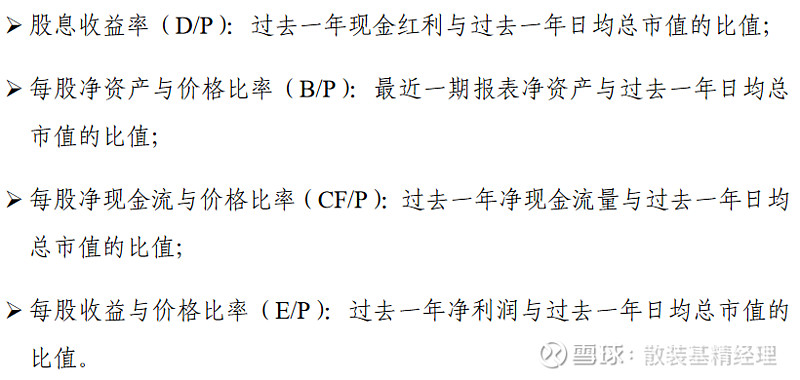

同样的,价值因子也包括四个变量:股息收益率(D/P),每股净资产与价格比率(B/P),每股净现金流与价格比率(CF/P)和每股收益与价格比率(E/P)。其具体计算公式如下:

从两者定义上可以明显看出,中证指数公司规定的“价值因子”计算公式更加简单,就是把最近4个季度财报数据计算出的股息率、市净率、市现率和市盈率直接拿来用了而已……但“成长因子”的计算就复杂的多——除了需要用到最近3年的财报数据外,具体计算时还用到了回归分析函数。

二、成长、价值因子的准确性

有了定义,下一个问题自然就是,两个因子能不能用来判断当前市场是“价值牛”还是“成长牛”?

上图是800价值和800成长指数从2018年1月1日至今的净值曲线拟合图,两个指数的“母指数”均为中证800指数。

我本来希望将全部A股按照成长、价值风格进行分类,然后再判断市场趋势,但中证指数公司没有编制相对指数。所以,为了尽量避免干扰,我选择了市值覆盖率相对更高、更“完整”的中证800指数做为基准。

排除掉2019年以前的“纠缠”走势,可以看出,800成长指数第一次“上穿”800价值指数发生在2019年8月。其后,成长风格虽然经历了远超价值风格的巨幅波动,但一直保持领先态势,直到2023年4月。

我个人认为,800成长和800价值指数的走势确实可以体现出成长、价值“跷跷板”行情的事实。并且,或许2023年整体将延续2022年以来的价值风格(虽然2022年的价值风格仅仅是少跌,无法改变单边熊市的大环境)。

PS,“母指数”的选择非常重要,如果采用市值覆盖率更小的沪深300指数,或者单一市场的上证全指指数,则成长、价值“跷跷板”行情就表现得不那么明显。反过来说,如果采用中证1000或国证2000指数做为“母指数”,那么成长、价值“跷跷板”行情或许会更加明确,但目前中证指数公司、国证指数中心均未编制相关指数。

三、成长、价值因子的实际运用

事先说明,我本人择时能力很差,所以目前还是运用“动量”这一概念去判断当前市场到底是成长风格还是价值风格。具体思路有两个:

①固定一个时间段(比如5个交易日),复盘该时间段内800成长和800价值指数的相对涨幅,并朴素地认为“短期强势标的具有一定趋势惯性”,从而预判下一个交易时段的市场风格;

②固定一个涨跌幅(比如15%),一旦800成长或800价值指数中的任意一个达到这一标准,则复盘该指数达到这一涨跌幅期间,两只指数的相对走势,并朴素地认为“指数走势具有一定趋势惯性”,从而预判后续市场是单边牛、单边熊、价值牛还是成长牛。

严格意义上说,以上两个思路结合起来运用,结果会更加精准。但变量太多对我这种菜鸡反而会成为新的干扰,所以我目前也只是在“穷举”,一点一点慢慢试。大家有好的思路也欢迎交流。