2022年我写过一位公募量化基金经理的调研稿,当时该基金经理自述自身的量化策略可以用PB-ROE框架进行总结(在相对低估价位买入相对高成长股票)。当然,即使是基本面量化,涉及的量化因子也非常多。PB-ROE只是个框,里面具体怎么装,对投资者来说依然是个盲盒。

说实话,我当时根本没想到,文章写完不到半年,公募量化突然爆火,最近还好点,3月初那段时间各大基金销售平台、基金分析博主都在谈量化。这首先当然与2022年至今,真·公募量化产品的优异表现有关,但仔细想想,也不难发现顶层设计推动被动指数投资的意图,毕竟2023年1月1日至2023年3月31日间,国内已经成立了7只关联中证1000指数的增强型公募基金产品,还有数只产品正在发行中。

OK,既然现在公募量化的赛道已经如此之卷,再把PB-ROE这种大框架顶在前面显然已经无法吸引投资者了。于是,近期各家公募量化产品基金经理纷纷走到前台,将自己的量化盲盒揭开一角,展示给投资者,其中就包括华夏基金孙蒙总。

一、投资策略

在孙蒙总讲解自己的量化策略时,我最感兴趣的就是两个点:一是华夏基金数量投资部的量化投资模型是与微软亚洲研究院合作开发的,二是孙蒙总强调以“非线性”的思路去构建量化投资模型。

先说第一个,与微软亚洲研究院合作。孙蒙总自述华夏基金在2017年就开始与微软亚洲研究院展开量化投资的合作,模型不断修正两年后,于2019年方才正式开始实盘验证,而孙蒙总管理的第一款公募基金产品则成立于2020年3月。

众所周知,近期大火的ChatGPT由OpenAI公司开发,而微软正是OpenAI的重要投资人之一。虽然我个人并不认为微软亚洲研究院会将ChatGPT的底层模型用于与华夏基金开展的量化投资合作中(毕竟微软自己的Bing、Office都是最近才开始接入ChatGPT接口的),但利用AI技术处理数据的基本思路肯定是一致的,或多或少也算沾了点光?

再说第二个,非线性公募量化因子模型。孙蒙总提到,传统基本面量化使用的PB-ROE模型就是一个典型的线性多因子模型,简单来说就是将一些量化因子做线性叠加或线性加权。这种传统的基本面量化方法不是说不对,但在当前愈发内卷的量化投资赛道,要不很难做出超额,要不很难确定模型的长期有效性。

孙蒙总举例说,根据他自己的研究,当前国内许多中证500指增产品其实是通过在成长因子上过分暴露而获取超额收益(与成长因子的相关性高达0.55),但他自己管理的产品则力求做到风格均衡,实际测算下来与成长因子的相关性仅有0.05,基本和其它因子相关性保持一致。

OK,说完我感兴趣的部分,下面就给大家拆一下孙蒙总的量化投资模型盲盒。不过事先说明,我肯定不可能罗列出孙蒙总正在使用的所有量化因子以及它们之间的计算公式,下面只是做一个逻辑上的介绍。

目前孙蒙总在管5款公募基金产品(不同份额合并计算),其中除华夏安泰对冲策略3个月定开外,剩余4个均为中证500指数增强型产品。由于指增产品本身对选股范围、偏离度的限制,孙蒙总在管理时基本遵循两大原则:复刻行业权重、精调具体个股。

所谓复刻行业权重,是指孙蒙总管理的中证500指增产品最终的行业权重分布和中证500指数基本保持一致,毕竟指增产品还是以指数为树干的,不是全市场选股。另外,孙蒙总也提到,主动进行行业配置,自主决定是否要在某些行业增加暴露并不符合自己的量化投资逻辑(虽然有些基金经理很喜欢做主动选择),自己还是坚持行业中性策略。

至于精调具体个股,孙蒙总提到自己的量化因子大多来自基本面指标及其衍生数据,“三大表”(资产负债表、利润表和现金流量表)有很多值得挖掘的点。在利用基本面因子确定大致的选股范围后,孙蒙总原则上会优先纳入一些当前低估标的,后续再通过一些细节调整保证整个组合在各因子上的均衡暴露。

二、业绩情况

我参加了这么多场基金经理路演,基本没碰到过业绩特别差的。当然,我知道有些管理规模较大、行业地位较高的基金经理会在自身阶段性业绩表现不行时出来路演,以安抚投资者情绪,但这种路演我一般也不会点进去……

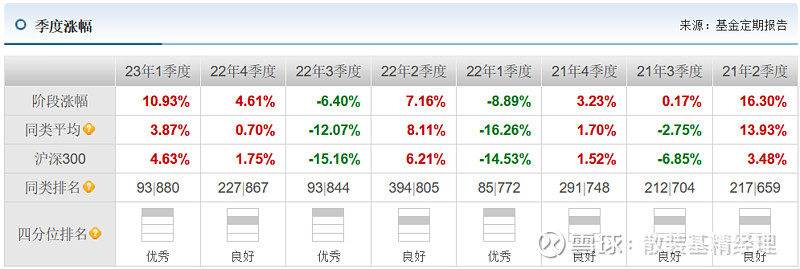

数据显示,2020年3月17日至2023年4月3日间,孙蒙总管理时间最长的华夏智胜价值成长区间累计收益率74.37%,同期中证500指数累计上涨23.05%,孙蒙总跑赢指数51.32个百分点。

另外,在最近8个季度内,华夏智胜价值成长在其中6个季度取得了绝对正收益,而剩余两个季度之所以出现季度亏损,与彼时A股全面、单边下跌的实际情况有关。

三、量化投资可能的不足

人工智能人工智能,人工提供的是思路框架,智能强调的是执行力。以量化投资为例,当前国内主流细分赛道就有基本面量化和高频交易两种,所以量化投资模型最终体现的还是基金经理的投资思路,只不过尽量规避了后续的人为、情绪扰动。

但话又说回来,既然量化投资的地基是各个基金经理奠定的,那肯定也会出现某个基金经理特别菜,投资框架一塌糊涂,最终赚不到钱的情况(虽然现在基本不会出现,毕竟真正发产品前都要跑一跑数据,验证一下的),所以量化模型不赚钱就是量化投资可能遇到的第一个问题。

至于第二个问题,部分投资者最近应该感受到了,就是因为使用相仿策略的量化模型太多,导致交易拥挤,最终摊薄了所有人的超额收益,甚至使得部分投资者出现亏损的情况。比如某在2022年表现非常好的“橱窗基金”(现在每日单账户限购50元,基本等于不让买),其在最近一周多的时间内净值大跌近3%(以往可能需要一个月才能涨这么多),根本原因就是其使用的微盘股增强策略最近被挤爆了(毕竟这只基太火,大家都在研究业绩归因),倒逼基金经理调整策略。

当然,华夏孙蒙总自述其使用的非线性量化因子模型目前在国内普及程度很低(构建、优化过程非常复杂,不太容易被解析),倒不用特别担心策略容量会被同行挤爆,但假如自己因为业绩优秀而吸引了大量投资者申购的话,超额收益下降显然也不可避免。根据孙蒙总自己测算,其管理规模每上升100亿,超额收益大约会降低1%。

$上证指数(SH000001)$ $华夏智胜价值成长股票C(F002872)$ $华夏智胜先锋股票(LOF)C(F014198)$