点赞、转发、收藏,鼓励鼓励这位中年咸鱼码字师傅。

先上结论:

①港股通机制带来的流动性溢价对港股市场很重要,港股通相关指数涨幅普遍大于非港股通指数;

②相对价值风格板块,港股成长风格板块对流动性需求更高,成长风格港股通指数涨幅普遍优于其它港股成长风格指数;

③港股价值风格板块换手率较低,港股通资金几乎不关注这一风格,这导致价值风格港股通指数涨幅普遍弱于其它港股价值风格指数。

之所以决定做这个统计,原因是@球友福利 弄了个投票,要大家在中证港股通科技指数和恒生科技指数间进行选择,并说一说自己看好的原因。我选了中证港股通科技指数,理由是流动性溢价。因为我研究过港股资讯科技业所有相关指数,发现其中与港股通挂钩的指数涨幅普遍高于其它指数。但我并不知道流动性溢价现象是否可以推及全部港股指数,所以在研究后写了本文。

首先对比的两只指数是恒生港股通指数和恒生综合指数,两者的区别在于,恒生港股通指数将恒生综合指数中符合港股通交易规则的成份股挑选出来,单独组成了一只新的指数。从结果来看,2016年12月5日至2022年7月14日间,恒生港股通指数跑赢恒生综合指数约6个点。

结论,整体而言,港股通交易机制带来的流动性溢价可以有效提升相关证券及指数涨幅。

冷知识,恒生指数中心旗下有一只恒生全港股通指数,该指数每个交易日更新,成份股为沪深交易所公布的所有港股通证券,数量比恒生港股通指数成份股要多(因为包括一部分AH两地上市公司的H股部分,这些H股因为市值或流动性原因可能无法入选恒生综合指数,自然也无法入选恒生港股通指数)。

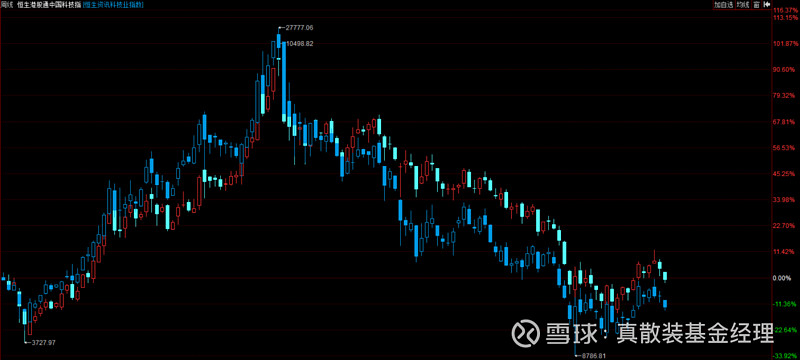

然后对比两只港股价值风格指数,分别是恒生港股通高股息率指数和恒生高股息率指数。以上两只指数没有明确的成份股包含关系,但其最大区别就在于是否筛选成份股港股通交易资格。从结果来看,2019年11月18日至2022年7月14日间,恒生高股息率指数反而跑赢恒生港股通高股息率指数约13个点,这个差距有点太大了。

仔细分析后发现,恒生港股通高股息率指数于2022年7月11日剔除了世茂集团,该成份股在被剔除前出现黑天鹅,带崩了恒生港股通高股息率指数。若排除世茂集团的影响,2019年11月18日至2022年7月7日间,恒生高股息率指数依旧跑赢恒生港股通高股息率指数约4个点。

结论,对港股价值风格证券及指数来说,港股通交易机制带来的流动性溢价非常不明显,或可认为这部分证券及指数的主要换手来自港资或海外资金。

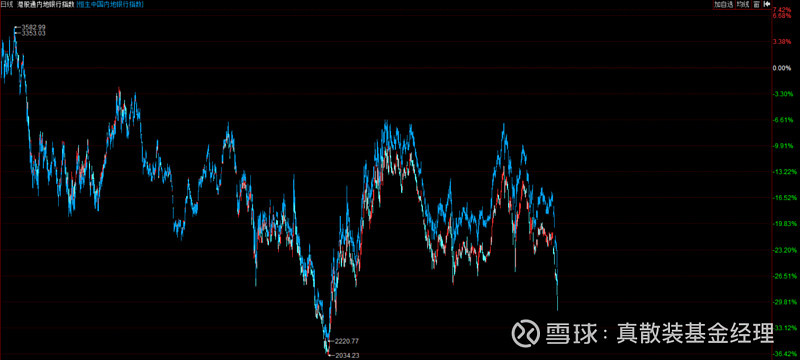

为了印证港股通交易溢价对港股价值风格影响不明显的结论,我又选择了恒生港股通中国内地银行指数和恒生中国内地银行指数进行对比。需要说明的是,恒生中国内地银行指数成份股少于恒生港股通中国内地银行指数(截至2022年7月14日,少了重庆银行和重庆农村商业银行)。从结果看,2017年2月13日至2022年7月14日间,恒生中国内地银行指数依然跑赢恒生港股通中国内地银行指数约3个点。

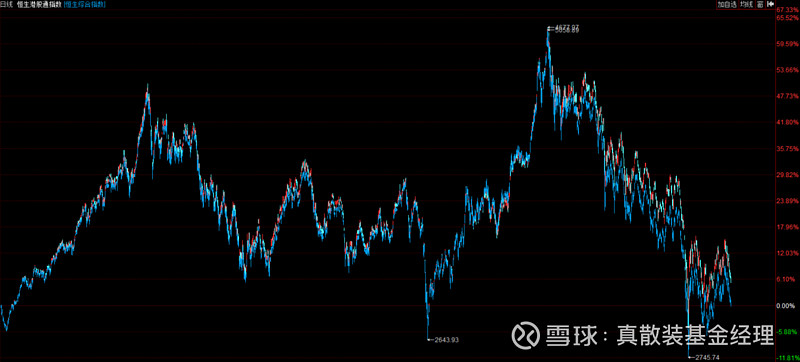

最后以港股科技主题指数收个尾,毕竟港股科技主题除了热度高,而且也是港股成长风格的最重要代表。这里选择了恒生港股通中国科技指数和恒生资讯科技业指数进行对比,可以看出,2022年2月17日至2022年7月14日间,恒生港股通中国科技指数跑赢恒生资讯科技业指数约12个点。

冷知识,恒生指数中心并未针对恒生资讯科技业开发专门的港股通指数,所以这里选用恒生港股通中国科技指数对比略有不严谨(但这不是没有么,只能选个最接近的了),毕竟恒生港股通中国科技指数中有部分成份股属于恒生工业或恒生电讯业范畴。

结论,对港股成长风格证券及指数来说,港股通交易机制带来的流动性溢价非常明显,甚至可以说港股通资金支持是部分港股科技主题证券及指数在2021年下半年跌幅较小的主要原因。

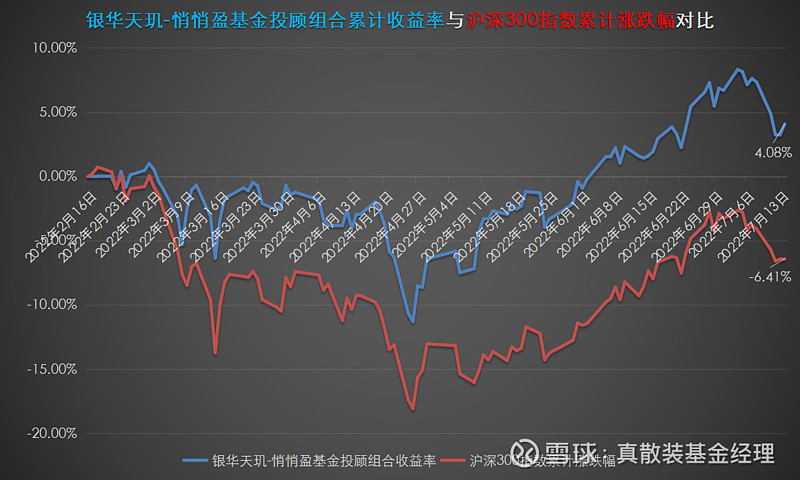

蛋卷升级了基金投顾组合的展示机制,将组合前十大持仓基金情况公布了出来(更接近原来的组合展示逻辑了),但貌似这个数据不是每天更新,我在7月14日下午收盘前和7月15日开盘前看的数据是一样的,我再观察观察。

$银华天玑-悄悄盈(TIA05031)$ $银华天玑-年年红(TIAA041001)$ $上证指数(SH000001)$

@球友福利 @雪球基金 @今日话题 @无声 @银华ETF @华夏ETF @鹏扬指数基金 @雪球创作者中心 @民工看市 @楚团长扯投资 @基金复基金 @零城逆影 @老豆说