【摘要】

预测房价是困难的,我们努力尝试结合理论与实践寻找中国房价的领先指标,

并建立同步跟踪指标,对未来房价的走势作一些参考。从实践来看,现有的领先指标有信贷脉冲与新房销售,这两项指标显示未来两个季度房价有上行的趋势,同步指标有国房景气指数、房价预期、收入信心、房租、个人贷款余额,其中显示国房景气指数房价企稳,房价预期显示从底部略反弹,收入信心显示底部企稳,房租指标显示企稳回升,个人贷款余额更新到2023年6月份的数据显示在下行趋势中。

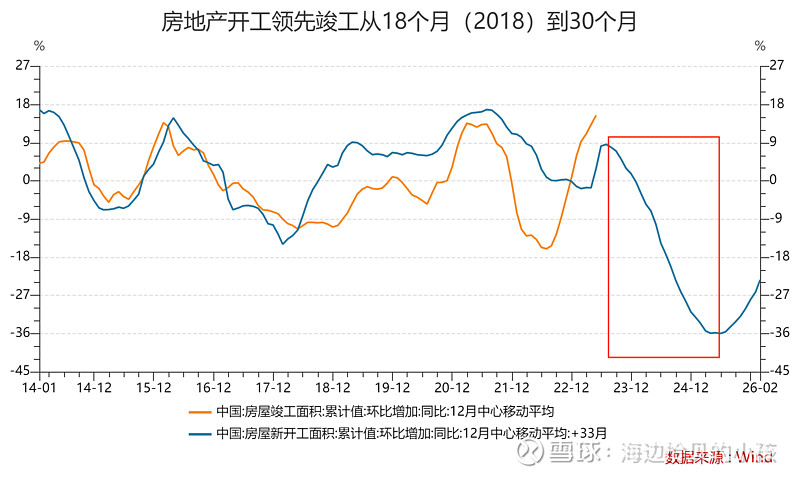

我们发现房地产开工数据领先竣工数据30个月,从2023年7月一直都2025年7月整整2年,可以预期新房的竣工数量是严重收缩的,也即新房供给是快速下降的,促进商品房待售面积累计库存从2023年3月开始进入一路去库的状态中,而需求端最差也就是2023年的销量10亿方左右。从政策端我们看到,国家已经出具了足够的有诚意的政策,降低首付、利率、税费等等,可以配合居民端新增信贷、购买新房,配合领先指标的逐步兑现,进而房价趋势的逐步兑现。

【正文】

一、房价指标

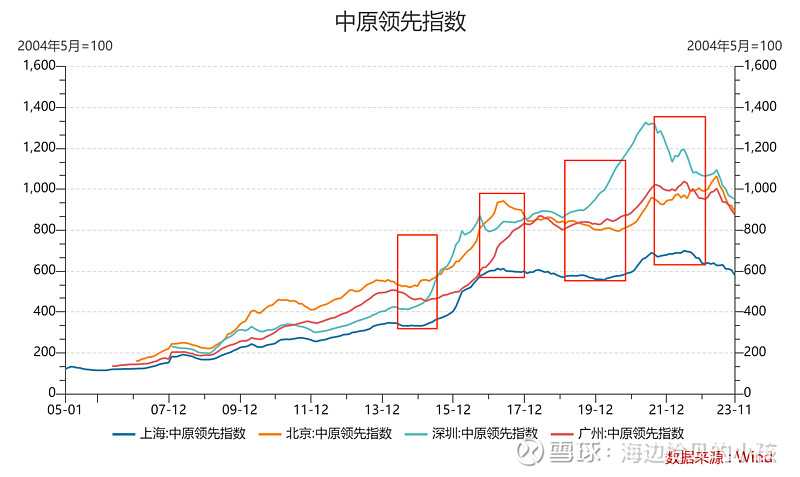

首先我们要找到可以刻划房价的指标,分为绝对指标与同比指标两类。为了方便起见,我们这里选取的是四个一线城市的中原地产领先指数(图1),同比指标选取中国70个大中城市新建商品住宅价格指数当月同比与中国70个大中城市二手住宅价格指数同比,同比指标一定程度扣除了绝对价格中的季节性因素,更具有参考性。

图1中明显可以看到,深圳的房价波动最大,上海的房价波动最小,北京与广州的波动差不多,居于中间。此外,通过对比深圳房价与上海的房价波动趋势来看,深圳房价更加敏感,在新的一轮行情启动时往往领先于上海,北京与广州同样介于中间。

图1 中原领先指数:北上广深

资料来源:wind、丛草咨询

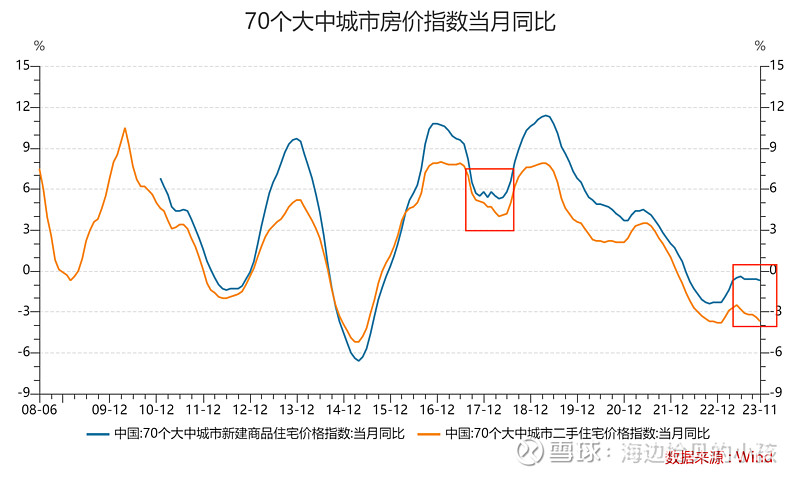

图2中70个大中城市房价指数当月同比可以看到,大多数月份两者的走势是比较一致的,只是在房价底部徘徊的过程中,新房的跌幅较二手房少,比如2018年上半年与2023年下半年,这一点也很好理解,在市场比较低迷的时候,新房相对于二手房有更加明显的溢价,原因可能新房可以提供更加保值的功能或者提供更高居住体验,特别的,有时候某些新房的出售价格还低于二手房的价格。

图 70个大中城市房价指数当月同比

资料来源:wind、丛草咨询

接下来,我们更关心的是房价什么时候涨,是否有领先指标作为未来房价走势的参考?还真有!

二、房价领先指标

中国居民部门的信贷脉冲

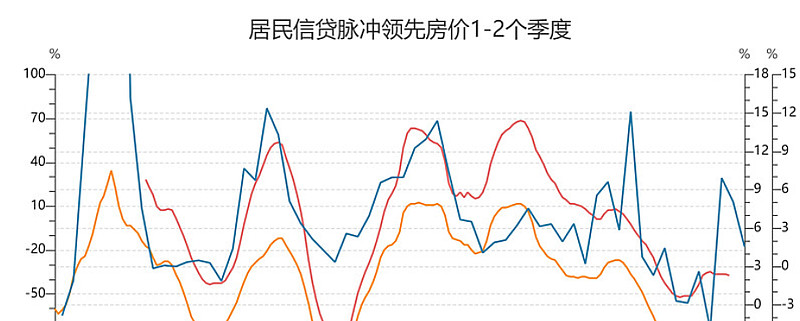

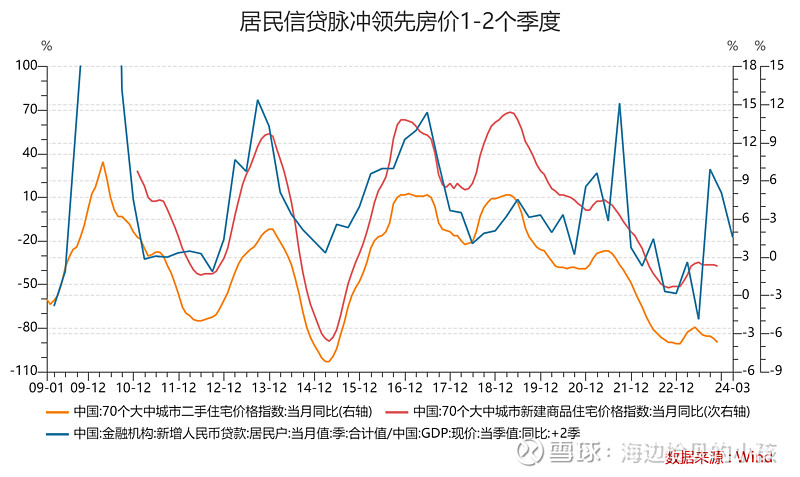

中国居民部门的信贷脉冲在方向上领先房价1~2个季度(图3),居民信贷脉冲计算方式:居民新增信贷的同比变化对GDP的比例。信贷脉冲具有明确的经济学含义,经济的收入与支出在很大程度上依赖于新增信贷,该概念由德银经济学家Michael Biggs 2008年提出,在此不进一步阐述。从信贷脉冲看,未来两个季度房价有上行的趋势。

图3 居民信贷脉冲领先房价1~2个季度

资料来源:wind、丛草咨询

但是同时,我们发现房价对信贷脉冲的弹性也有所下降。背后的原因可能是,(1)经济周期下行带动预期投资回报减弱,降低该指标对房价的弹性;(2)历年积累的库存过高导致去库比较慢,相同幅度的新增信贷增速对于房价的边际影响减弱,从而降低了房价弹性;(3)居民的杠杆率处于历史高位,进一步增加杠杆的意愿与能力都下降;(4)我国已经到了人口周期大的拐点, 对于房产的整体需求从高峰下降到不足十亿方每年。

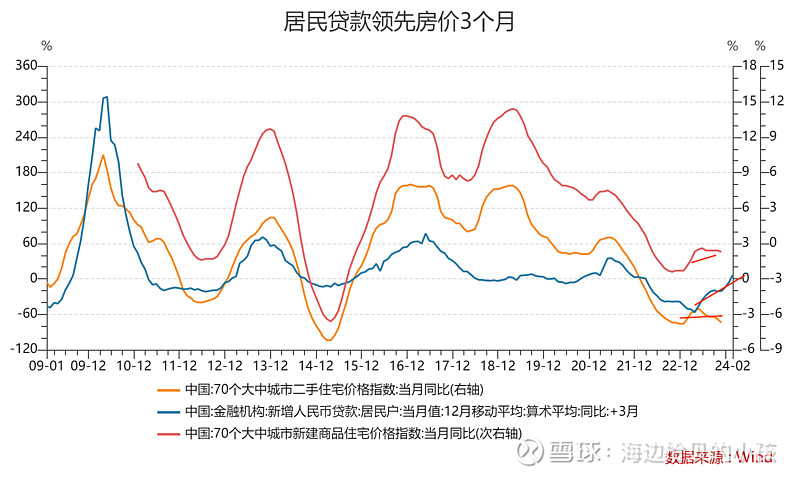

如果我们只是计算居民新增信贷的同比指标,并进行12个月的算术移动平均,发现同样领先,大约3个月,如图4。

图4 居民新增信贷同比领先房价3个月左右

资料来源:wind、丛草咨询

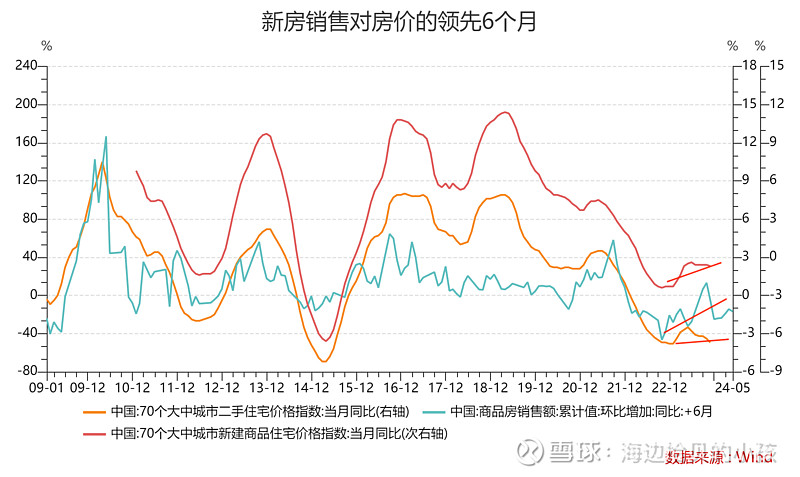

新房销售同比

新房销售额同比增速在一定程度上也领先房价,大约领先6个月。从趋势上看,新房销售额同比中枢在不断上移,新房价格同比也在上移,只是二手房价格同比中枢抬升不明显。

图5 新房销售额同比领先房价6个月左右

资料来源:wind、丛草咨询

三、房价同步指标

我们常用的房价同步指标有国房景气指数、个人贷款余额、房价预期、收入信心以及房租,这些同步指标显示的信号略有不同,其中,国房景气指数显示房价企稳,房价预期显示从底部略反弹,收入信心显示底部企稳,房租指标显示企稳回升,个人贷款余额更新到2023年6月份的数据显示在下行趋势中。

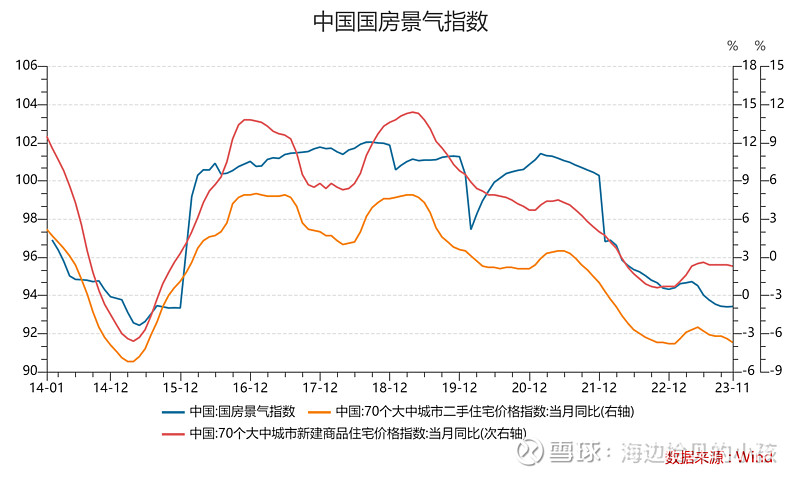

1、国房景气指数

国房景气指数(全称“全国房地产开发景气指数”)遵循经济周期波动的理论,以景气循环理论与景气循环分析方法为依据,运用时间序列、多元统计、计量经济分析方法,以房地产开发投资为基准指标,选取了房地产投资、资金、面积、销售有关指标,剔除季节因素的影响,包含了随机因素,采用增长率循环方法编制而成,每月根据新加入的数据对历史数据进行修订。国房景气指数选择2012年为基年,将其增长水平定为100。通常情况下,国房景气指数100点是最合适的景气水平,95至105点之间为适度景气水平,95以下为较低景气水平,105以上为偏高景气水平。

我们看到最近国房景气指数有企稳的态势。

图6 国房景气指数缓慢企稳

资料来源:wind、丛草咨询

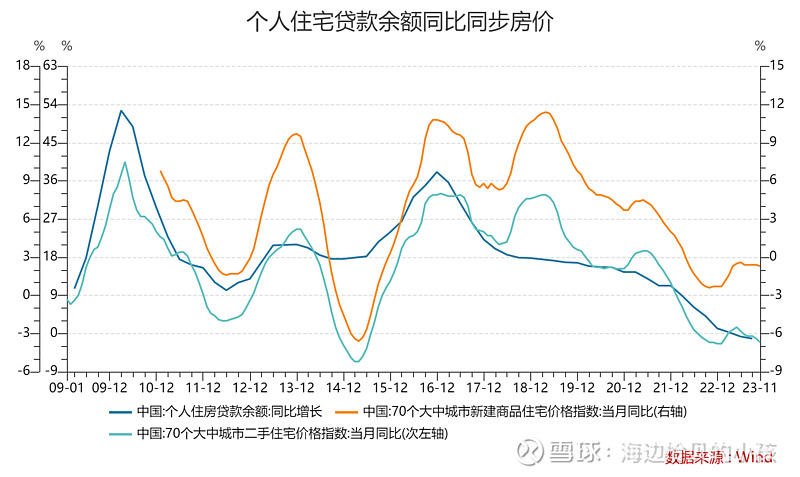

2、个人贷款余额

个人贷款余额同比增速与房价同比呈现同步趋势,且官方只可以获得季度数据,因而只可以作为事后验证指标。

图7 个人住宅贷款余额同比同步房价

资料来源:wind、丛草咨询

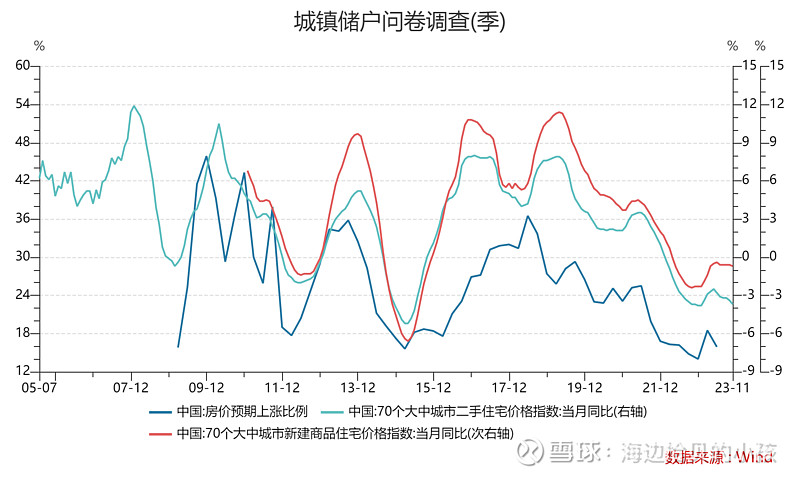

房价预期

从中国央行发布的城镇储户调查问卷与房价变化的关系来看,2011~2013年期间,城镇储户的房价预期的领先二手住宅价格同比变化,但该指标早期的波动性很大;2014年后该指标趋势性更强,与房价之间同步波动。

图8 房价预期同步房价(并不领先)

资料来源:wind、丛草咨询

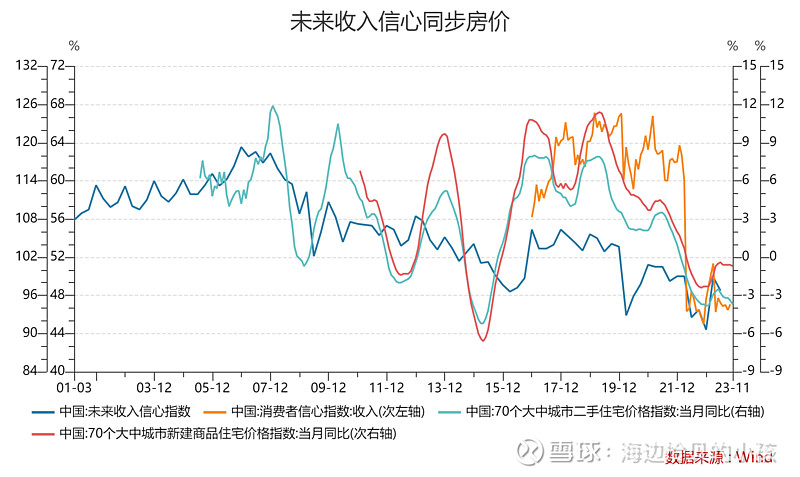

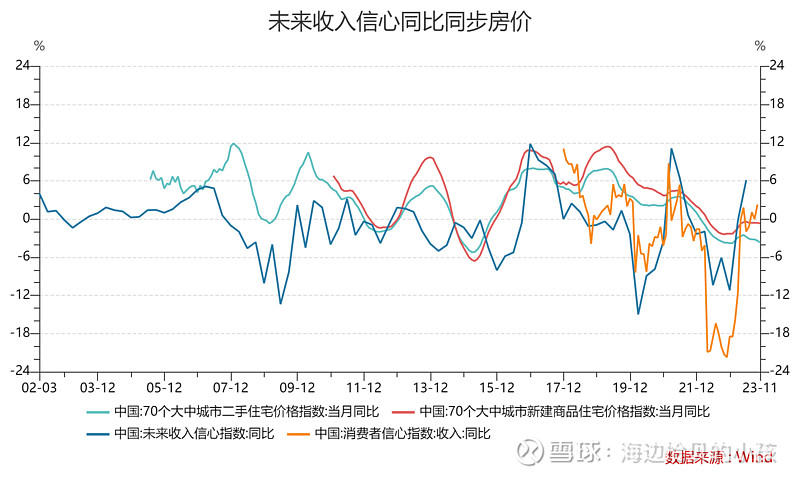

4、收入信心

收入信心指数与房价也可能互为因果,同步变化,收入预期改善可能会提振购房者的需求,但反过来,房价的上升可能通过财富效应或对房地产投资的拉动,带动收入预期的改善,央行发布收入信心指数似乎与房价同步性质比较强(图9),如果考虑到收入信心的季节性因素,收入信心指数同比同样与房价同步性质比较强(图10)。

图9 收入信心指数与房价同步性质比较强

资料来源:wind、丛草咨询

图10 收入信心指数同比与房价同步性质也比较强

资料来源:wind、丛草咨询

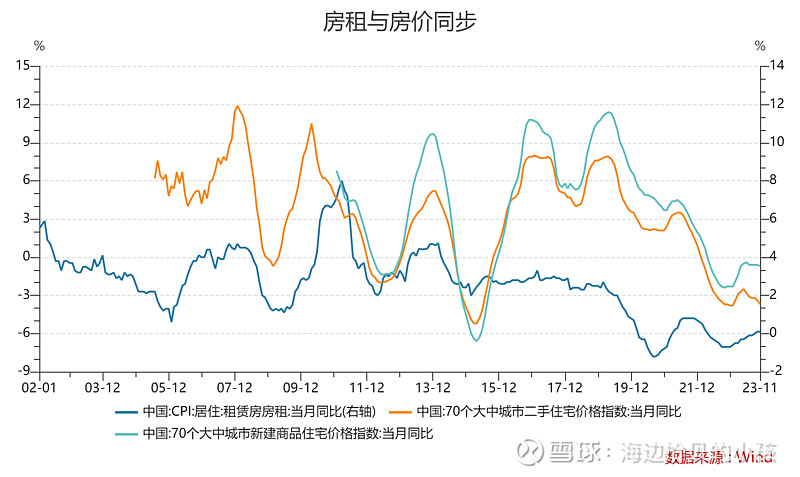

5、房租

房租有的时候略微领先于房价,有的时候略微滞后,大多数时候表现为同步,最近更多反映的是同步的趋势。房租指标显示有上升趋势。

图11 房租与房价趋势同步

资料来源:wind、丛草咨询

供给与需求

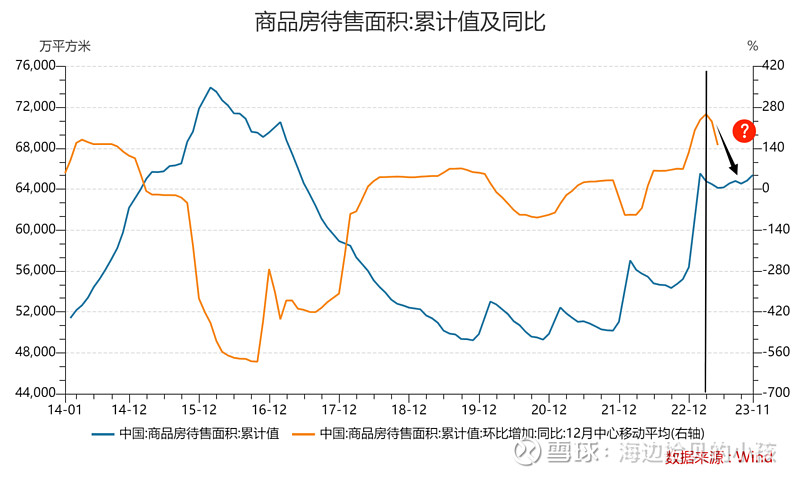

以上是关于房价的领先指标与同步跟踪指标,我们需要更加深入了解决定房价的关键变量供给与需求,毫无疑问的,当下更严重的问题是需求不足,这一点从商品房待售面积便可以清晰地看到(图12),2022年与2023年有着明显的滞销现象,每月的新增供给不断加大累积,但是,我们看到这个趋势2023年3月份已经开始扭转,那么趋势是否可以持续?

图12 商品房待售面积累计值

资料来源:wind、丛草咨询

这个问题需要从两个方面进行分析,一个是预期供给,一个是预期需求。

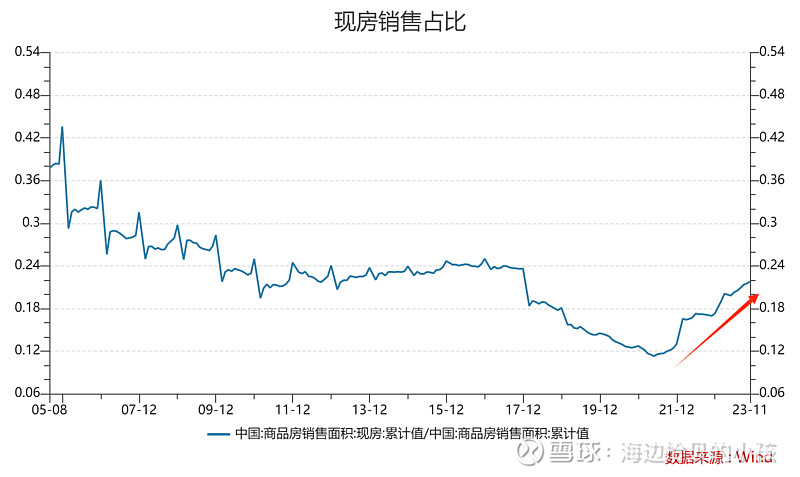

我们先看供给。我们都知道房地产肯定是先开工后竣工后销售,房地产开工数据要领先竣工数据,只是这个领先的节奏从2018年领先18个月左右到现在的大约领先30个月(图13),原因可能是政策对于房地产企业现金流的影响以及这两年房地产行业风险事件的爆发导致居民更偏向买现房而不是期房(图14),进一步使得房地产企业的现金流紧张,竣工期进一步延长。我们可以看到,从2023年7月一直都2025年7月整整2年,可以预期新房的竣工数量是严重收缩的,也即供给是快速下降的。

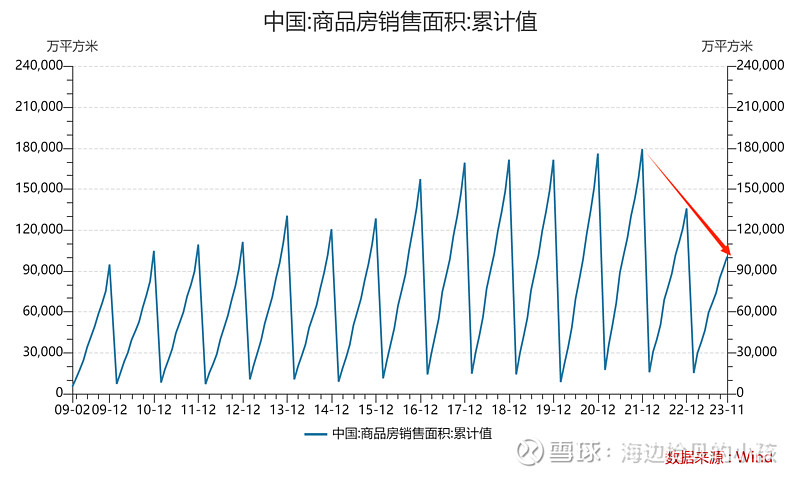

从需求端看,我们全国每年的销售从高峰2021年的18亿平方剧烈下跌到2023年的10亿平方(图15),接近腰斩,用经济学的各种模型测算,10亿平方基本也是未来每年最低销售面积底部附近了,这里面涉及人口周期以及各种模型假设测算,不进一步做过多展开。

从而,可以得出结论,商品房待售面积累计库存从2023年3月开始,每个月新增的库存会开始慢慢下降,之后便是累计库存开始进入去库存的趋势,即开始慢慢进入整体供给下行的趋势。

图13 房地产开工领先竣工30个月

资料来源:wind、丛草咨询

图14 居民更偏向买现房而不是期房

资料来源:wind、丛草咨询

图15:2021年到2023年销售面积总额接近腰斩

资料来源:wind、丛草咨询

五、政策展望与趋势跟踪

领先指标信贷脉冲与新房销售显示未来两个季度房价有上行的趋势,国房景气指数显示房价企稳,房价预期显示从底部略反弹,收入信心显示底部企稳,房租指标显示企稳回升,个人贷款余额更新到2023年6月份的数据显示在下行趋势中。那么未来的政策预期是否支持买方消费者的这些预期行为模式呢?

最近国家为了支持房地产市场的回暖,可以说是不遗余力,从房地产开发商的三条红线到今年的三支剑,可谓全面的转向,感兴趣的话,可以看如下链接的整理:

这里特别需要提一个最近刚出的边际变量,就是北京上海深圳的政策:12月14日,北京、上海先后发布楼市新政,包含差别化调整首套及二套房的首付比例,调降房贷利率,及对普宅认定标准放宽,这是继11月深圳降低首付比例、优化普宅认定标准后,一线城市的进一步宽松。本次新政有利于促进刚需和改善性住房需求释放,特别是有利于二套改善性住房需求,而这也将进一步提振房价预期,修复购房者信心。我们认为对于一线城市如此的力度,从政府端确实是表现了足够的诚意,接下来就看居民端的了。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。