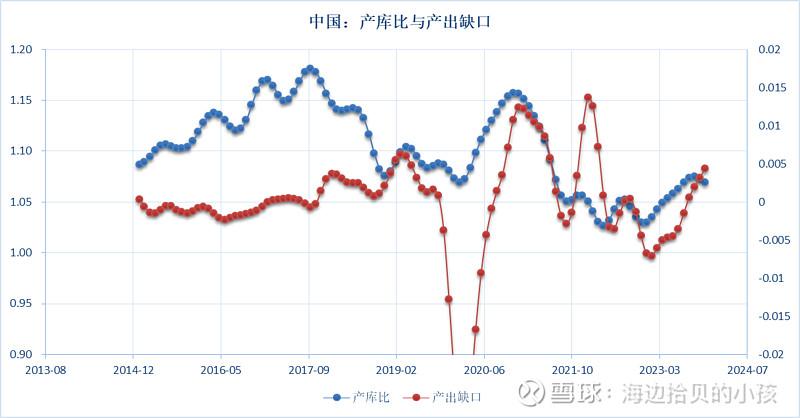

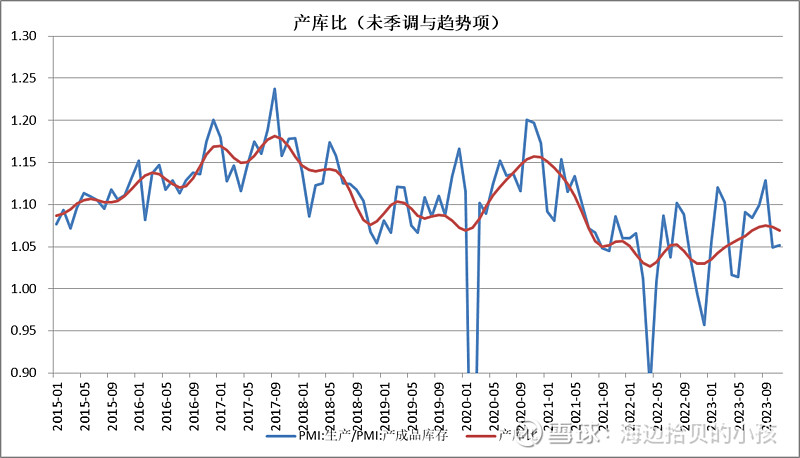

我们一般用产出缺口刻画经济周期的位置,同时我们常用的领先产出缺口2~3个月的常用指标是产库比(图1),根据产库比(未经季调)显示(图2),在2023年5月份一直到9月份经济基本面都在回升状态,但是到了2023年10月、11月,产库比有明显的回调,并在相对底部徘徊。从趋势项也可以看到,11月份开始产生回调的压力。

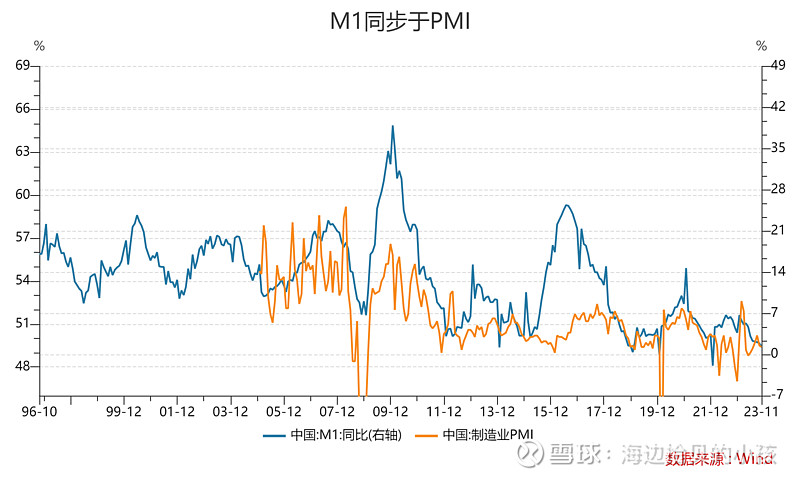

对于经济周期的同步指标,比如M1同比、制造业PMI指数,我们可以看到与产出缺口对于基本面的刻画效果类似(图3)。

图1 产库比与产出缺口

资料来源:wind、丛草咨询

图2 产库比未季调与趋势项

资料来源:wind、丛草咨询

图3 M1同比与PMI同步经济周期

资料来源:wind、丛草咨询

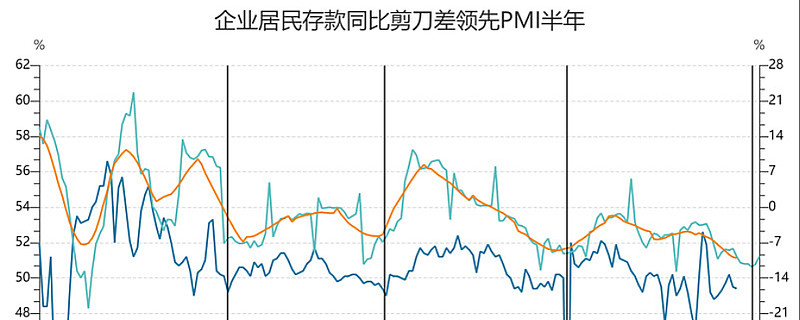

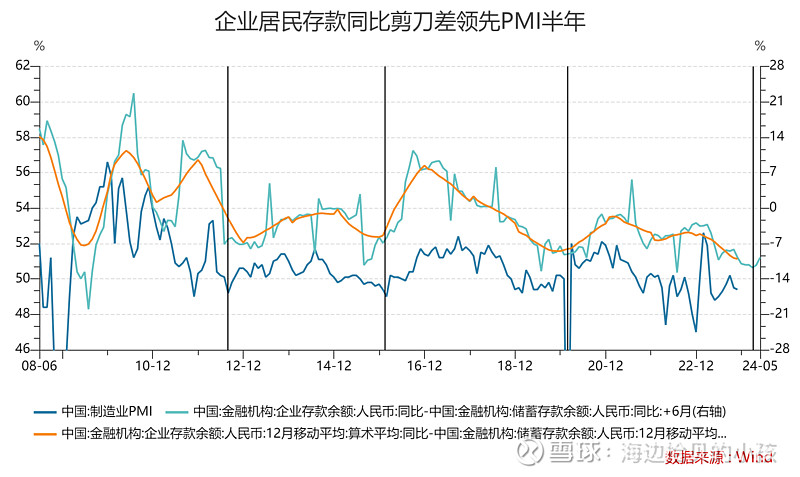

我们今天想重点提的是一个新的指标:企业存款同比与居民存款同比剪刀差,领先经济周期半年左右,经济学含义是当企业存款增速与居民存款增速之差走低时,或意味着居民的收入更少地回流至企业,对经济循环的贡献在降低。经验来看,此种情形下,未来一段时间的PMI往往走低。未来,若企业居民存款增速差重新开始回升,或意味着居民企业循环开始重启,经济上行在望。

按照达里奥信贷理论,一个是主体的负债是另一个主体的资产/收入,而无论是政府部门、企业部门以及金融部门,最终所有的收入来源都基于居民部分的负债或者支出,从而,当居民部门的存款慢慢向企业端转移的过程中,说明经济向好,企业盈利向好。而由于这两个部门又是典型的顺周期部门,并不会逆周期增加开支或者负债,发挥逆周期调节作用的只有政府部门,从政府对冲调节,改变居民部门的收入预期以及企业部门的收入预期,将经济从底部“拉”起来,使得经济复苏。

图4 企业居民存款同比剪刀差领先PMI半年左右

资料来源:wind、丛草咨询

根据这个领先指标显示,可能经济的下行趋势要到2024年3月份才开始缓慢回升,如果历史规律继续有效,可能明年一、二季度经济周期底部进一步夯实。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。