引言

市场2023年10月下旬确定了美债利率的高点,美联储基本上将利率基调从Higher for Longer到只有Longer,但是依然维持鹰派的论调额,当时的市场预期是2024年年中左右的时候降息,全年预期降息2.5次左右。

那么从交易上而言,如何交易美债利率的下行呢?我们看到美债利率有着明显的“抢跑”行为,甚至有的资产比如黄金的涨幅都透支了美债利率下行的幅度。华尔街投行纷纷开始警示市场交易美债利率透支带来的风险。

那么在遇到类似的情形,应该如何应对?我们首先看基础的交易逻辑:常识判断应该是短端利率,比如3个月的美债,一直维持在高位,而长端会在倒挂的基础上区间震荡,直至美联储开始降息,长短端利率开始一起下行。但是实际过程中并非如此,历史下行的过程往往一波三折,市场与美联储之间一直存在着博弈与均衡。

正文

01、最近市场对于美债利率标的物的价格反应

我们首先看一下最近市场的表现,美债长端利率有着明显的“抢跑”动作,并对相关资产的价格波动起到了决定性的作用(而不是短端)。比如我们看到美国20年+国债ETF-iShares从2023年10月底到现在已经涨了接近20%;比如我们看到美国生物科技ETF-SPDR S&P(XBI)从2023年10月底到现在已经涨了接近20%;比如我们看到comex黄金最近的暴涨对于长端利率的“透支”与回调。

图1:“美国20年+国债ETF-iShares”受十年期利率预期下行的影响上涨20%;

资料来源:wind

图2:XBI受十年期利率预期下行的影响上涨20%

资料来源:wind

图3 comex黄金受到十年期美债收益率预期下行的“透支”与回调

来源:wind

我们非常明显的看到了美债利率在确定停止加息,只维持Higher的基调之后,资产定价之锚呈现明显的“抢跑”行为,并产生敏感资产的及时响应。

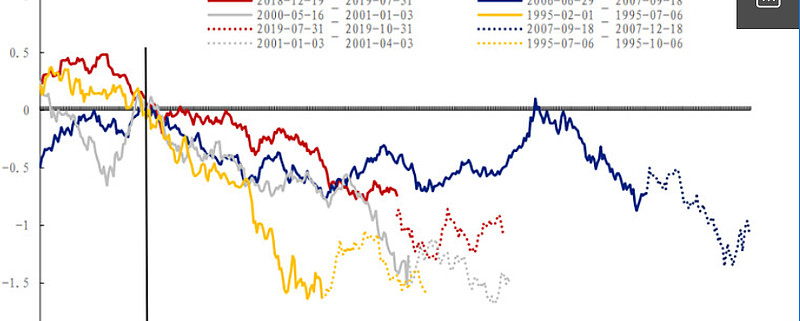

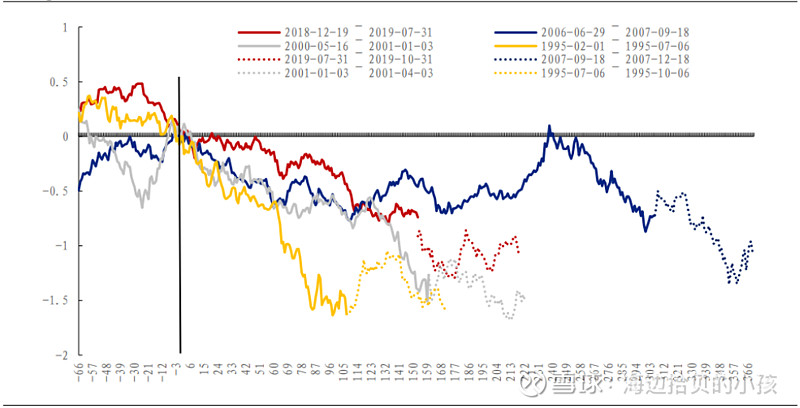

02、历史经验的总结:抢跑or滞后?

参照通过历史的学习,往往可以给我们很多启发。我们根据兴业证券统计的1995年之后暂停加息时间窗口较长时间中,最后一次加息前3个月至首次降息3个月10年期美债收益率的走势图如下:

图4 10年期美债收益率“抢跑”

资料来源:wind、兴业证券,注:黑色竖线与横坐标相交的为0,代表末次加息时间,末次加息当日数据定基为0;不同颜色的折线代表不同的货币政策转向阶段,其中,实线为末次加息前3个月至首次降息的表现,虚线为首次降息后三个月的表现

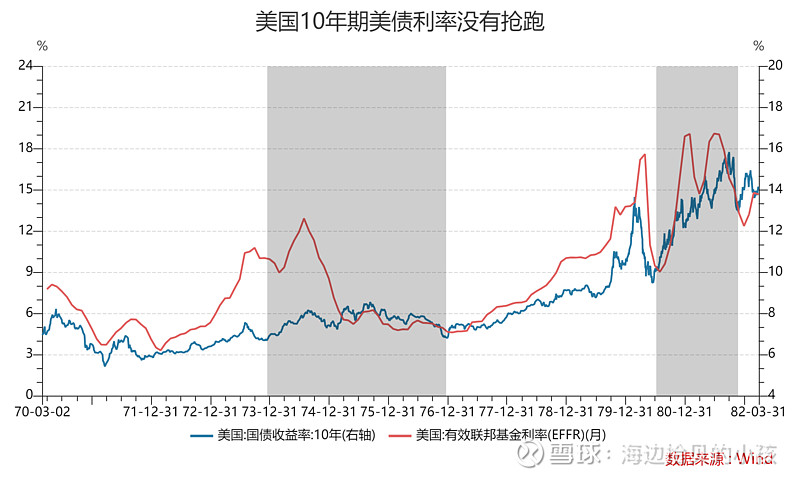

但是我们将历史的车轮往前看,有的时期未必尽然如此。我们看到1972—1975年期间10年期美债收益率并没有抢跑;1979—1980年期间也没有出现抢跑,甚至都有些滞后。由此可见,历史规律好像并不尽然。

如果真的要从历史中进一步学习,需要再往前一步,市场为什么会抢跑,为什么有时候又不抢跑?接下来是否会继续抢跑?

搞清楚这些背后的逻辑,或许更可以有助于真正知道该如何交易相关标的。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。