#银行股投资攻略#

前面的专栏写了不少关于投资逻辑与理念的文章,以后每周的专栏,除了写一些投资理念之外,也写一些关于行业与公司的个人观点,敬请大家指正。自己本人在公司里主要是负责策略和地产行业的研究,看到雪球有关于#银行股投资攻略#的约稿,约稿只余4天了,所以今天先来说说银行股。

在资本市场里,总会存在着各种各样的偏见,很多人认为中国的银行业可能会有很多的不良贷款没有暴露出来,所以,很多人不敢买银行股,也整体地给了银行板块以很低的估值。这两年,在和渠道及客户沟通里,我经常讲到我们重配银行股,有的人甚至认为我们是疯子。

偏见,应该是辩证地去看,很多时候,我们要感谢市场的错误偏见,因为错误偏见给了我们足够长的时间、从容地买入这些低估的、优质资产。如果没有偏见,很多个股与板块就不可能有特别低的价格在市场上交易,那我们也没有捡便宜,或者叫做捡烟蒂的机会。比如2013年的三公与塑化剂下的白酒,当时茅台的估值打到2倍市净率和8倍市盈率。如果没有偏见,狂热的偏见,像2015年创业板也不会上涨到整体估值150倍市盈率,不,那不叫市盈率,那叫市梦率。

但是,市场的偏见,带给人的感受却会是痛苦的、寂寞的。因为,投资者总是期待着偏见的扫除,期待着市场的重估,但这个过程却经常是漫长的。在漫长的等待中,看着其它板块的上涨,特别是自己曾经关注过的股票大幅上涨,很多人内心是非常痛苦,有的人就因为无法忍受痛苦而在痛苦中割肉出局,也就无缘后来原来自己重仓的股票的估值重估。这个过程也是寂寞的,因为很多人都不理解你。但是,好的投资收益,向来都是要逆人性。

在整个市场的不同板块中是这样,对板块会存在偏见。今天要重点说的是,在同一个板块里的个股,也会存在很大的偏见。

每当谈论银行板块里,都会和朋友说,我们现在重配的是**银行。朋友会问:陈总,你们怎么不是重配招商银行?我的回答是:在2018年1月份之前,我们的第一大重仓银行股的确是招行,但是从那以后调换了。朋友会问:为什么调换?我回答:因为招行相对于**银行涨幅太大了些、估值偏高了些。然后朋友一般会说:陈总,你们错了,招行零售业务做得很好啊,招行存款成本是股份行里最低的啊,招行的不良率是股份行里很低的啊......等等你们应该多配招行。我的回答是:是的,你上面说的招行的优点都是对的,不过你想想:你刚才说的这一些,是不是全市场都知道了?是不是其它投资者都知道了?投资银行的还有谁不知道招行的上述优点吗?估计很少,所以,这个就是所谓的偏见。对于招行的更多的热爱体现在股价里,所以,它比兴业、民生的估值贵了一倍,比平安银行贵了70%.一个股票涨多了、估值不具那么大优势了,进行调换是正常的。

今天要和大家说说招商银行VS兴业银行+平安银行+民生银行。先说结论:1、目前招行的市值大概是兴业+民生+平安三家之和还多一点;2、如果一边是一家招行,一边是兴业+民生+平安,我愿意买兴业+民生+平安。

以下从几个方面进行对比:

1、营业收入对比

从这个图表可以看出,招行的收入增速比三行之和要快2.7%左右,整体上和利润增速差不多,但是每年三行比招行的利润总和还是要多出近2000亿元。

2、净利润对比

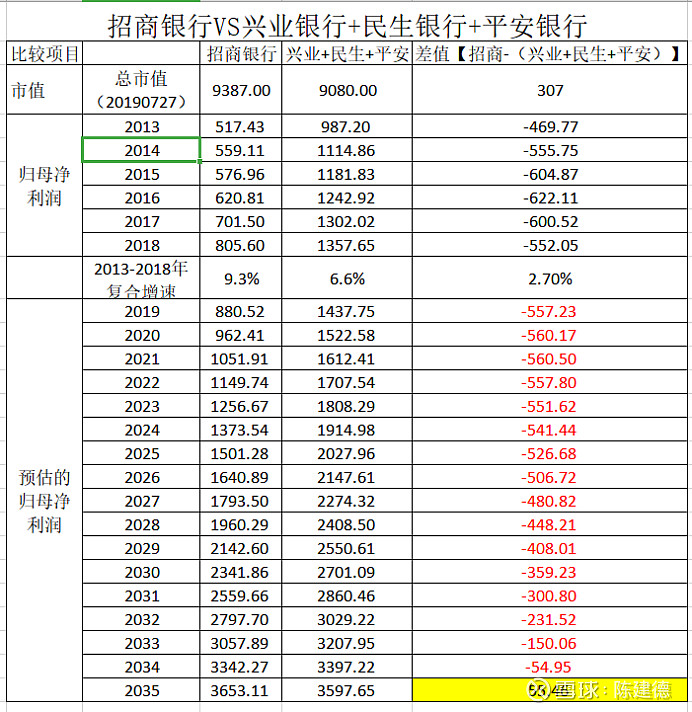

第一步:总市值:先对这一张表进行一下解读:截止7月26日,招行总市值是9387亿元,兴业民生平安三家之和是9080亿元,招行总市值超过三家之和307亿,也就是说,按二级市场价格,一家招行可以买下兴业民生平安三家。

第二步:利润:上述表格将这四家银行从2013年到2018年的每年净利润算出来,比如2018年招行净利润是805亿,兴业是606亿,民生是503亿,平安是248亿,兴业民生平安三家加总是1357亿,即在净利润方面,招行比三家汇总少552亿。

第三步:算出净利润过去五年年复合增速,招行是9.3%,三行之和是6.6%。然后假设后面的N年,招行一直保持9.3%的年复合增速,三行保持6.6%增速,测算结果如上图:要到2035年即16年后,招行年净利润才会超过三行之和。

第四步:招行要在2035年才能追上三家银行利润之和,而在这之前的16年时间里,三家银行合计将已比赚行净利润多赚6795亿元!即多一倍的招行净资产!

那问题来了,招行是否一直能够比三行的增速快这么多?根据个人对行业的理解,难!

3、资产质量对比

比较完净利润与市值后,会发现三行之和是完胜招行的,对此,有的投资者肯定会提出来,招行的资产质量林三行来得好。好,我们来对比下资产质量:

这张图表最后一列是根据2018年招行与三行的年报数据并加以汇总计算的,总体上看,招行总资产是67457亿,三行总和是161250亿,即三行资产之和比招行高出近10万亿。另外,从上图可以看出,兴业的总资产规模和招行是很接近的,都是67000多亿。如果从买总资产的角度来讲,相当于是用一家招行换一家兴业,另外白送民生银行和平安银行。划算吗?嗯,真划算!

从上表倒数第二列关于净资产的数据可以看了,净资产方面。三行之和比招行大概是多出4209亿,占招行的净资产6426亿的65%,从这个角度来讲,三家行多4209亿也是相当的划算。

从上表第三列不良率数据来看,招行的不良率远好于平安和民生,略微比兴业银行好一些。

从上表的第六列关于拨备数据可以看出,招行总拨备是1918亿,拨备覆盖率是357%;三行拨备之和是2208.86亿,三行合计拨备覆盖率是162%。我们知道,拨备覆盖率在150%左右一般就OK,即招行是超额计提拨备,即这些拨备很有可能是隐藏的、未来的可以释放的利润。假设招行按150%计提拨备,那么可以释放约1114.87亿的利润,而三行如果按150%拨备率算,大概可以释放185亿利润,即招行相对于三行大概是多隐藏了1030亿的利润,如果扣除所得税后是772亿的净利润,我们从第一点净利润的对比来看,大概只要三家银行合计多干1年半就可以赚回来。

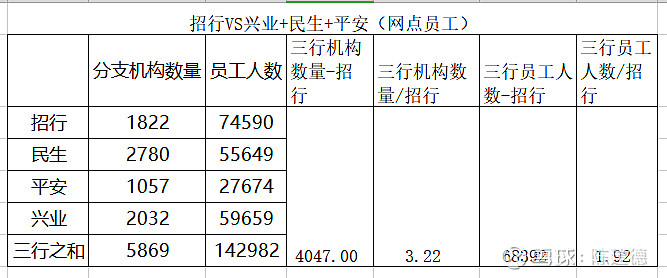

4、网点与人员数量

截止2018年底,招行全国共1822家网点,员工人数74590人,三行之和是5869家网点,员工人数是142982人,网点数量是招行的3.22倍,员工人数是招行的1.92倍。

招行的员工会比三行的员工优秀一倍以上吗?个人觉得,未必。我个人在2010年到2013年曾在平安银行任泉州分行任分行财富管理部总经理,这么些年过去了,曾经的同事也分布在各家银行,招行兴业民生都有。个人感觉,总体上这四家银行,至少在分行及以下的分支机构里,素质总体应该是差不多的。

综上所述,个人觉得,市场对于招行有偏见,市场对于兴业+民生+平安银行也有偏见。或者市场价格已经较为充分地反映了招行与兴业民生平安的经营差异。但是,客观地说,在中国,各家银行之间虽然存在一些差异,比较招行在零售业务、在财富管理方面更优。但是,它应该不至于比其它银行的估值贵出一倍。这几年以来,如果说是零售业务上的突飞猛进的话,或许老东家平安银行的改革、发展速度更快。从不利的经营上来看,2017年和2018年的资管新政对兴业银行的最不利影响的时间或许也已经过去。从不良核销来看,有数据表明平安银行在2014年2018年五年间集中核销不良,或者最不好时间也已过去,2019年开始平安银行可以轻装上阵。而民生银行,现在还看不到特别明晰的战略性突破,这的确是一个遗憾。

投资就是买资产,投资就是买性价比更好的资产,如果是我,在当下,假设一笔钱,只能在招行与“民生+兴业+平安三家银行合计”中,二者选一的话,我更愿意买民生兴业平安,而非招行。因为,市场终究会是有效的!只是,有效的时间不好评估而已,但是,我们可以耐心等待。

$招商银行(SH600036)$ $兴业银行(SH601166)$ $平安银行(SZ000001)$ @今日话题 @雪球达人秀 @雪球访谈 @私享基金 @大者宜下 @云蒙 @否极泰董宝珍 @银行螺丝钉 @释老毛 @银行ETF @价值at风险 @时光森林 @岁寒知松柏 @唐朝