分析一下 $瑞港集团(00357)$ ,很有意思的一只股。

股价十年不温不火,估值已经跌到了PE4倍。A股的机场股一个个高潮迭起之时,此股完全不为所动,坚持阳痿不举。

下面是详细解读。

1、业绩和股价

公司上市十几年来每年的业绩都是增长的,费用也控制但很好,是个不错的稳健增长型公司。海南离岛免税2011年就开始实行了,随后逐步更加放开,对公司的业绩起到了推动作用。公司2016年和2017年的年报数据体现了强劲的增长势头,公司股价在2017年7月到2018年4月也走出了6元到12元的翻倍行情。然而2018年6月19日,民航局一纸文件,取消民航基金返还上市公司的处理,使得 $北京首都机场股份(00694)$ 、00357和 $白云机场(SH600004)$ 三家受影响的公司大跌。我也是在这个新闻之后才开始了解00357,以前都不知道有这个股票。

此后357的股价就一蹶不振,当然这里面也有海航集团债务危机的因素,后面会详细说。

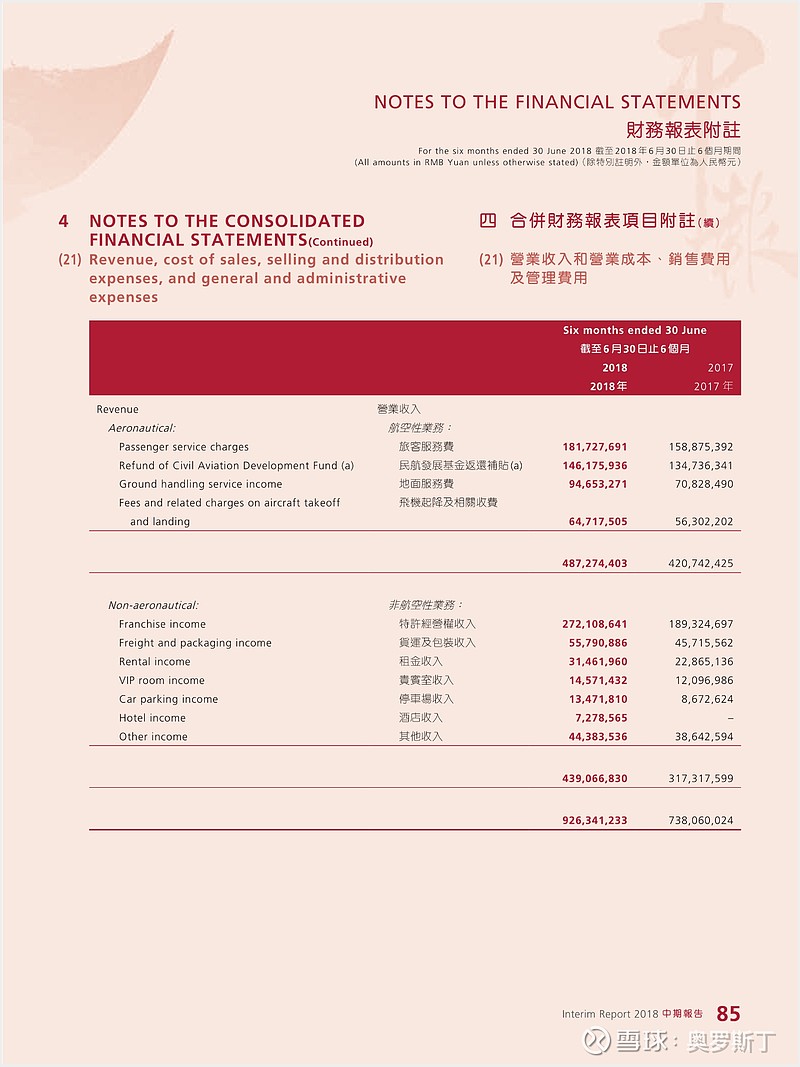

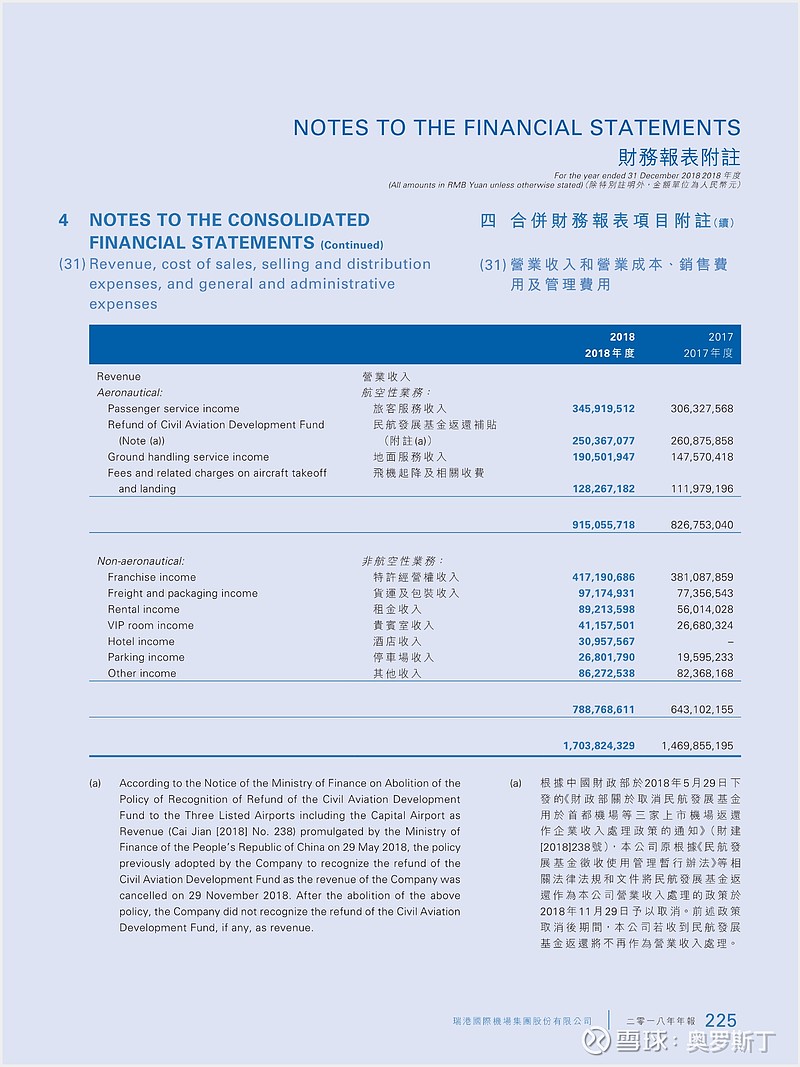

业绩方面,2018年报开始表现出不安因素。2018下半年免税特许收入较上半年大幅下滑。这是机场公司最为依赖的一项业务,占据利润的至少一半以上。2018年公司利润6.24亿元,而特许收入是4.17亿元。这项业务收入是基本上没有成本的,收入金额扣25%的税基本上就是利润金额,可见其对整体业绩的决定性影响。要知道18年公司还有2亿多民航基金收入,也是没有成本的。

这里说明一下,特许收入包括了免税和广告,但免税是绝对大头。

下面看一下18年下半年的情况是多么严重。

红图是2018中报,蓝图是2018年报。可以看出2018年下半年,在广告业务增长的情况下,特许收入已经下降到1.45亿,也就是说下半年免税业务收入只有上半年的一半左右,相当于回到15年的水平,3年的高速增长被打回原形。

免税业务出现了大问题。

2019中报,公司特许收入来到2亿,虽然同比下降,但较2018下半年还是大幅提升了,算是回到正轨。这些变化的原因后面会做分析。

2、免税业务

美兰机场的免税业务是由海免运营的。海免的业绩直接决定美兰机场的特许收入数据。下面就介绍一下海免。

海免的业务规模较小,除了美兰机场,基本上没有其他业务存在了。海南岛其他免税店都是中免运营的。

该公司本是海南省国资委全资控股。然而2019年1月17日发生了重大变更。

如图所示,国旅集团(中国国旅的母公司)持股51%,成了控股股东,董事会也大幅更替。

这个变更的时点,中央一定已经知道海免下半年业绩不佳。很可能是中央为了提升海免的业务水平,组织了这次股权变更,旨在提高海免的经营管理水平。

2019年4月27日,中国国旅发布公告,内容是中免作为独家供货商向海免供货。

在此之前海免的供货商是谁不得而知,我并没有查到公开的资料。

也许是DFS,也许也是中免(只是之前不属于关联方所以不需要公告)。

就算之前的供货商就是中免,那么现在是以关联方身份进行供货,跟以前属于向外人供货,还是不一样了。

了解了上述一连串事件,海免的业绩变化也就能说通了。2018下半年很可能是出现了供货问题,而2019上半年随着国旅入主海免,供货逐渐恢复正常。

未来虽然说海南的市内免税店面积一定会大于机场,品种也会更丰富。但机场的地理位置还是得天独厚的,只要不再出现严重的供货问题,我相信稳定增长可期。

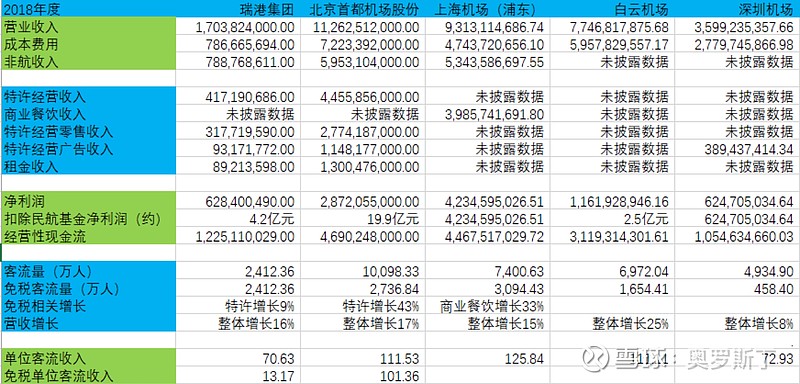

摘了几个关键数据,跟其他几家机场做了些比较,由于每家公司披露口径不同,只能做到这个程度了。

2018年,美兰机场客流2400万,全部可以进行免税消费,这个数据跟首都机场比都不输太多。但是单位客流收入低太多。

美兰机场免税店的扣点率没有公开披露过,但是根据我的严谨估测,应该是15%左右,也就是首都机场的1/3水平。这个其实是合理的,毕竟海南的市内店地位高,机场很难谈到高价。此外,美兰机场单位客流消费金额也是首都的一半都不到,这当然也很正常,毕竟北京一带的财富水平跟海口不在一个数量级。然而,这些数据还是体现出,美兰机场这方面增长的空间是有的。

3、其他非航业务

除了免税这块波动比较大之外,公司其他方面的非航业务发展势头良好,增长稳定,包括广告、货代、停车、店面出租、贵宾室、酒店等等,也能贡献一些利润和现金流。

这里面值得一说的是广告,从上面那个表里面可以看出,美兰机场单位客流的广告费只有首都机场的1/3,也是差距巨大,有一定增长空间。

4、航空业务及与母公司的分成

公司与母公司在起降费上分成为公司75%,母公司25%,随便提一下资产上的分配是公司持有航站楼资产,母公司持有跑道资产。这些都是公司上市时候就定下来的,是不能随便改变的。

从上述分配可以看出来,利益是倾向于上市公司的。当然,这应该是上市时为了顺利募集资金而做的安排。

航空业务的发展没有什么可说了,政府定价,赚个微利,没有什么可说的。

民航基金取消了,18年如果没有民航基金,公司税后净利润要减少2亿元。

19年中报公司净利润下降了,就是这个原因,但如果除去民航基金因素,其实是小幅增长的。

5、母公司

母公司全名海口美兰国际机场有限责任公司,大股东国家发展基金有限公司(国开行全资控股)持股22%,然而其实还是由海航集团实际控制。国开行作为大股东,看上去很大腿的存在,然而似乎并没有发挥什么实际作用。

虽然上面说了上市时优势资源是向上市公司倾斜的,但自2014年起,母公司一直变着法儿地试图占上市公司的便宜。案例不胜枚举,但有意思的是,很多这方面的企图,因各种原因,至今都没有成功。

2014年起,公司就公布过供股方案,按我们大A的说法就是增发。方案里面募集的资金用来购买一些母公司的非核心资产。说非核心资产还是比较客气的,实际上就是一些资产收益率极低的垃圾资产,包括跑道、宿舍楼等等。

当然,跑道从功能上看是机场的重要核心资产。但是,按照本来的协议,上市公司已经能分到75%起降费,花近10亿买个跑道也最多只能多分25%,收益率极低。

这个供股方案变过很多次,至今还处在运作阶段,一直没死,但也没有成功过,此事后面再详细说。

另外一个占便宜的事件,就是2015年11月上市公司收购母公司的一家资产管理公司,这家公司里面装着些机场后勤方面的资产,也是毫无收益率可言,作价6亿。更恶心的是,这个公司暂时交割不了,上市公司要预付5.7亿(95%)。直到2019年初,还是没有交割成,终于还了钱外加利息。

母公司属海航集团控制,我也不知道海航的债务危机是哪一年开始的,好像挺久了。想从上市公司这个现金流充沛的主体中占点便宜,其动机是情有可原的,而行为是令人不齿的。

母公司的债务问题也是持续一段时间了,近年多次曝出债务违约的新闻。至于问题有多严重,它是不披露报表的,我们无从得知。前两天又曝出了一次债务违约,这个后面会说。

母公司占上市公司便宜的情况自2019年起有了改观。是换了董事长的原因还是由于上市公司已自身难保,我们说不清楚,下面就摆两个事实。

一、就是资产管理公司的收购终止,上市公司回血6亿。二、2019年中报显示,母公司和海航集团垫付了上市公司的到期债券,13亿,不是一笔小数目,而且还无期限,无利息。另外,上市公司9月2日到期的债券也未曝出违约,是如何还上的还不知道,不排除也是集团垫付的可能。

我们知道前几天母公司又违约了,2亿美元,差不多就是母公司和海航集团为上市公司垫付的债券金额。 可见,母公司现在宁愿坑自己,也要帮上市公司填坑。这样做的动机是什么,很难说,一定很复杂,但也不重要了,真金白银已经付出来了,收回去是不可能的。

从近期新闻来看,美兰机场二期工程进展顺利,没有因为母公司的债务问题而有什么大的拖延,可见,政治任务还是母公司的第一要务。

6、海航集团债务危机对公司的影响

下面说说海航集团债务危机对公司的影响。首先,股价上肯定是有重大影响,但主要是心理层面的。而对公司基本面实际的影响有哪些呢?

集团垫付了上市公司13亿到期债券之后,上市公司本身基本上不存在债务危机了。但是二期工程作为政治任务还是要建设,这里面资金还有多少缺口。

按照母公司和上市公司签署的共同建设协议看,上市公司需要出资72亿元。根据19年中报,目前公司已经投入资金约24.5亿元(在建工程20亿+预付土地款9.5亿-应付工程款5亿),那就是还有47亿元左右的资金需求。

另外上市公司与母公司共同取得的20年期银行借款78亿元,上市公司可使用39亿,至今还未提过款。那么除此之外,公司还有8亿元资金缺口,通过经营现金流,不到一年也就能够满足。

当然,这是建立在母公司没有挪用上市公司那39亿额度的前提下。

至于母公司那边,跑道部分工程从现场照片看,已经基本完成了,也就是说,二期工程按计划完成应该不是问题。

也就是说,目前看来,海航集团的债务危机对上市公司的实际影响已经不大了。(除了接下来要说的供股问题之外)

7、供股问题

根据公司2018年12月的最新供股方案,公司计划稀释近一半股权,从母公司买一堆没用的资产。四年来,供股方案的基调都是这样,没有变,但发行也一直没有成功。这里面或许有证监会的因素,或许有很多复杂的因素,我们无从知道。至于为什么还不放弃,可能是母公司确实太缺钱了吧,我也不知道。

尽管方案很扯,股东大会上还是高票通过了,要知道大股东是需要回避表决的。这我至今还是搞不明白为什么。股东大会果然是走过场啊。

公司掌握在母公司手里,小股东或许是不敢得罪大股东吧,要不然后面怎么玩不还是他们说了算吗?

对供股最后能否成功发行,我是预测不了的。证监会对于低于净资产价格的发行是不支持的,但也不是明文禁止的。对于小股东来说,理性的愿望当然是不要发行成功。一旦发行成功,现在的4倍估值,等于变成了7倍,虽然也不算贵,但投资者的预期收益要大打折扣了。

8、海口经济

海南经济尤其是海口经济这十几年来发展得实在是不怎么样,人均GDP才6万多,远不及内陆地区大部分二线城市的水平(8-9万)。

基础设施方面,没有与大陆连通的公路和铁路,城市里也没有地铁。

城市人口方面,只有200多万,对人才的吸引力不足。相应的,城镇化程度也不高。

旅游资源方面,远的不说,跟三亚都是没有办法比。

这些问题,原因当然有很多。但要知道,目前357的业绩是在这些既定事实下完成的,而海口未来的发展,只会变得更好。除了旅游资源是天生的,难以人工打造,其他方面未来都会发展,而且空间很大。

中国国旅在海口投资了规模巨大的免税城,海口的免税购物品种将会越来越丰富,逐渐将形成规模效应,成为城市的名片。香港购物游已经注定可以凉很多年了,海南购物游将迎来巨大的发展机遇。这里面当然是中免会赚走绝大部分钱,但是机场的地理位置无可取代,应该也是有钱赚的。

9、政策风险

美兰机场的业绩其实是很依赖离岛免税政策的。不过我觉得没有必要过度担心这块风险。我实在想不到国家会有任何理由废掉这个政策或是对其降级。这是一个很好的政策,运行这么多年效果都很好,应该只会更加放开才对。

其他政策方面,民航基金取消已经是事实,不能算是政策风险了。

除此之外,目前也看不到其他重大不利政策的风险。

10、估值及风险

目前估值4倍市盈率,存在稀释到7倍的可能。无论怎样,都很便宜。

主要风险及不利因素:1、债务问题;2、供股对股权的稀释;3、免税业务竞争力较弱(相对于中免的市内店);4、城市旅游业竞争力较弱(相对于三亚)

11、总结

这里就不总结这家公司是否值得投资了。写此文只是想把我的分析分享出来。毕竟这家公司我关注了很久,也做了很多分析,觉得很有意思。公司的信息披露也算是比较好的,提供了不少可供分析的信息。

写于2019年9月24日下午