从2021年春节开始,A股调整已满三年,核心资产比指数跌得更狠。

很多人关心:站在市场周期的低位去统计,眼下老将们的风格也吃亏,朱少醒、张坤、谢治宇等基金经理,业绩是不是不行了?哪些基金经理在熊市中突围而出?

话不多说,先上名单。

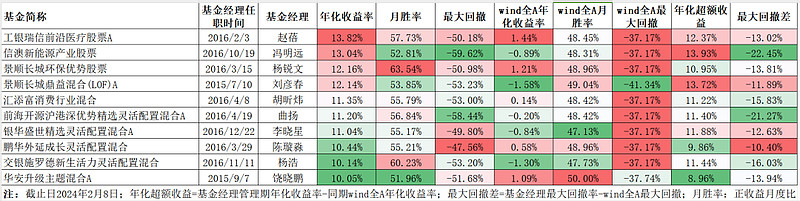

下面这张表格,是管理同一只主动股票类基金(股票仓位可以超过50%的基金)超过7年、年化收益率超过10%、比同期wind全A指数的年化收益超过5%的基金经理名单。

图片上,红色代表相关指标相对好,越红越好;绿色代表相对差,越绿越差。

以上,只是比较粗略的一张表。接下来,我们细细拆解数据,再“优中选优”。

数百位管理同一产品超过7年的基金经理中

不到三成者年化收益率超过10%

挺久没统计了,小雅先解释一下指标选取的逻辑变化和结果变化,着急看结论的,直接往下拉到第5条:

1,公募基金行业20多年了,更多基金经理管理同一产品超过7年。这一次,数百个基金经理管理同一产品超过了7年。

今后,我们去统计管理同一只产品超过10年的基金经理,更多剔除风格和运气的影响。

2,过去在经济高增长和大牛市周期中,小雅把年化收益率门槛选在超过15%,这次降低到10%。

一是,经济增速放缓,本身应该适当降低收益率预期;二是,目前是基金大熊市周期位置,把指标放低一些,可以让观察范围更大,结果更客观一些。

本来,小雅将标准放低到年化收益率超过8%的基金。事实上,8%的年化收益率也挺高的,但名单太长了。小雅还是苛刻地将超过10%作为筛选门槛。

统计结果显示,持续大熊市后,在管理同一产品超过7年的基金经理,不到三成的基金经理管理期年化收益率超过10%。

3,一些管理同一产品超过7年的基金经理,管理期的年化收益率是负数,而且负值还不低,其中也包括量化基金。

七年以上的年化收益率都是负数,这实在太超过基民的极限了。

大概率,这些基金前些年表现一般,这两年拖累严重。今年,这些基金经理应该面临着极大的下岗风险。

这也说明,市场真的很残酷,一轮一轮淘汰赛,淘汰到最后,已经做了很多年的基金经理,还在赛场里不断面临淘汰结局。

基金经理这碗饭,真没多少人能长期吃下去的。

换个角度看,市场大波动中,在不断被怀疑、自我怀疑里,依然热爱,能把职业赛一直打下去、还能坚持打出业绩的基金经理,都是值得尊重的职业选手。

所有年化收益率超过8%的长线基金经理

都有着毋庸置疑的长期超额收益

4,主动基金经理最难的是,不仅要长期赚钱,还要有超过指数的长期收益。否则,大家直接买指数就好了。

统计结果显示,管理同一产品超过7年、年化收益率超过8%或10%的长线基金经理,全部都跑赢了同期wind全A指数,无一例外。

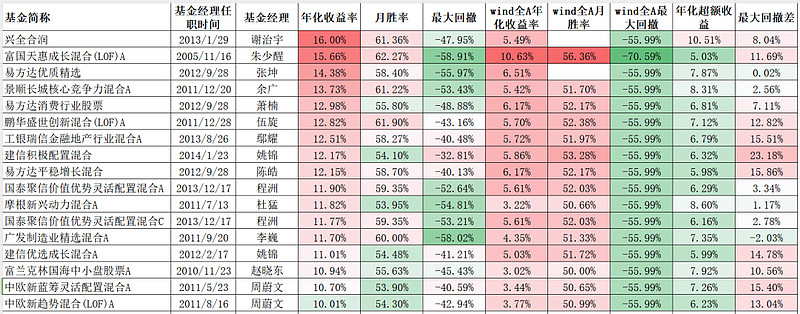

在超过10%年化收益率的基金经理当中,小雅提高筛选门槛:年化收益率必须超过同期wind全A指数5%。

这一刀下去,好几位老将基金经理就没在表格里了,就只剩表格里的86只基金,把A、C份额算同一只,只有79个基金了。

年化收益率超额5%,是一个非常苛刻的指标,因为这不是3年、5年的年化收益率超过5%,而是7年以上的年化收益率超过5%。

从这个角度说,朱少醒管理同一产品接近20年,年化收益率超过同期全A指数5%,这是非常惊人的显著超额收益。

朱少醒、张坤、谢治宇这些名将

在吃亏的位置去统计,长期业绩依然居前

5,可能很多小雅的读者最关心的是,朱少醒、张坤、谢治宇这些在基金大牛市的长线基金经理,在风格的底部位置去统计,业绩会不会不大好看?

统计结论显示:不会。

他们不仅长期年化收益率依然在榜单很靠前的位置,年化超额收益率也很香。

谢治宇的合润过去11年多的年化收益率是16.02%,比同期的wind全A年化收益率高10.53个点。

张坤的易方达优质精选过去11年半的年化收益率是14.38%,比同期的wind全A年化收益率高7.87个点。

朱少醒过去19年半多的年化收益率是15.66%,比同期的wind全A年化收益率高5.03个点。

另外,不能不看陈皓,三只产品上榜,独一无二的基金经理。

陈皓管理的科翔,过去近10年的年化收益率16.14%,比同期的wind全A年化收益率高9.96个点。

陈皓管理的易方达平稳增长,在股票仓位最高不到65%的情况下,过去11年半的年化收益率高达12.15%,最大回撤40.13%,比同期wind全A指数最大回撤少了15.86个点。

说实话,小雅想过,他们的长期业绩不会差,但经历这么长期、这么狠的调整,在他们的风格吃亏的位置去做统计,没想到结果是这么好。

不得不说老将朱少醒。近20年的市场大风大雨,年化收益率依然如此靠前。虽然回撤率不低,但是相较同期wind全A指数的最大回撤,还是表现出明显优势。

“人们倾向于高估短期的变化,低估长期的变化”。这句话,小雅熟悉并且认同,但是,当数据以如此醒目的方式呈现在眼前,还是有些意外。

6.名单上,还有一些我们很熟悉的名字。易方达的萧楠,建信基金的姜锋、民生加银的孙伟、景顺长城的余广,这些之前在名单上出现的名字,依然都在。

在你风格的时候,业绩相对好;不在你风格的时候,业绩不算太差。这是基金经理积累长期业绩的一种方式。

还有一种方式:是无论哪种市场风格,你都在中上水位,长期累积下来,你就是优秀的基金经理。

在你风格的时候,业绩特别好;不在你风格的时候,业绩特别差,这种情况大概率是不好的。因为跌下去之后再涨上来,需要远比跌幅更高的涨幅。

当然,在你风格的时候,业绩一般,不在你风格的时候,业绩很差,那就是真正的烂。

长线基金经理名单基本论证了上述观点:前两种情况都是榜上有名,第三种情况的投资人出现概率很低,即便出现,也不会在很好的位置上;第四种情况,则是完全没有。

对于基民来说,需要提醒自己的是,不要在基金经理风格巅峰时慕名而来,在他们的风格低谷时离去。这样,才能真正享受到他们给我们带来的长期收益。

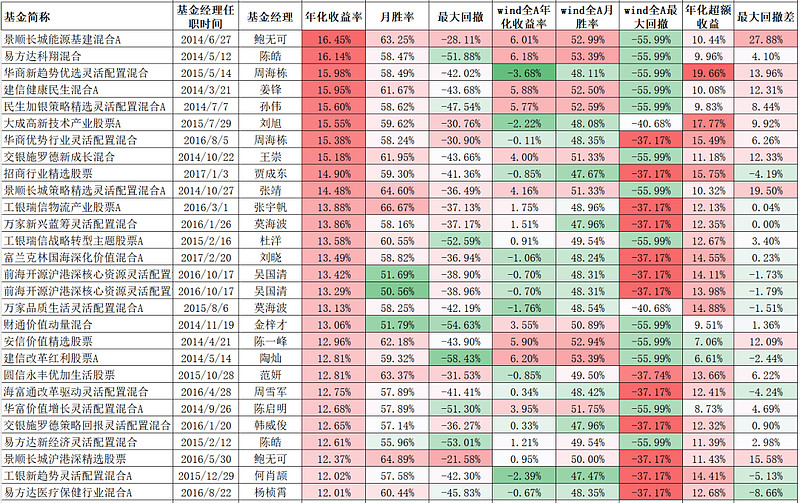

关注鲍无可、周海栋、刘旭、王崇!

长期超额收益很好、回撤控制很不错

7,名单上,出现了一些新名字。这些,都是之前小雅观察名单上的基金经理。

但没想到,景顺长城的鲍无可、华商基金的周海栋、大成基金的刘旭、交银施罗德的王崇,以如此优异的成绩进入长线名单。

他们不仅年化收益率都超过15%,同期超额收益都超过10个点。

鲍可无管理的景顺长城能源基建混合A,最大回撤仅28.11%,直接上榜第一;

周海栋管理的华商新趋势优选灵活配置混合,近9年的超额收益有19.66个点;

刘旭管理的大成高新技术产业股票A,最大回撤30.75%,8年半的超额收益有17.77个点。

王崇管理的交银施罗德新成长混合,最大回撤43.66%,9年半的超额收益是11.18个点。

有人说,现在才看到他们,晚了。小雅不予置评。

对于基民而言,重要的不是找黑马,而是能找到有长期业绩的基金经理,花时间去了解他们,找到合适自己的,用足够的信任去长期持有他们管理的基金。

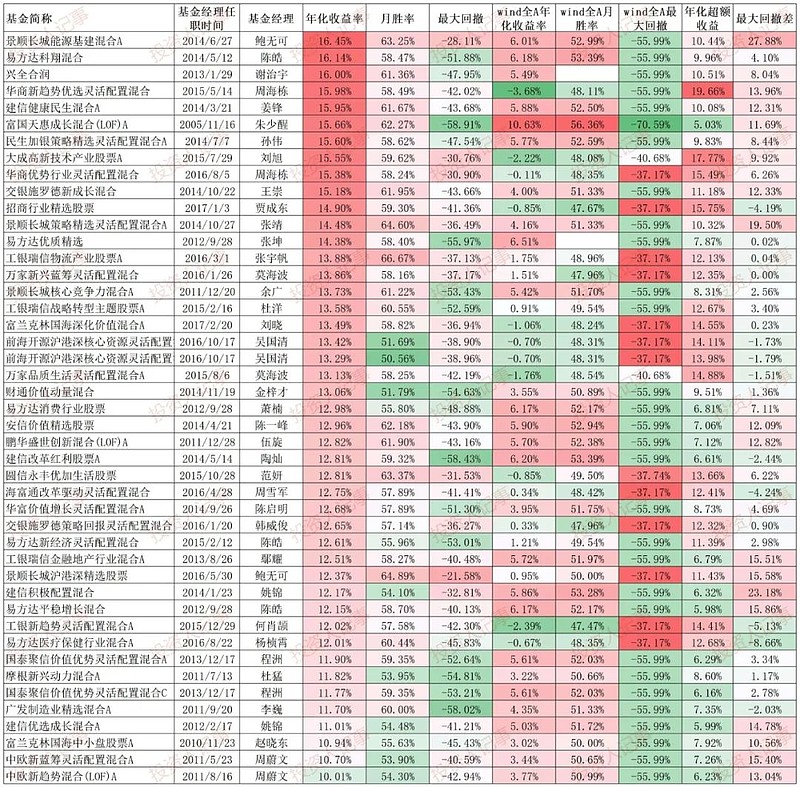

一些收益率不错、回撤率偏高的基金

8,还有一些名单上的基金经理,虽然年化收益率上榜,但回撤率值得关注。

比如信达澳银的冯明远和前海开源的曲洋,他们管理的信澳新能源产业股票和前海开源沪港深优势精选灵活配置混合A,最大回撤分别高达59.62%和58.44%,同期,全A指数最大回撤都是37.17%。

产品的最大回撤率,高于同期全市场指数最大回撤率20多个点。

下面这个名单是符合上面各项筛选要求、但基金经理管理期的最大回撤率,较同期wind全A最大回撤率超过10个点的基金。

最大回撤率明显高于同期全A指数,并不意味着基金经理不好。它可能只是说明,基金产品的持仓公司,长期或在某些阶段,与对比指数有比较大的偏离。

比如,冯明远管理的是新能源主题基金、赵蓓管理的是医药主题基金,胡昕伟管理的是消费行业主题基金,它们比同期全市场指数的回撤更大,主要来自产品本身的约束,并不能说明投资能力,需要对比同期相关指数表现。

但这样的波动,确实是大众基民需要考虑承受力的。

或者说,对照年化收益率和最大回撤率来看,站在大众基民的角度,这些产品本身长期持有的性价比可能需要打个问号。

当然,如果对照年化收益率和月胜率,基民认为最大回撤可以接受,那也不是问题。毕竟,适合自己的,才是最好的。

小雅的理解:A股指数波动本身就不小,比同期指数最大回撤还要高10个点,有这种承受力的基民,可能不是很多。

因此,在“优中选优”的长线投资人名单中,小雅没有把他们入表。

“优中选优”的长线投资人名单

说这么多,大家可能觉得“长线投资人”名单太长,希望能优中选优,缩小选择范围,小雅的思考如下:

1,如果考虑管理同一只产品超过10年、年化收益率超过10%、年化收益率较同期wind全A指数有5个点以上超额、最大回撤较同期wind全A指数不超过10个点,是以下表格上17个产品的14位基金经理。

2,如果把管理同只产品的管理期限放宽到7年,但把年化收益率提高到超过12%,年化收益率较同期wind全A指数有5个点以上超额、最大回撤较同期wind全A指数不超过10个点,是以下表格上28个产品的23个基金经理。

这两张表上,易方达陈皓出现了三次,有些基金经理名字出现两次。一共是36位基金经理。

把上述两张表格合并,按照基金经理管理期间的年化收益率排序,就是下图:

以上,都是经历过时间检验过的基金经理。虽然过往业绩不代表未来,但被时间检验过的基金经理,我们正确选择的概率可能会更大一些。

排名不分先后,每个人可以根据名单上的过往收益率、最大回撤、月胜率、超额收益等情况,做自己的定量筛选。

定量筛选之后,还需结合访谈,了解每个基金经理的方法论、价值观、投资观等,并结合持仓看看他们是否做到了知行合一,去选择自己愿意相信和跟随的基金经理。

补充几个数据说明

关于本期长线基金经理名单,小雅还有几个数据补充说明:

1,由于市场波动和指标阶段等因素,一些优秀的基金经理可能因为某些细小差别没出现在名单上。过一段时间统计,可能他们又回到名单上,不用太计较。

我们拉长统计时间,努力去降低运气、市场风格等因素的影响,不代表这些因素不存在了,它们时不时会发生作用,没有完美的选择,只能做相对的判断。

2,一些曾经管理同只产品超过7年、现在仍在公募基金的老将,比如睿远基金傅鹏博、方正富邦的崔建波、路博迈的魏晓雪,没有出现在本期名单上。

主要原因是,他们现在管理的产品不到7年,而过往曾经管理超过7年的产品,没有经历最近四年市场的大幅调整,与现有的这些产品做数据对比,数据对比的价值不大,在小雅想到合适的方式之前,暂未入表。

3,如果没有特别注明,所有统计都是截至2024年春节前的2月8日。

小雅本想统计截至2月5日的数据,因为很多人想看阶段性最差的统计情况。

但节后外部机构提取的数据,截止日是春节前最后一个交易日,就是2月8日。那就2月8日吧。

我们统计的是超过7年的长期业绩,两天的差别,其实小到可以忽略不计。

4,由于谢治宇管理的合润、张坤管理的易方达优质精选以及毕天宇管理的富国天博都有过转型,但基金经理未曾中断过产品管理,外部统计未做数据复原。

小雅手工做了数据复合,包括年化收益率和月胜率和同期指数表现,手工计算可能会有些微误差。

5,本次统计依然由慧度资产提供数据支持,这是一家专门为mom和fof机构提供支持的专业机构,其旗下的“至明智策”,是给专业机构提供fof业务全流程支持的系统。

本名单的结论由小雅负责,慧度仅提供统计数据支持。