前年底,小雅参加某内部培训。一位良心监管人士主讲,对众公募机构怒斥。

他说,公募基金经理需要好好检讨:低位赚钱了,就在高位疯狂扩募。赚钱的时候资金量少,赚的少;亏钱的时候资金量大,亏钱多。最终,基民是总体亏钱的。

这位监管人士的看法,反映市场的主流观点:基金赚钱了,基民不赚钱。

小雅很认同这位良心监管的初衷。说到底,基金经理的社会价值不在于某个产品的累计收益率,而是给基民实实在在带来的长期盈亏。

但小雅不认同基民不赚钱的观点。这是主观感受,但如果统计客观数据,情绪并不靠谱!

它混淆了两个概念:

1,基民没有获得基金本身的收益率,不等于基民没赚钱。

数据显示,这些年来,基民整体是赚钱的。

2,个体之间是有差异的,某些个体的恶意圈钱,不应抹杀认真做事者的努力。

我们用数据说话,看看这些年来,公募整体以及众多明星基金经理给基民赚(亏)了多少钱?

声明一下,这是2022年10月小雅做的统计,花了很大力气的统计,一直未发布,是一直在纠结,是否等到2022年年报出来之后再说,毕竟,2022年下半年很多基金又亏了不少,可能数据出来会有一些不同的结论。

但市场每年都在发生变化,不能因为变化而不做事情,这已经是一个相对长期的统计,也做了各种指标解释和说明,不若先发布了,今后再动态跟踪。

公募24年给基民赚了5万多亿,越赚越多!

先看整体。历史上,基民是整体赚钱的!

以上是银河证券基金研究中心做的历年基金利润统计数据:

所谓基金利润,包含了基金申赎带来的基民收益变化,反映当期真实的全部持有人盈亏(包括当期申购、赎回带来的盈亏)!

到2022年中报(6月底),所有公募基金的历史总利润是53622亿!

这还是在2022年上半年基金整体亏损的熊市中,统计口径对公募并不有利。

如果是2021年年底做统计,公募整体利润是60024亿,超过6万亿!

如果是在本轮基金牛市之前,至2018年年底,公募历史总利润是21121亿。

就是说,随着规模快速扩张,公募基金为大众赚的钱是增加的,而不是减少的。

投资赚钱不易:道路非常曲折!

这张表中,有两点值得强调:

一、24年来,虽然基民收益率远低于基金收益率,但基民整体赚了超过5万亿!

此处,重要的话说三遍:

别再说基金赚钱、基民不赚钱!

别再说基金赚钱、基民不赚钱!

别再说基金赚钱、基民不赚钱!

总体看,基金是赚钱的!

之所以要高喊赚钱,因为不真实的主观感受容易在熊市里放大,成为很多基民在底部赎回的理由,使他们的亏损由阶段性浮亏变成真实的永久性亏损。

二、基民赚钱不是均衡分布的,而是非线性的!

这反映在三个方面:

1,这里说的是整体赚钱,不是每个类型的基金在每个阶段都赚钱。

这涉及到基金表现的差异化问题,也涉及统计口径问题:如果我们在牛市顶部做统计,基民整体收益会高很多;在熊市底部统计,基民收益会小很多,甚至亏钱的。

只有拉长看统计数据,才能相对减少市场周期的影响。基民也只有拉长周期做投资,才能享受到基金赚钱的红利。

2,这里说的是整体赚钱,不是每个基金和每个持有人都赚钱!

按照二八法则,可能一小部分基民赚走了大部分利润,大部分基民只赚了很少的钱,甚至可能是亏损的。

换句话说,基民不赚钱的主观感受,可能也反映了一部分真实。

3,尽管基民长期是赚钱的,但赚钱的道路非常曲折。

1998年到2000三年,公募基民赚了342亿;

但2001年和2002年,基民整体各亏损100多亿。从1998年到2002年,五年累计下来,基民盈利退回到119亿。

随后,辗转若干年,好容易熬到了2007年大牛市,基民用10年时间累计赚了14258亿。

但2008年一年就了亏14975亿,一朝回到解放前。11年下来,至2008年底,基民累计整体是亏的。

这跟2007年的那波基金申购高潮有关,在A股疯狂处,基民在高处站岗了。

2009年和2010年,基民刚回了点儿血,2011年,又把前两年回血吐出一半。

到2011年年末,公募基金的持有人总共只赚了3248亿。

直到最近这10年,基民才算是真正尝到了一些公募基金的甜头。

即便是暴涨暴跌的2015年,基民的总体盈利还有6799亿。

在公募最艰难的2018年,基民亏损1236亿,但跟2008年亏损相比,不过毛毛雨。

从2012年至2022年6月底,公募基金在最近9年半时间里,为基民赚了50204亿。

认识自己,比认识市场和基金经理更重要!

从基民赚钱的曲折历史里,我们可以看到三点:

1,赚钱的道路很曲折,不愿意承受波动的基民,没法享受权益基金的收益。

这或许解释了,为什么说85%的人不投资比投资更好。

对于很多人来说,买低波动、低收益产品就好,因为承受不了权益资产的波动。

2,常常有投资者说,只要看对周期,躲过2008年、2011年这些大跌年份就好。

千万别高估自己!顶部往往都是包括自己在内的贪婪情绪推出来的,底部也是包括自己在内的恐慌情绪砸出来的。

能做到不追着疯狂加仓,不在恐慌中减仓基金已经很难了,别再为难自己。

3,这些年,市场不断完善,企业越来越成熟,基金经理和基民也更加成熟,基民赚钱的年份相对多了。

如果你到目前总体是亏钱的,可能要想想:为什么自己的收益在整体水位线以下?

对于基金投资来说,基民学会认知自己,比认知市场和认知基金经理更重要。

明星基金经理:只是割韭菜的网红?

10人赚了1200亿

基民整体是赚钱的,明星基金经理到底是给基民赚钱还是亏钱的?

小雅做了个统计,看看10位明星基金经理在从业生涯中给基民真实的赚钱情况。

先看总量。

截至2022年6月底,10位基金经理在自己的职业生涯总共为基金赚了1220亿元。

其中,张坤即便在规模高点遭遇极大的风格回归,8年累计仍给基民赚了263亿。

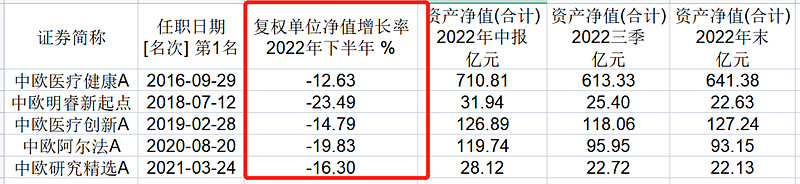

葛兰女士挨骂不冤,用7年多时间给基民亏损60多亿,是统计的十位明星当中唯一给基民亏钱的。

在嘲笑中怡然自处的蔡嵩松,给自己赚了不少,给基民赚的不多,但好歹是赚钱了(如果算上2022年下半年,结论会完全不一样),虽然其中的运气成分占比不低。

现在,我们来一一拆解这10位明星给基民的赚钱情况。

(由于基金经理任职和离职时间,与半年报、年报发布时间不一致,无法精准统计,只是看个基本大概,但这个大概基本很能看出一些事情了。统计口径和解释放在文末。)

一、葛兰:一年亏320多亿,七年累计亏60多亿

葛兰从2015年4月开始在中欧基金单独任职基金经理,7年半时间管过9只公募。

至2022年9月末,葛兰管理5只基金,管理规模875.46亿,为主动权益基金管理规模最大的基金经理。

她也是小雅统计的规模巨大的十位百亿基金经理当中,唯一亏钱的一位(至2022年6月末)。

说明:

1,从市场周期来看,从2015年1月到2022年6月,葛兰经历了2015年大牛市的暴涨和暴跌,也经历了2019年到2020年基金大牛市和最近这一年半市场调整,市场统计周期相对完整,不算吃亏也算不上很有利。

2,从市场周期来看,葛兰偏重的医药行业也经历了比较长周期的结构牛市和最近一年的大调整,也算完整。

尽管统计在医药股的大熊市,但她也吃到了医药股非常好的红利周期,统计口径并不算吃亏。

启示:

1,在大A,即便投资人用三、四年时间证明了自己,也非常不够。因为可能一个风格的周期长达3.5~5年,在不够长的时间里,风格周期的运气比能力的影响大很多。

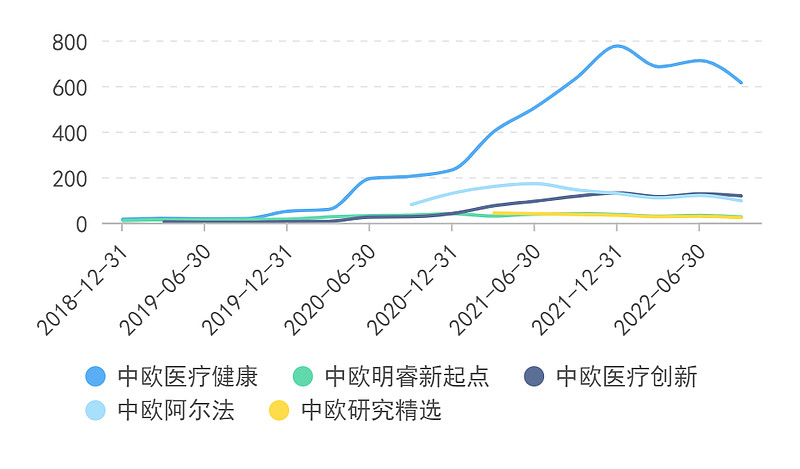

如上图,中欧医疗健康基金是为葛兰量身定做的明星产品,管理规模最大,600多亿,亏损也最大。

如果算到2021年6月底,中欧健康医疗还为持有人赚了173.24亿。

6年下来,截至2022年6月底,这只产品的基民总亏损超过65亿。

而如果算到2021年6月底,葛兰管理的基金整体还为基民赚了259亿元。

但2021年下半年、2022年上半年,葛兰管理五只基金的基民,在这一年时间里亏损了320.51亿。

前四年半给基民赚的巨额回报,用两年时间霍霍成巨亏。

对于很多基民来说,4年半是一个非常长的周期了,但对于认知一个基金经理,时间周期明显还不够。

要剔除风格、运气各种因素,去判断基金经理经理的能力,至少是用10年以上去观察一个基金经理。

鉴于国内这样的基金经理实在太少了,这样基本无从可对比,小雅把日常是把观察周期放到了7年,大致走完一个大的牛熊周期。

2,葛兰的基民亏损,与坚持在市场疯狂处扩募有较大的关系。

也许未来在医药股大牛市里,葛兰用一年就能把这两年的亏损又赚回来了,但这一年亏损300多亿是值得反省和反思的!

尤其是,在长达7年多的职业生涯里,经历一轮完整牛熊,给基民巨亏如此,不能简单说是统计口径或者运气问题。

亏损的一个重要原因是:在医药行业周期下行、基金规模大到跟医药股整体市值难匹配,基金经理已经难以寻找个股阿尔法的时候,基金经理还在积极扩募。

(点击查看:小雅闲话基金 | 葛兰水平究竟如何?挨骂冤不冤?)

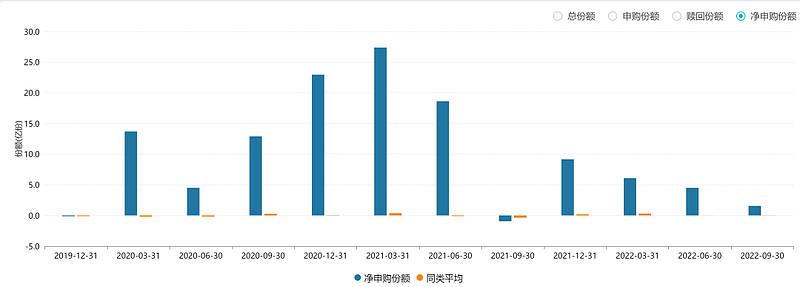

下图是中欧医疗健康的申购情况,大规模申购发生在2021年一季度到2022年一季度。

事实上,从某种程度来看,葛兰是有机会控制住基民亏损的。

2021年春节后,众多明星基金经理净值暴跌,但医药股坚挺,2021年上半年,众多基民亏损,葛兰的基民是大赚的。

此时,市场风险开始释放,葛兰的基金却屡创新高,医药股的估值高得惊人。

规模大难转身+持仓估值偏高+市场风险开始显现,作为专业投资人士,稍微对基民有一些责任心,都会考虑限制规模。

但凡有一点儿对基民的受托责任,对市场多一些敬畏,葛兰的基民都不会如此惨。

这还只是到2022年上半年的数据,看看2022年下半年的葛兰基金盈亏和规模数据,毛估估,这么多年下来,葛兰给基民的亏损起码上百亿,甚至很大可能是超过150亿元。(具体等着看年报盈利数据)

一个管理规模最大的主动型基金经理,长期给基民亏钱了!这让整个公募行业集体承担不被信任的成本。

这样的公司行为,这样的基金经理,需要市场的监督和约束!

(二)张坤:8年半赚了200多亿

截至2022年三季报,张坤管理4只公募基金,管理规模是830.46亿。

小雅是在张坤风格最受踩踏的时点(截至2022年6月末)做的统计,没想到,统计结果显示,他的基民还是累计赚了200多亿。

说明:

1,上图中,易方达优质精选由易方达中小盘转型而来,直接把它们的利润统一到易方达优质精选做统计。

2,易方达新丝路是张坤与他人合管的产品,基民收益影响稍大,不能归功于他。但哪怕把这块收益全部剔除,张坤的基民收益也超过200亿。

3,这个统计周期对张坤并不利,它跨了两个与张坤风格不合的周期+一个风格非常演绎的周期,但他的基民依然赚了200多亿。

2015年之前,垃圾股、小票飞天,重仓优质资产的张坤经历了痛苦的阶段。

2015年熊市之后,优质资产开始走强,至2021年春节前,这是张坤基民的幸福期。

2021年春节后至今,估值高企的优质资产被疯狂抛售,是张坤基民受伤最严重的阶段。

如果只算到2020年年底,张坤的基民累计赚了496.81亿,接近500亿。

换句话说,2021年到2022年上半年,张坤的基民一年半时间亏了233.71亿。

启示:

1,张坤的基民赚过大钱,也亏过大钱,但最终是赚了大钱的,最怕的是基民追涨杀跌,那与基金收益必然无缘。

2,基金经理是否克制欲望,与基民的获得感有很大关联。

出于对规模限制的需要,易方达中小盘后期关停了申购,并做了大笔分红,易方达蓝筹精选在疯狂期限制了申购。否则,管理规模曾经高达1225亿的张坤,将面临更大的基民损失痛苦。

3,张坤的持股质量在行业是有集体认同的,基民在不同水位买入,可能输了时间,但长期输了市场的概率不大。

像小雅这样不会择时、需要忍受市场周期的基民,小雅的个人体会是,我们可以做两件事:

(1)不要一路追高加仓。

(2)面对“市场先生”的喜怒无常,时不时拿出张坤拷问自己内心的几个问题,问问自己,增强定力:

1,我是否相信这个基金经理的底层逻辑?

2,我的恐惧,是来自于基金净值下跌,还是来自于基本面发生了负面变化?

3,最初的投资理由不存在了吗?

4,特别在意波动、又希望持有张坤基金的基民,可以考虑用张坤重仓股的估值水位,做一个大致的买入判断。

(关于估值水位详细内容,点击查看:三位不择时基金经理的难得之举)

此处,小雅说的是买入判断,就是不要在太高的高位买入,而不是“逢高”赎回,两头都想吃的结果,常常是吃不到,有择时能力的人没那么多,别高估自己,保持在市场中比较重要。

5,学习巴菲特,始终保持一定数量的现金,在"市场先生”躁怒时有底部加仓空间。

三、景顺长城刘彦春:13.5年赚了186.34亿

有13.5年投资经验的老将刘彦春,做过公募,也曾创业,再回公募,又想再创业,被景顺长城成功挽留。

截至2022年三季度末,在景顺长城管理6只产品,管理规模758.85亿元。

2008年至2022年上半年,刘彦春给基民赚了186.34亿元。

2020年全年+2022年上半年,最近一年半时间里,他的基民总计亏损222.34亿。

说明:

1,景顺长城集英雄成长两年和景顺长城绩优成长都是成立即由刘彦春管理,因此虽然是7月任职,但按照年报盈利统计。

2,刘彦春的统计周期比张坤更糟糕。他是一个经历两轮超级大牛熊的基金经理,2008年大熊市和2015年大熊市。

他的运气不太好,起步于大熊市,他在2008年7月开始掌管博时新兴成长混合,时值市场从6000点跌破2800点大关。

当时近200亿的基金规模+有限的市场容量+低迷的市场交易,让他基本转不了身,这只基金在他手上很快跌掉了30%,加上之前的跌幅,惨不忍睹。

但刘彦春很坚强,到他离开,这只产品竟然在他管理期间,赚了32.48亿,算是奇迹。

刘彦春在博时的第二个产品接任时间是2010年8月,时值当时牛市的最后一波小高潮。紧接着又是煎熬的结构熊市。直到刘彦春2014年6月黯然离开博时。

但刘彦春离开后的A股却迎来2014年下半年到2015年上半年的超级大牛市。

熊市的苦全吃了,牛市的红利全部错过了。然后,到新东家景顺长城,再迎接一波超级大熊市。

等于两波大牛熊他都经历了,但是都只经历了熊市,没有经历牛市。属于超级不利的统计周期。

好在,他吃到了2019年到2020年的优质资产超级红利,但又遭遇了2021年至2022年的优质资产超级回归。

两个超级大熊市+一来一去的超级红利、回归,刘彦春的投资道路太难了!但他还是给基民赚钱了,赚了相当多的钱。

在博时基金的苦难期,他给基民赚了38亿多,在景顺长城的不幸>有幸(不利期的资金规模远高于有利期)时期,他给基民赚了快150亿。

要说承压能力和赚钱能力,在国内公募界,刘彦春可能是最最让人感慨的。

启示:

1,在统计完刘彦春给基民的赚钱历程之后,小雅实在忍不住要感慨:

真正优质的基金经理,不是在顺境中成长起来的,而是经历过无数次市场摔打,每次都没有被打趴。

刘彦春可谓基金界的“超坚强”,用熊市打不死的小强精神给基民赚到了大钱。

富国基金朱少醒说,只是享受成功带来的荣耀,跟热爱不一样。真正的热爱就是你甚至没有看到曙光,老是碰壁,各种怀疑的时候,你觉得自己就是喜欢,还能坚持。

刘彦春用自己的实践证明了自己的热爱。

而某种程度上,热爱是一种天赋,是学习不来的。

2,刘彦春从1000多亿的规模高点遭遇风格暴击,仍然给基民赚钱了,很大程度跟他没有在牛市扩募有关。

从上面图中可以看到,从2019年7月之后,刘彦春没有接管或发行过新产品。

四、兴全基金谢治宇:7年多为基民赚161.56亿

谢治宇目前管理四只产品,截至2022年三季度末,管理规模675.9亿。

从盈利来说,过去一年是谢治宇风格的极度不适应期,

说明

1,兴全趋势投资是2021年10月下旬被动接手的,由于明星基金经理董承非离职,三位基金经理接手,谢治宇是其中之一。

这只产品在信披时,童兰和董理名字排在前面,谢治宇挂名概率更大,更多可能出于稳定基民的需要。

但既然挂名了,就得承担责任,基民盈亏他得承担,全部由他承担并不公允,但也没有更公允的计算方式,本身也就是了解大致情况。

因此,实际上,可能谢治宇多承担了52亿的亏损,如果把这部分亏损剔除,他为基民赚到的收益大概是214亿。

另外,谢治宇的任职日期从2021年10月22日开始,因此,只把2022年上半年的基民亏损计算在内。

多看两眼还挺意外的,兴全趋势2021年下半年还是赚钱的,这与谢治宇管理的另外三只基金都是亏钱的状况不同。

小雅还特意去翻看了中报、年报核对数据,数据没错。去年下半年,兴全趋势还是盈利的,赚了12.29亿元。

总体来看,小雅的统计对优秀基金经理是比较苛刻的,选取了对他们最不利的统计时间和统计口径,但他们都还是给基民赚了不少钱。

启示:

1,2019年和2020年的基金大牛市,谢治宇为基民赚了322.65亿。

1,谢治宇基民的亏损主要来自2022年上半年,总共亏损了150.41亿,如果剔除兴全趋势的亏损,他真正管理的三只产品2022年给基民的亏损在100亿以内。

从管理规模和基金经理亏损额对比来说,这一年多谢治宇的基民亏损并不算特别严重。

这个感受与谢治宇基金的净值表现好像并不一致。2021年到2022年属于谢治宇少有的风格极不适应阶段。

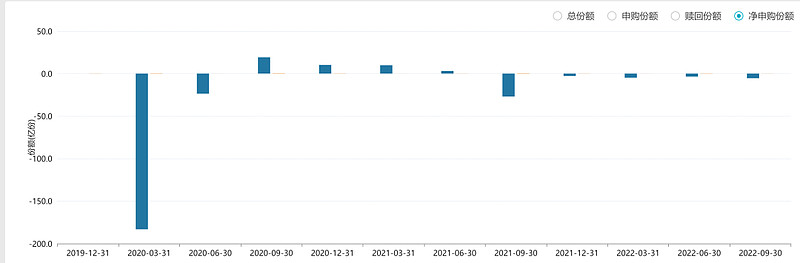

尤其是,规模更大兴全合润还没有兴全合宜的亏损大。查了一下两只基金的申赎情况,似乎可以找到一点点答案。

下图是合润过去一段时间的净申购图:

201年到2022年9月,合润一直是净申购状态。

而且,可能基民是在底部加的多,高点卖得少。因此,合润的净值跌幅,可能比基民的亏损幅度更大。

下图是合宜A的申赎状况:

虽然合宜A从2021年9月至2022年9月都是净赎回的,但是净赎回的比例非常少。

相对其他明星基金经理来说,基民在底部兑现亏损的比例不算大,这可能是谢治宇的基金风格在过去一年出于极度市场不利中、但他的基民相对亏损不算很大、合宜比合润亏损更大的原因。

能让谢治宇的基民敢于在风格不适应的时候继续持有、甚至加仓,这可以看到两点:

1.谢治宇的基金大多是养出来的,而不是卖出来的,加上均衡的风格,持有谢治宇的基金,三年滚动正收益率(注:任何一天买入产品持有满三年是赚钱的)的比例和收益都相当高,基民愿意在他的风格低潮期选择陪伴。

2,品牌非常重要。通过每个阶段的“讲解”和结果验证,让基民对基金经理的品性和能力有更多了解,才可能做到基民更坚定的陪伴。

五、中欧基金周蔚文:16年为基金赚了156亿

周蔚文从2006年11月开始任基金经理。截至2022年9月末,在中欧基金管理8只产品管理规模618.79亿。

截至2022年6月末,在16年基金经理生涯里,他给基民赚了156亿元。

说明:

1,这个统计口径对周蔚文不算公平,因为有三只产品是被动挂名周应波的产品。

中欧创新未来、中欧明睿新常态和中欧时代先锋都是他在2021年12月接手。

其中,时代先锋在周蔚文的名字前面,还有三位基金经理;创新未来和明睿新常态在他前面,也排着另一个基金经理。

虽然行业规则,谁的名字挂在前面,谁承担主要责任。但周蔚文既然挂名了,也必须承担对基民的盈亏责任,2022年上半年这两只基金的利润,统计在他的贡献之内。

如果不算这三只基金2022年上半年的盈亏,周蔚文这些年来为基民赚了218.63亿元。

2,这个统计周期对周应波相对公平。周蔚文经历了完整的几轮牛熊,加上风格的角度,基本是在与他风格匹配算是中性偏有利的周期做的统计。

启示:

1,周蔚文是国内为数不多经历过2007年和2014年大牛市(随后大熊市)这两轮超级大牛熊的基金经理。

他比刘彦春幸运得多。刘彦春是两轮熊市都经历了,两轮牛市都错过了。周蔚文是几轮超级牛市和熊市都参与了。

2007年到2008年的第一轮牛熊,他在富国基金为基民赚了约36亿元;

2014年到2015年的第二轮牛熊下来,他在中欧基金给基民赚了38亿。

2019年、2020年是基金大牛市,加上2021~2022的基金结构性熊市(也可以说是结构性牛市),算是基金的超级牛熊市,周蔚文在这一轮为基民赚了约169亿元。

同样是在中欧基金,虽然周蔚文在赚钱的时候,远远没有葛兰赚的多,但亏钱的时候,亏得也少得多得多。

每一轮超级牛熊市下来,周蔚文的基民都是赚钱的,这对累计收益很重要。

对于基金经理而言,给基民赚钱才是硬道理,但关键不是在单边市场里的盈亏。

通常,大牛之后必然大熊,你在牛市给基民赚再多,如果大熊市把大牛市的盈利都吃光了,就是不行;基民在牛市赚得一般,但熊市少亏钱,一轮下来还赚了不少,那就是水平。

熊市里,收益可以下蹲,但起身要比下蹲前站地更高,别蹲下去就站不起来了。

2,周蔚文没有在牛市顶部(市场狂热时)发行过产品,管理规模相对合理,也降低了让众多基民高位站岗的风险。

如果不算被动接手周应波管理的三只产品,他管理的规模在2022年6月底是316亿,属于市场中非常克制欲望的基金经理。

毕竟,众所周知,中欧基金是事业部制,选择规模对于周蔚文的个人利益影响很大,但他选择的是稳扎稳打为基民赚钱,这一点,确实能看到责任感。

六、汇添富胡昕炜:

胡昕炜是管理产品数量偏多的基金经理。目前管理8只基金,截至2022年9月底,管理规模524.88亿。

2016年4月任职以来,胡昕炜6年多总计为基民赚了155.69亿,主要利润贡献来自汇添富消费行业基金。

说明:

1,整个统计周期对胡昕炜相对有利的。他早期管理的产品主要是消费行业主题基金,正好2015年熊市之后,开启了以消费为核心的优质资产行情。

虽然这两年,消费中的优质资产是风格的极端不利者,但相比之前那一波长长的消费牛周期,胡昕炜吃到的红利更大。

2,汇添富民安增益、汇添富稳健增长是偏债混合型产品,权益资产的比例分别不超过30%、40%,但权益资产对基金的收益可能影响更大。

胡昕炜负责其中的权益资产部分,整个产品盈利计入胡昕炜的贡献,可能会有偏差,但占胡昕炜给基民整体利润的比例不高,偏差不会很大。

启示:

1,消费行业比较成熟的行业,机构持有的比例也比较高,要获取阿尔法并不容易。如下图,胡昕炜这么多年是做出阿尔法的。

这很不容易,因为指数收益是“满仓”计算的,主动管理公募的股票仓位最高不超过95%。

相对稳定的消费行业选择基金经理,完全没必要选择“黑马”,选择这些已经跑出来的基金经理,胜率会高很多。

2,行业主题基金是比较适合择时的,因为本身是工具型产品。但这需要基民对行业成长前景和行业估值状况有一定了解和判断。

这看似简单,但实际操作过程中,有专业优势的机构投资者做的,也只能“呵呵”。

以汇添富消费行业主题基金为例,2018年年末的估值低点,机构无论持有量还是持有比例,都是最低的,2020年末的估值高点,机构的持有量是偏大的。

换句话说,机构在交易汇添富消费行业主题基金时,择时的效果并不好。

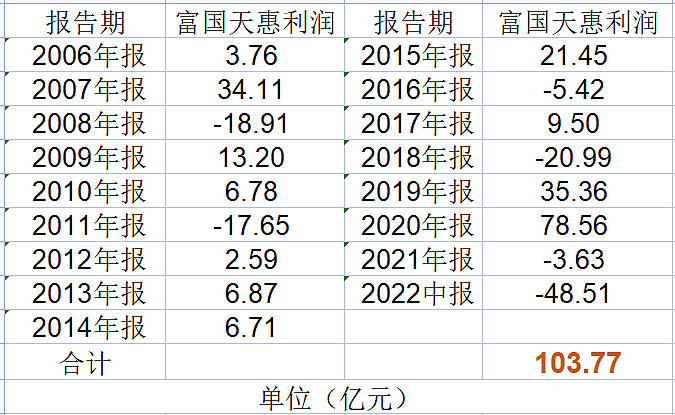

七、富国基金朱少醒:16年多为基民赚了104亿

朱少醒常年只管理一只基金——富国天惠,截至2022年9月,管理规模317.31亿元。

截至2022年6月底,过去16年多,朱博士为基金赚了103.77亿元。

朱博士的产品线非常简单、清晰,不需要有任何统计说明,直接说启示吧。

启示:

1,是的,你没看错,名将朱少醒16年多也只为基民赚了百亿。

千万别看不起这个数字,它深刻说明了,要在市场中长期赚钱是非常非常难的。

这也就是为什么葛兰在2021年中报之前的5年多时间,还赚了259亿,到了2022年中报,累计反亏60多亿。

一年三倍者如过江之,三年一倍者寥寥。

一个基金经理活得光鲜,不如活得久;活得光鲜容易,活得久非常难。

常常有人嘲笑巴菲特这些年的收益,但他们忘记了:50、60年的历史长河里,有多少基金经理已经被历史淘汰了。

常年赚钱非常难,特别是,过去资金量小,现在资金量大,一年的亏损可以把过去很多年的利润吃光。

2,如果算完整的自然年度,到2021年年报,16年来,朱博士的基民只有5年是亏损的,如果基民不兑现损失,拉长时间持有,赚钱的概率是大的。

之前,朱少醒在难得的公开露面中曾提醒:基金持有人在投资过程中的一些不好的习惯,尤其是追涨或者杀跌,追涨也就算了,因为对持续创新高的净值来讲,追涨最后还是能挣钱的。最容易造成亏损的就是杀跌。

(点此查看:富国基金朱少醒今日分享:要做靠谱的公募资产管理人,最容易造成亏损的就是杀跌)

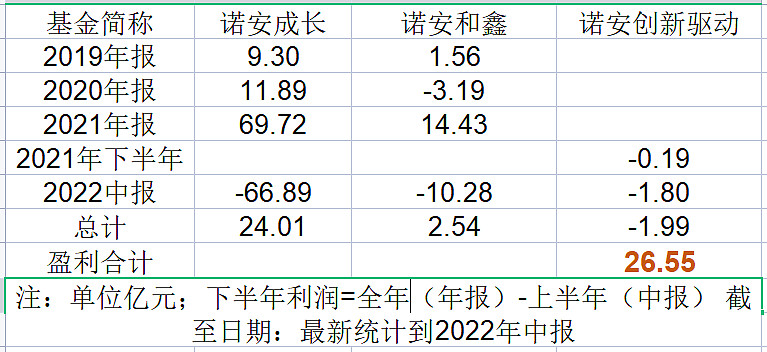

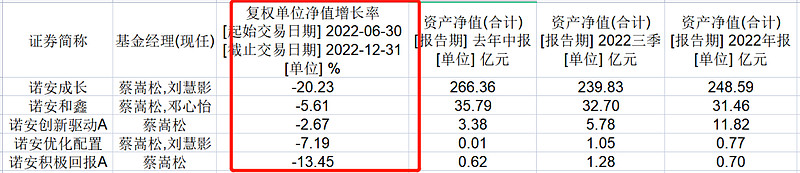

八、蔡嵩松:三年多为基民赚了20多亿

蔡嵩松的出名来自网络争议,在争议中获取了最大的利益:规模急速扩张。

目前,蔡嵩松管理五只基金。截至2022年9月末,他管理的基金规模是280.63亿元,高于众多行业知名的投资老将。

如上图所示,他管理的规模主要来自诺安成长基金,接手时间是2019年2月,正值一轮基金大牛市的起点,三年多时间赚了20多亿。

但相比较其他几位基金经理,蔡嵩崧的可统计时间确实太短了,其实时间再拉长一些,截至2022年年末,蔡嵩崧大概率是给基民亏钱的,毛估估亏了20亿上下。

说明:

1,蔡嵩松管理的两只基金是2022年下半年接手,没有纳入统计。

2,蔡嵩松的统计周期对他太过于有利,如果从2019年年开始统计到2022年6月末,比蔡嵩崧管理规模小的傅鹏博赚了60多亿,比他管理规模小的何帅赚了125亿。

3,蔡嵩松的运气还算不错,2021年5月接手的诺安创新驱动基金幸好规模不大,5亿多的规模亏了近2亿,虽然亏损比例很大,但对基民盈利总量影响不大。不然,这个时点接盘大规模基金,基民真的要哭晕过去。

启示:

1,投资不排除运气的成分,甚至在一个相对短的时间内,运气的影响会比较大。好还是不好,需要更长时间去观察。

2,如果克制欲望,运气会给基金经理更高的容忍度。

比如葛兰,即便只统计2019年以来的盈亏,基民也是巨幅亏损的。但蔡嵩松的基民近三年是赚钱的。

同样是赛道型产品,同样都经历了大涨和大跌,蔡嵩松的基民比葛兰的基民“待遇”好,一个重要的原因就是:蔡嵩松没有高位募集大量资金。

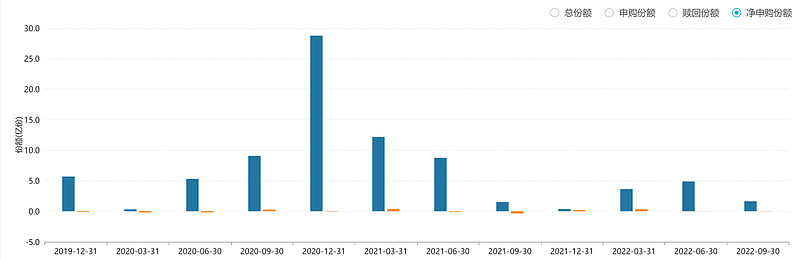

如下图,诺安成长的申购份额主要来自2020年9月之前。

不论没有在高位疯狂募资是出于主观愿望还是客观约束,这件事都很重要。

九、傅鹏博:14年为基民赚了110亿

老将傅鹏博常年只管一只产品,在兴全基金如此,到睿远基金亦如此。

截至2022年9月底,傅鹏博管理的睿远成长价值基金管理规模是217.95亿。因为常年限购,傅鹏博管理的基金规模低于蔡嵩松。

睿远成长价值成立于2019年3月,于蔡嵩松管理诺安成长的时间(2019年2月)差不多,管理规模亦差不多。

没有押注科技股赛道(前两年是超级红利)的睿远价值成长为基民赚了近66亿。诺安成长在蔡嵩松手上为基民赚了24亿,前者是后者的近三倍。

说明:

1,傅鹏博经历的统计周期算中性,没有经历2007年的牛市,也没有经历2008年的熊市,经历了2009年小牛市,但也经历了2011年的小熊市。

2,从风格来说,傅鹏博的持仓比较多制造业,谈不上风格的极端高潮和低潮,相对高潮和相对低潮都经历了,统计口径亦算中性。

启示:

1,睿远基金走的是精品路线,一直是限制申购控规模,希望通过把规模养上去,这种精品路线有比较多认同度,因此,成立以来产品一直在净申购过程中。

2,更高的认可度也带来了更高的收益期望值,亦在市场调整中容易带来失望和失落,如何让基民对收益预期更趋于实际,需要更长时间的陪伴。

在熊市时期,明星基金经理的发行能力是无名基金经理的10倍不止,但在现实里,优秀基金经理获得长期超额收益,3到5个点是非常困难的,短期甚至没有或低于市场平均。

而且,未来优秀只是更高概率的可能,而不是必然的。

如何降低基民预期,是品牌基金公司和口碑基金经理未来需要更多关注的。

十、何帅:7年赚了100多亿

何帅从2015年7月开始管理基金,目前管理四只基金,至2022年9月底,管理规模188亿元。

到2022年6月底,他给基民赚了118亿。

在众多明星中,何帅管理的钱不算多,给基民赚到的钱很多!

(点此查看:小雅深访 | 何帅详诉近三年投资的变与不变:重仓股看起来都是“衰票”?这就对了!)

说明:

1,何帅经历的市场周期并不合算,他没吃到2014年到2015年上半年的超级大牛市,但经历了2015年下半年以来的超级大熊市,这个统计周期是吃大亏的。

2,这个统计口径对何帅是偏正向的,因为他的防守风格,让熊市统计时他比其他基金经理更占优,但这个优势本身也是一种投资能力的体现,算不上运气。

启示:

1,在2015年下半年的超级熊市里面,何帅基本没有给基民亏钱,或者说只是亏了很少的钱,这也是他长期给基民赚钱的基础。

毕竟,基金大牛市里,他比其他明星赚的少一些,但是在熊市里比别人少亏很多,这很重要。

从100亿跌到50亿只是跌了50%,但要涨回100亿需要涨100%;100亿不跌,哪怕只涨10%,也有110亿,这就是差别。

多赚是能力,少跌更是王道。

2,何帅没有在两年基金大牛市里发行基金,看起来本来应该可以为基民赚更多的钱,他没有为更多基民去赚,但也让众多基民没有在市场疯狂时买入,给了基金经理更多的容错机会,这很重要。

公募基金经理是在公众视野下做投资,一举一动容易引发很大的市场关注,管理基金规模给基金经理留下足够的投资能力冗余空间,可以有更多的试错和容错,让他们更从容的投资,让这很重要。

这一点,需要基金经理的自我克制,也需要基金公司的包容和克制,公募行业里能做到的公司不多。

总结:

1,A股做投资,一年、两年、三年赚钱容易,但5年、7年、10年赚钱很难。

看朱少醒、傅鹏博、刘彦春这些老将的赚钱历史,这么多年反反复复,赚钱、亏钱、赚钱,最终能积累下不小的基民收益,非常不容易,过程很曲折。

很多时候,基民对基金的容忍度不超过1年,多则不超过三年。但在A股,一个风格周期常常不止三年,目前能观察到的风格周期往往是在3年半到5年之间。

在一个风格周期里,一个风格调整,可能就能把之前的风格收益亏光了。

因此,对于基金经理而言,需要特别注意不要在风格高点吸引大量资金进来站岗。对于基民而言,不要把短期的收益或亏损看得过重。

2,投资是终生的选择,对于基金经理和基民都如此。

对于基民而言,很少有基民会在赚了一笔钱之后彻底退出市场,从此之后再不踏入市场。既然如此,所谓的止盈和止损,没有太大意义。

当选择所谓的止盈之后,可能又在高点买进来亏损了,当选择所谓的止损时,真正发生的就是真实的永久性损失了。

对于基民来说,更重要的是,前期花足够的时间和精力去了解基金和基金经理,然后有足够长的时间去持有。

对于基金经理而言,重要的不是一时的风光,而是如上述明星中的一位跟小雅私下表述的,用5年以上时间去证明自己,“视声誉为人生最大的职业财富”。

3,基金经理的最终价值,不是基金的累计收益率,而是实实在在给基民带来多少盈利。

有责任心的公募基金经理总是希望自己的基民有更多收益,这不仅仅取决于基金经理的投研能力,也在于基民的持有信心。

这时候,让愿意花时间了解自己的基民,有机会更多了解你很重要。

很多基金经理说,希望基民通过产品了解去了解自己,但仅仅是产品本身的涨跌去了解基金经理是不够的。

这相当于基金经理只看财报、完全不调研去投资公司,不是不行,是难度太高了,尤其是基民的认知能力相对有限。

4,基民的持有状况,还需要考量基民对波动的承受能力。由于投资的认知不同,基民的波动承受能力整体肯定小于基金经理本人,

基金经理让产品相对减少波动,控制回撤,让基民有实实在在的获得感很重要。

当然,期待权益资产不波动或者波动很小是不现实的,这就涉及另外一个话题,不要劝低风险基民来买权益资产,劝告基民不要用影响生活的急钱来做权益投资,这更多责任在财富管理机构。

何帅用相对小的规模给基民赚到更多的钱说明,少亏很重要。

尤其是,未来基金规模越来越大,基金经理很容易用一年的亏损把过去很多年给基民赚到的钱全部抹平。只有实现少亏,用滚雪球的方式,长期给基民积累下真正的收益。

而一年暴赚很多钱反而不重要,因为暴赚之后吸引大量的钱进来,很容易把之前的暴赚全部亏光,葛兰的例子生动说明了这一点。

统计口径解释

小雅先针对指标说明三点:

1,基金利润来自基金中报、年报,无法精确到每个基金经理的完整任职期,只能大概毛估估,它反映的是模糊的正确,看个大概情况,但这个大概情况是有价值的。

对于3月之前任职的,小雅把全年基金盈亏都算在他名下;3月之后任职的,小雅只把下半年盈亏算在他名下,下半年盈亏=全年盈亏-上半年盈亏。

对于3月之前离职的,小雅仅把他的盈亏算到上年末;对于3月后、6月前离职的,小雅计算到中报。

对于9月之后离职的,小雅把全年盈亏都算在他名下。对于3月之后、9月之前离职的,仅算上半年盈亏,用中报盈亏计算。

从发行期开始任职的,无论几月开始任职,当年盈亏计入本人名下。

2,如果一个产品有两个基金经理挂名,明星基金经理不应完全承担所有盈亏,但既然挂名了,只能统计在他名下,因为没法分开统计,也对结果影响不大。

3,各个基金经理任职周期、风格不同,在不同周期阶段统计,结论会有很大差异,数据需要区别对待,不能简单排名。