$双汇发展(SZ000895)$ 12月以来,股市跌多涨少,绿肥红瘦,我自己也回撤了很多,10-11月建仓的股票基本上回到了建仓时的状态。

这里重点需要说明的是关于双汇发展,自8月28日新高65.65元之后,一路下山小跑,目前已经跌到45块的位置。

见下图区间统计和走势图。

走势图

在10月26日当天最低还跌到过44.44元,真是一个吉利的数字![]()

我个人从6月10日开始建第二波仓位,之前都是2017年25块左右建的仓。

每次3-5手,陆陆续续建仓了一倍左右,已经成了我第一大重仓股,53、49、48、47、46几个价格都买过,综合成本提高到了32持仓成本。当然,我在66块也没有卖,所以浮盈已经被削掉一半左右。现在似乎又到了艰难的时刻。

为什么会出现这种情况?双汇发展出了什么问题吗?未来是否仍然值得买进和持有?带着这些问题,我再梳理一下自己的思路,也算给自己和其他双汇股东兄弟们鼓鼓劲。

1.公司基本面有没有重大变化?

目前看,基本没有发生变化。

先看股权层面

a 集团股权架构已经调整完毕,理顺了股权关系;

b 关联企业资产已经完成注入;

c 定增70亿已经完成,利好;

再看经营层面

a 营销持续推进,新产品如期上市,广告宣传有条不紊

b 季报利润保持较高增长,延续二季度情形

c 没有重大食品安全事件

还有很多方面不再一一列举,总之,基本面只有利好发生,主要是定增,没有什么负面消息,基本面稳定。

2.行业环境有没有重大变化?

如果说2019年开始的猪价上涨,2020年第三季度开始已经拐头向下了。之前以进口肉代替的策略发挥了平衡成本的作用。

如果非说什么消息,那就是今年入冬以来新冠疫情有所加重,主要是对进口冷冻食品的进口上,猪肉、牛肉等冷鲜食品受检疫检验影响较大。

但是,这只是暂时的,并非行业根本性的变化。

3.下跌的主要原因是什么?

其实还是最简单道理:涨得太多了!下图所示

无论从1月1号算起,还是从新冠疫情开始第一天算起,涨幅都超过了120%以上!食品行业本来就是今年涨幅较大行业,同比行业涨了85%,超额涨幅达40%以上。

对应的19年静态PE从17倍跃升到了40倍以上。我们看一下5年和1年的动态pe统计,10年太长了,没有意义。

双汇发展常年市盈率基本在17倍左右,今年疫情虽然对营收和增幅提升到了20%多增长率,这在以往是没有的,常年维持在微微增长,个位数增长。

但是,我们也很难相信双汇发展可以常年保持25%以上的营收和净利增长。

那估值就要回归,回归是正常的,不回归才不正常,这就是长期是称重机,短期是投票器。

那么,回归到多少合适?双汇发展该怎样持有和操作策略呢?

4、双汇发展的估值和未来策略

对双汇,我们有很多种估值方式,我想最简单、最直白,也比较适合双汇发展的还是市盈率估值法,至于为什么,就不讨论了。

问题是,V=p×e

1)每股收益

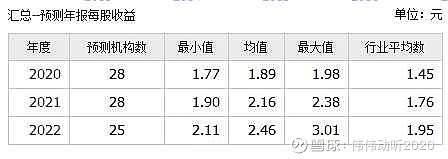

我选择同花顺一致性预期的数据作为测算依据。

截至2020-12-11,6个月以内共有 28 家机构对双汇发展的2020年度业绩作出预测;预测2020年每股收益 1.89 元,较去年同比增长 15.37%, 预测2020年净利润 65.16 亿元,较去年同比增长 19.83%

2)市盈率

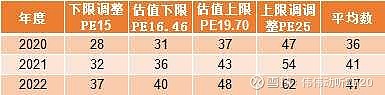

刚才已经讨论过,雪球财务统计1年时间太短,10年时间太长,只能作为参考。

我们选5年市盈率曲线,以30分为作为估值下限是16.46,70分位作为估值上限19.70,我对上下调整分别是15/25。我们的估值结论是这样的:

我知道,这个数字算出来,大家一定是大吃一惊了!因为即使下跌了20元,目前股价依然是46,高于估值上限,几乎达到调整上限了。那就是我说的第三个方面了。

3)未来策略

通过简单的基本面和估值逻辑的比较,我们很清楚的知道,双汇前期的涨幅可谓是戴维斯双击共同作用的结果,业绩向好叠加估值提升,造就了今年120%的涨幅。

相反,当业绩没有发生重大变化,估值回归的情况下也能下跌20%以上。

因此,我对自己66元以上没有减仓并没有什么遗憾,因为本来就准备长期持有。对53上下的加仓又过于随意。所以是既不够灵活,又过于随意,这是个人投资者就无所谓了,但是对交易不够尊重,那吃亏的还是自己。

所以,这个策略应该是:底仓长期持有+可变仓高抛低吸。

长期持有考验的是耐心,可变仓考验的是能力和人性。

站在2021年的起点,我认为这个策略应该是时刻关注估值上下限与股价的对比关系,结合季报年报调整运营空间,在高于估值上限是分批抛售,越涨越卖,毫不动摇。在低于估值下限时分批建仓,越跌越买,毫不动摇。

当前我给的下限是38,上限是60。

是为记!

让我们再温习一下双汇发展的基本面

#价值投资# #怎样估值最靠谱# #茅台真的能一直买吗# $牧原股份(SZ002714)$ @小七滚雪球 参考了一些你的思路,干的不错!