在《通策医疗是否能实现业绩反转(上)》一文中,罗莲和朋友们一起对通策医疗发展战略落地实施情况、“长期经营资产”、“周转性经营投入”、“金融资产”、“长期股权投资”四大类资产状况,以及资本结构做了较为详尽的分析,并给通策医疗画了一副像:发展战略清晰,为实现发展战略制定了明确的经营计划和步骤,投资目标明确、不折腾、没有偿债风险。

接下来,本篇罗莲将和朋友们一起来分析一下通策医疗的收入、成本和利润,最后对通策医疗做估值。

一、主营业务分析

2023年至今,通策医疗整体业务呈现恢复增长。2023年口腔医疗门诊量达到335.33万人,同比增长13.83%,实现营业总收入28.47亿,同比增长4.7%;实现归母扣非净利润4.81亿,同比下降8.37%;2024一季度实现营业收入7.08亿,同比增长5.03%;实现归母扣非净利润1.7亿,同比增长4.2%。

通策医疗营业总收入中95%左右都来自于其牙科主营业务的收入,所以罗莲先和朋友们一起来对其主营业务做个深入分析。

(一)收入结构分析

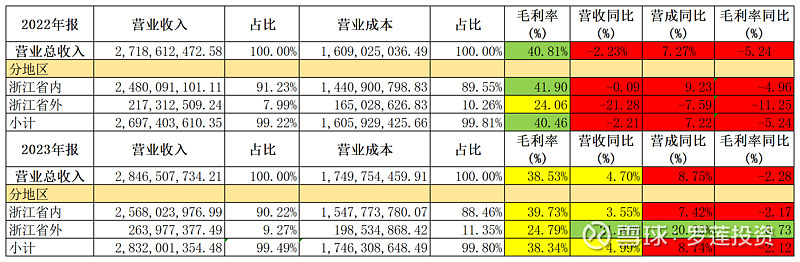

上图为通策医疗2022年和2023年分地区营业收入、营业成本和毛利率的相关情况。可以看出浙江省内是公司绝对主要的营收来源,2022年实现营业收入24.8亿,占比91.23%;2023年实现营业收入25.68亿,占比90.22%。

并且从毛利率角度来看,浙江省内2022年和2023年的毛利率分别为41.9%和39.73%,而浙江省外仅为24.06%和24.79%。但从趋势来看,因浙江省外业务基数较低,2023年业务营收增速恢复较快,达到了21.47%,毛利率也在缓慢提高。

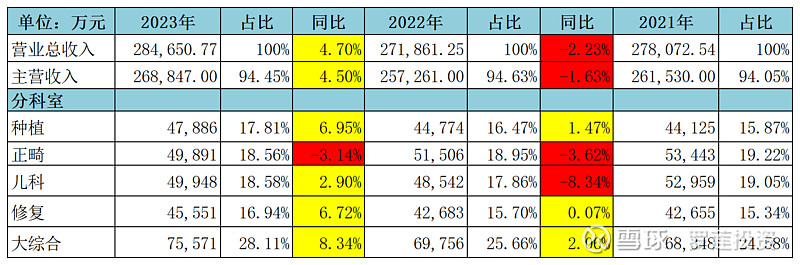

上表为罗莲整理的通策医疗2021年至2023年各业务板块的分类营收情况。

可以看出,在整体业务恢复增长的状况下,通策医疗各业务板块还是略有不同。大综合和修复板块属于基础性刚需治疗,受其他因素影响相对较小,近两年仍然能保持增长;种植业务受集采影响比较大,2022年观望情绪导致消费延迟,2023年全年种植5.3万多颗,同比增长47%,但因颗均单价下降较多,营业收入仅增长6.95%;儿科和正畸恢复不及预期,其中正畸受经济下行、消费降级影响最大,连续两年均为负增长。

(二)经营效率分析

面对这种新的消费形势,通策医疗已开始调整医院布局,增加中低服务产品的供给。

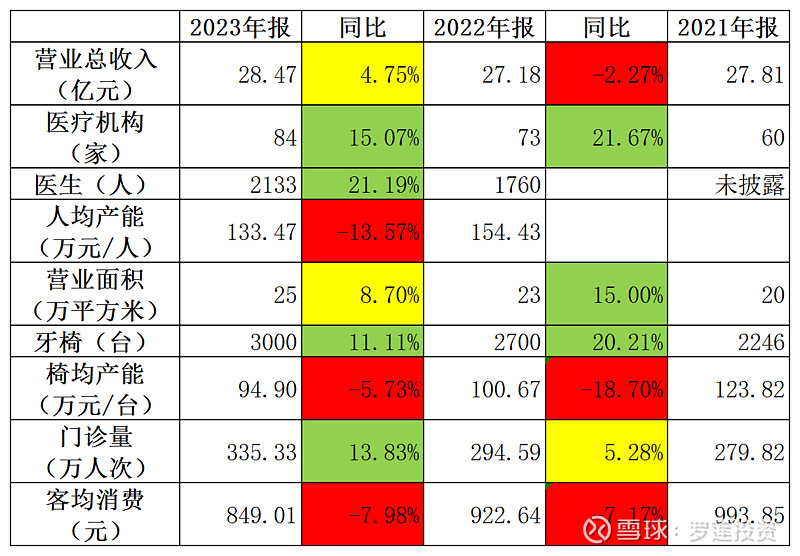

上表为罗莲收集整理的近三年来通策医疗的经营规模及产能情况,从中可以看出,近三年来通策医疗的医疗机构家数、医生人数、营业面积和牙椅台数基本上都还在保持两位数以上的增幅,但是医生的人均产能、牙椅的平均产能和客均消费都呈现负增长,这也就难怪通策医疗这两年增收不增利,毛利率也从2021年的46.06%下降至2023年的38.53%。

但所好的是2024年一季度通策医疗的毛利率回升至44.63%,这也许与公司蒲公英计划进入尾声,总院建设即将完成,相关成本和费用支出减少有关。如果接下来公司的毛利率能够继续保持这个水平或有所回升,那就可以视为较为明确的业绩反转信号了。

(三)成本费用分析

上表为罗莲收集整理的近两年来通策医疗的营业成本构成情况,从中可以看出,通策医疗近两年的营业成本分别为16.06亿和17.46亿。其中人力成本是最大头,2022年和2023年分别为9.14亿和9.74亿,占比分别为56.94%和55.75%;,其次是医疗材料成本,2022年和2023年分别为3.85亿和4.12亿,占比分别为23.96%和23.58%;排第三的是租赁及物业费,2022年和2023年分别为0.89亿和1.04亿,占比分别为5.57%和5.97%。

从通策医疗前三大营业成本的性质来看,都是较为刚性的成本,通常都会随着营业收入的增长而增长,压降空间几乎没有。但是随着公司蒲公英计划进入尾声、总院建设即将完成,装修等建设费用有可能下降。

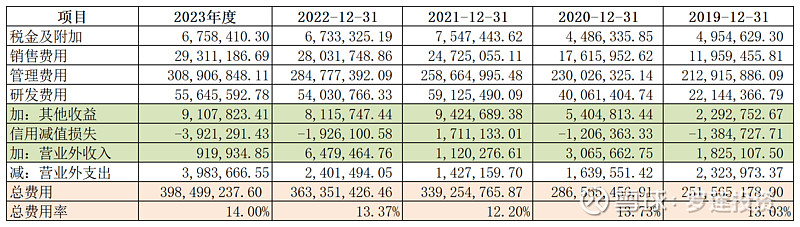

上表为罗莲收集整理的近五年来通策医疗的总费用情况,浅绿色标注科目为费用扣减项。从中可以看出,通策医疗的总费用近年来逐年增加,但总费用率基本保持在13%至14%,不算高。其中管理费用是绝对的大头,2022年和2023年分别为2.84亿和3.09亿。

(四)提升主营业务绩效的主要抓手

通过上述对通策医疗主营业务收入构成、运营效率、成本费用的分析,罗莲认为公司压降成本费用的空间非常小,也就是说节流不太可能,那么要想提升主营业务绩效就只能在开源上下功夫了。

一是发挥主场优势,打好主阵地战。通策医疗主营业务收入的90%左右来自于浙江省内,所以浙江省内是通策医疗的绝对主阵地,必须发挥主场优势,打好主阵地战。这一点通策医疗借助其多年来在浙江省内深耕牙科所形成的技术优势、客户优势、品牌优势,做到并不难。而且随着41家蒲公英分院逐步培育成熟,业绩提升还是非常有可能的。

二是拓展浙江省外市场。通策医疗浙江省外业务收入不足其主营业务收入的10%,似乎还有很大扩展空间。虽然在5、6年前,通策医疗通过自建医院开辟浙江省外市场的尝试没有达到预期的效果,但是2023年通策医疗将省外扩张策略由完全自建调整为自建、并购、加盟并举,并通过收购娄底口腔做了一次有益的尝试,效果似乎是值得期待的。

三是各业务板块协同发力。罗莲认为大综合、修复和儿科板块应该仍然能保持增长,种植业务要靠以价换量,正畸就要看经济状况、消费信心的恢复速度了,但还能在更差吗?似乎不可能。

所以,想来想去,罗莲还是认为通策医疗最困难的时候已经过去,业绩恢复是必然的,但恢复的速度和程度目前还无法判断。

二、资产收益情况

在《24年5月24日周实盘》一文中,罗莲深挖了通策医疗因几笔投资和借款被监管部门采取措施的来龙去脉,当时感觉公司在有些方面的管理有点粗、有点乱。那么今天罗莲就再和朋友们一起来看看通策医疗各类资产的收益情况。

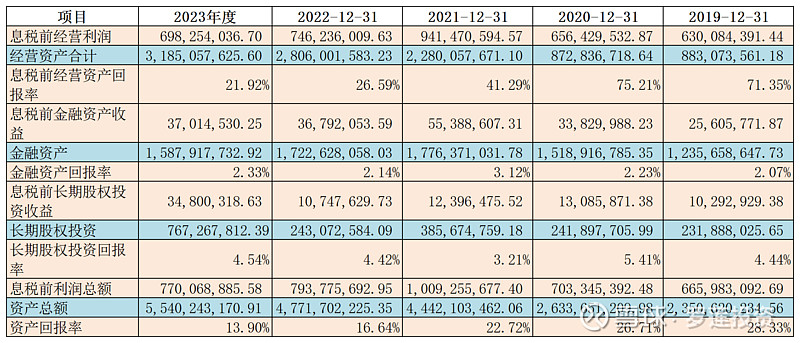

上图是2019年至今通策医疗各类资产的回报情况。

(一)经营资产回报情况

需要说明的是2021年《企业会计准则第21号——租赁》开始实施,要求公司在资产负债表的资产端增加“使用权资产”,同时在负债端增加“租赁负债”。

也就是说,2019年至2020年通策医疗的经营资产中是没有“使用权资产”的,经营资产总额只有不到9亿,所以经营资产回报率高达70%以上;而到了2021年,经营资产中新增了十多亿的“使用权资产”,经营资产总额猛增至22.8亿,相当于在计算经营资产回报率时,分母增大了一倍还多,所以计算结果就从70%以上下降至41.29%。这是会计准则变化所致,并不是公司经营资产回报率真的下降了那么多。

但是2021年至2023年通策医疗的经营资产回报率却在疫情、集采、经济下行、消费降级等因素的综合作用下,真正地从41.29%下降至21.29%。也因此使通策医疗成为了资本市场的弃儿,股价从2021年6月最高421.99元跌至如今的60元左右。

但罗莲是把通策医疗作为本质未变的落难王子来看待的。2024年一季度,通策医疗的经营资产回报率为6.06%,简单做个年化处理,罗莲感觉应该可以回升到2022年的水平,到时候希望股价也能回升到2022年的水平。哈哈……

(二)金融资产回报情况

通策医疗的金融资产主要由货币资金、其他权益工具投资(主要是公司投资的一些基金)和为联营企业提供的财务资助(年化利率5.9%)组成,近年来的规模基本保持在15亿至17亿左右,资产回报率保持在2%至3%左右,在当下的低利率时代,还算可以吧!

通策医疗的其他权益工具投资中有一笔2亿的资金,投向是诸暨通策口腔医疗投资基金合伙企业(有限合伙)。但罗莲在阅读通策医疗2023年报时,还发现一条与该合伙企业有关的信息,罗莲帮朋友们概括一下,大意就是:

诸暨通策口腔医疗投资基金作为委托方,将其投资的北京、重庆、武汉、西安、成都存济口腔医院以及未来将在广州设立的共计六家大型口腔医院托管给通策医疗,并签订《委托管理协议》,将口腔医院的经营权、管理权委托给通策医疗行使,并向通策医疗按年缴纳营业总收入2%的管理费用。

2023年,通策医疗确认武汉存济口腔医院管理费120.49万元(含税)、西安存济口腔医院59.85万元(含税)、成都存济口腔医院有限公司27.22万元(含税)、重庆存济口腔医院管理费1.32万元(含税)。

(三)长期股权投资回报

通策医疗的长期股权投资主要是公司投资的一些联营企业,在2023年由于收购和仁科技股权而猛增至7.67亿,2024年一季度又增加至8.95亿,但季报较为简单,并未说明增加原因;近年来通策医疗的长期股权投资回报率在4%至5%左右,也还不错。

在《上篇》中罗莲已经和朋友们一起将通策医疗投资的长期股权投资梳理了一遍,发现其投向都是和公司主业高度相关、能产生协同效应的公司,没有瞎折腾。

而且罗莲在阅读通策医疗2023年报时,还发现公司与联营企业中的通策眼科相关股东签订的股权转让协议中有一则特别约定,大概要义就是:(1)如果通策眼科给通策医疗的年度分红低于出资额年化10%时,通策眼科有权获取出资年化10%的固定收益,不足部分由相关股东代为支付;(2)如果通策眼科给通策医疗的年度分红高于出资额年化10%时,则甲方按其持有的目标公司股权比例正常获取分红收益。

2023年通策医疗按照持股比例确认权益法下通策眼科的投资收益为2191.94万,达到了出资额的18.27%。

通过上面这些信息,比如:受合伙企业之托管理共同投资的口腔医院要收取管理费,为联营企业提供的财务资助要收取年化5.9%的利息,与联营企业中的通策眼科相关股东签订锁定10%以上分红收益的特别约定等,罗莲感觉虽然通策医疗在某方面的管理似乎有点粗、有点乱,总是被监管部门抓住小辫子,但其实又是粗中有细的,绝对不会做赔钱的买卖,就算是亲兄弟也要明算账,虽然有点丑陋资本家的嘴脸,但对我们投资者来说应该是好事。

三、从经营资产自由现金流看公司估值

最后,罗莲和朋友们一起来看看通策医疗的经营资产自由现金流及其估值。

从理论上来说,对于经营资产自由现金流并没有唯一且公认的定义和计算公式,罗莲所采用的计算方法在《自由现金流折现估值模型的实战应用(上)》一文中有详细陈述,感兴趣的朋友可以去刨一下旧文,复习复习,本文不再赘述。

上表是罗莲根据通策医疗2019年至今的现金流量表整理所得。可以看出公司在2021年之前,经营活动产生的现金流量净额增长较为迅速,但2022年下降明显,2023年恢复至仅次于2021年的水平。

同时,随着公司长期经营资产的增加,保全性资本支出也增加较多,从2019年的不足1亿增加至2023年的2.49亿,使得2023年通策医疗的经营资产自由现金流仅高于2019年和2022年,为5.91亿。

吕建明在2023年报《致通策医疗全体股东的公开信》中说:“我们不得不承认,在过去的 2023 年初,我们和很多人一样过于乐观。我们以为疫情后口腔医疗市场随着泛消费市场的迅速回暖,会有比较大的反弹,通策医疗可以增长25%”。

罗莲上一次对通策医疗估值是在2023年9月初,公司的三季报尚未发布,估值以2023年中报为数据基础。当时,罗莲和吕建明一样对公司的业绩恢复抱有较高的预期,因此不仅采用了成长股二阶段估值模型,而且设定的未来三年增速也较高,因此得出的理想买卖点为82.34元和192.12元,现在回过头来看,显然是高估了。

此次,通过上述对通策医疗2023年报和2024一季报的分析,罗莲对其业绩恢复还是抱有期望的,所以仍然采用成长股二阶段估值模型,但将设定的未来三年增速调低至10%,2026年之后增速为5%,贴现率取8%,并将各类资产负债数据更新为2023年报和2024一季报的最新数据后,得到目前通策医疗的每股内在价值为69.9元。

考虑到目前市场气氛仍较低迷,通策医疗未来的发展仍有一定的不确定性,市场目前给予的估值也不高,所以将买卖点确定为每股内在价值的±30%,即48.93元至90.87元。在持股期间可采用“±15%策略”指导操作(详见《股票交易中如何正确地理解和运用买点和卖点》)。

这次对通策医疗的估值调整,给罗莲最深的感受就是在对成长股做估值时,切忌过于乐观,以较高的增速来预测未来,否则很容易陷入高增速估值陷阱,小心驶得万年船啊!