关于通策医疗,罗莲已经写过《建仓“通策医疗”,我看好的是什么》、《亲身肉测种牙及对“通策医疗”购买逻辑的再思考》两篇文章,还在《24年5月24日周实盘》中深挖了通策医疗半个月领两张警示函的来龙去脉。

罗莲喜欢把自己的思考用文字写下来,因为写的过程就是将自己的思考进行条分缕析地整理,使思路和观点更加明晰的过程。

而当再次重读自己写的文章时,就是对自己当时思考过程的一个再梳理、再回顾,罗莲觉得这样做非常有意义。而且罗莲还发现其实真的不能太相信自己的记忆,怪不得从小老师就说:“好记性不如烂笔头”呢!

经过再回顾,罗莲将当初建仓通策医疗的理由再次梳理如下:一是牙科医疗未来还有很大的发展空间。二是通策医疗已在口腔医疗领域深耕17年,历史表现优秀,是妥妥的行业龙头。三是种植牙集采相当于对全体国民做了一次种植牙普及教育,通策医疗后期将受益于种植牙以价换量。四是通策医疗近两年的暴跌,一方面是前期的确炒作过高;另一方面是因疫情造成的特殊市场和经济环境,使之成为落难王子,但王子的本质并没有变。

大A上市公司发布三季报的最后时点是每年的10月31日,而发布年报的最后时点是每年的4月30日,中间有个长达半年的财报空窗期,罗莲写前两篇通策医疗分析文章的时点正处于这个空窗期,所以将分析的重点放在了对通策医疗的牙科业务、未来发展空间和价值背离的思考上,并没有完整地分析其财务数据,那么这一次罗莲打算把这一课补上。该做的功课还是要做啊!

一、公司发展战略的落地实施情况

通策医疗在2023年报中提出:公司将持续坚持浙江战略与全国战略,一方面通过浙江战略做深度,以区域中心医院和特色医院形成集医疗临床教育科研三位一体的口腔专科医院,提升市场占有率;另一方面通过全国战略做广度,通过加盟、收购优质性价比的口腔医疗标的扩大公司的口腔医疗版图。

为实现“做深”、“做广”战略,通策医疗提出了以下经营计划:

(1)建设广告、媒体、电商、呼叫、会员卡、价格6大平台运营中心,全面推进旗下各医院高效运营。

(2)持续稳步推进“分级体系构建专项”,推进各院区诊疗流程标准化进程。

(3)全力促进蒲公英医院持续成长。

(4)进一步实施优质标的并购与加盟探索。

(5)扩大医院品牌知名度,开展全员营销。

(6)成立CM管理中心,持续打造客户终身服务。

当然作为一名投资者,我们关心的不是公司怎么说,而是公司怎么做。下面罗莲就和朋友们一起来看看公司为实施上述战略和经营计划都做了些什么。

(一)长期经营资产扩张

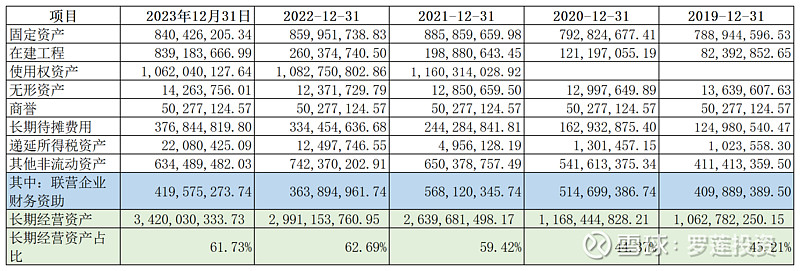

上图是2019年至今通策医疗的长期经营资产情况,可以看出2020年至2021年通策医疗的长期经营资产从11.68亿猛一下增加至26.4亿。这是由于2021年《企业会计准则第21号——租赁》开始实施,要求公司在资产负债表的资产端增加“使用权资产”,同时在负债端增加“租赁负债”的原因。

这一准则的实施对于像通策医疗和分众传媒这样需要租用大量场地用于经营的公司,其资产负债表的资产端和负债端将同时大幅增加。这一点罗莲在《精读财报之三:“使用权资产”和“租赁负债”(上)(下)》中以分众传媒为例进行了详细讲解,还有不太清楚的朋友可以复习一下这两篇旧帖。

还有一点要说明的就是通策医疗的“其他非流动资产”中包含有较大金额的“联营企业财务资助”,这些资助款是要向被资助的联营企业收取利息的,其本质更接近金融资产,所以罗莲将其从长期经营资产中扣除,归类至金融资产。

考虑上面两个因素之后,2021年至2023年,通策医疗的长期经营资产从26.4亿增加至34.2亿。但我们发现通策医疗长期经营资产的三大组成部分:固定资产、在建工程、使用权资产中,固定资产和使用权资产在这三年变动并不大,只有在建工程增加最多。

上图是通策医疗在2023年报中披露的重要在建工程情况,可以看出2023年报通策医疗在浙大双创园、子公司医院装修工程、滨江医院大楼三大工程上投入较多。

公司在2023年报中没有披露上述工程的预算总额和工程进度,但在2024 年4月25日的投资者交流会上透露:滨江医院预计2024年5 月交付,进入试营业阶段;城西新大楼预计2024年底建成交付,届时将新增牙椅100-150张;紫金港医院将新增200台牙椅。并称:由于蒲公英计划进入尾声,总院建设即将完成, 2024年将是通策医疗的一个转变期。

(二)人才储备、培养和凝聚

牙科医生具有手工业者的属性,所以医生是通策医疗的核心竞争力,好的专家更是最为稀缺的资源。

通策医疗在人才储备方面有经17年积淀形成的两千多人的人才队伍;在人才培养方面可以依托浙江大学、杭州医学院等国内外知名院校开发课程案例、开展各类培训;在凝聚人才方面采用医生合伙人分级激励机制,让年轻医生既有成长路径又有发展平台。

所以,罗莲认为医生人才团队是通策医疗的护城河之一,那些借种植牙集采之机、采用低价竞争策略一窝蜂涌入的牙科诊所短期内可能会分走一部分价格敏感客户,但应该不会对通策医疗形成长期威胁。

(三)浙江省外并购策略调整

2018年至2019年间,通策医疗在武汉、西安、重庆、成都建立了4家大型口腔医院,作为华中、华西、西北发展的根据地。但是5、6年时间过去了,这几家机构发展得似乎并不如人意。2023年通策医疗关掉了重庆、成都两家机构。

对此,通策医疗通过剖析、反思,将外延扩张策略调整为以收购兼并和加盟为主,并且在标的选择上,更倾向于在当地已耕耘多年,已形成一定影响力的口腔医疗机构。

2023年12月11日,公司与娄底口腔医院相关股东签订“收购协议),约定收购娄底口腔医院42%的股权,并约定在股权转让后立即对标的公司进行增资扩股。截至2024年3月30日,收购协议已生效,增资扩股已完成,通策医疗目前合计持有娄底口腔医院56.28%的股权。

通策医疗并购娄底口腔是公司并购扩张策略的一次有益尝试。罗莲希望此次并购能够像通策医疗承诺的那样“为并购标的提供品牌宣传、市场营销、标准化建设、信息系统、供应链等全方位的支持和赋能,与并购标的实现双赢”。

罗莲认为通策医疗一定会尽最大努力实现上述承诺,因为只有如此才可以验证公司通过自建、并购、加盟并举实施全国扩张战略的可行性,同时也可形成一种可复制的扩张模式吸引更多的口腔医疗机构加入通策医疗。

(四)平台化转型

在2023年报中,通策医疗首次提出“公司的定位不是口腔医院,而是口腔医院平台”。

通策医疗认为:随着大量的投资进入口腔医疗行业,口腔医疗机构和从业人员会越来越多。但恰恰行业规模的扩大和竞争,为通策医疗提供了壮阔的未来。

通策医疗提出:为了能更好地实施并购加盟战略,对下属及加盟机构的管理不可能仅仅靠人,而要靠系统。通策医疗收购和仁科技股权、打造端对端的供应链体系、建立标准化的医院建设体系、建设财务和人事等共享服务中心,都是为通策医疗的全国战略打好基础。

通策医疗收购和仁科技股权的行为曾颇受非议,但看到通策医疗上述关于平台化转型的论述,罗莲倒是被说服了,觉得也许吕总才是洞悉口腔行业发展之道的智者,他是在下一盘大棋。

二、公司的资产状况

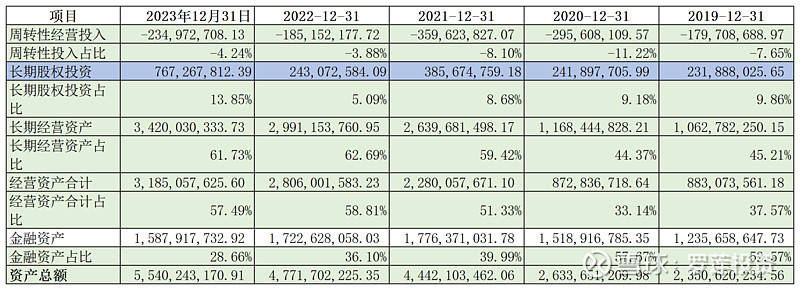

上表为罗莲整理出来的2019年至今通策医疗的周转性经营投入、长期经营资产、长期股权投资、金融资产的基本情况。

通策医疗运营的是医院,下游的就诊客户基本是不会产生应收账款的,公司的应收账款主要是一些应收医保款,坏账风险很小;而下游的供应商相比公司略显弱势,公司可以无偿占用一部分他们的资金。所以我们看到通策医疗的周转性经营投入通常为负的两三亿左右,这是罗莲喜欢的运营模式。

通策医疗长期经营资产占公司资产总额的比例基本在60%左右,说明公司还是比较专注主业的,资产构成及变动情况在上面讨论公司战略时已详述,此处不再赘述。

通策医疗的金融资产主要由货币资金、其他权益工具投资(主要是公司投资的一些基金)和为联营企业提供的财务资助组成,近年来的规模基本保持在15亿至17亿左右,占总资产的比例在30%至40%之间,说明公司的资金面是比较充裕的。

最后来看看通策医疗的长期股权投资,主要是公司投资的一些联营企业,在2023年由于收购和仁科技股权而猛增至7.67亿,占总资产的比例达到13.85%。

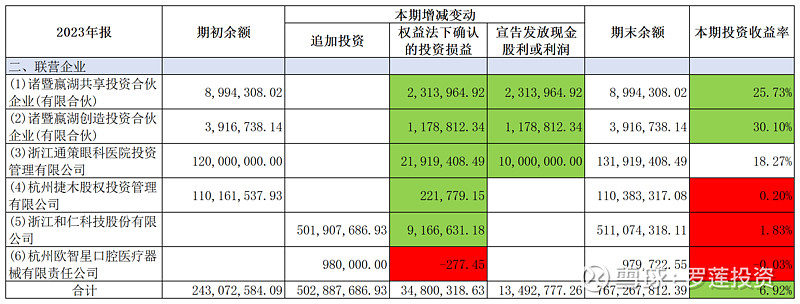

上表为通策医疗在2023年报中披露的长期股权投资构成及变动情况。

首先罗莲先和朋友们一起来看看通策医疗投资的这些联营企业都是干啥的。

浙江通策眼科医院投资管理有限公司、浙江和仁科技股份有限公司、杭州欧智星口腔医疗器械有限责任公司这三家公司不用说了,业务范围从名称上就可以一目了然。

诸暨嬴湖共享投资合伙企业(有限合伙)、诸暨嬴湖创造投资合伙企业(有限合伙)、杭州捷木股权投资管理有限公司这三家公司仅看名字让罗莲有点懵,于是罗莲上爱企查搜索了一下,发现这是三个股权投资平台,投资的基本都是一些与口腔医疗相关的机构,有些似乎就是通策医疗的子公司。

所以,罗莲认为通策医疗长期股权投资的投向还是非常明确的,都是和公司主业高度相关、能产生协同效应的公司,而不是乱七八糟的瞎折腾。

而且从权益法下确认的投资损益来看,这些长期股权投资的收益情况还非常不错,就连2023年才收购并饱受非议的和仁科技都在当年就确认了916.66万的收益,这不得不让罗莲对吕建明的精明再高看一眼。

至少比分众传媒的江南春要高上一筹。江南春做梯媒是一把好手,可是做投资就有点撇,所投资的一堆渣渣公司中,只有一个数禾科技算是撞上大运了,其他的几乎都是赔钱货。

究其原因,罗莲觉得就是分众传媒所投公司与自身的主业缺乏相关性和协同效应,而且基本都是江南春自己也不熟悉的领域,不赔才怪。所幸的是,江总现在自己也认识到了这一点,不再瞎折腾,宁愿把利润全部分掉。

三、公司的资本结构

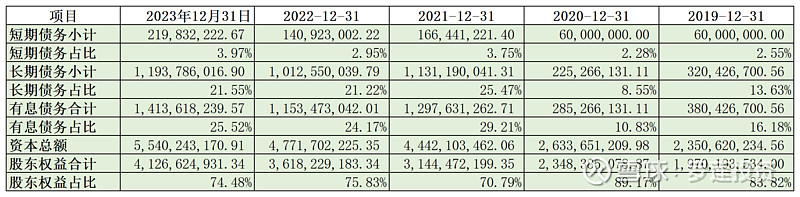

上表是罗莲整理的通策医疗2019年至今的资本结构情况。

可以看出,在《新租赁准则》实施前的2019年和2020年,公司有息债务只有三四亿左右,占比分别为16.18%和10.83%;《新租赁准则》实施后,由于在负债端新增了租赁负债,使公司的有息债务提高到十三四亿,其中租赁负债为10亿左右,占比提高至25%至30%左右,仍然不算高。

公司的股东权益从2019年的19.7亿增加至2023年的41.27亿,占比基本保持在70%至75%之间,其中未分配利润从2019年的14.33亿增加至2023年的34.72亿,贡献了股东权益增加额的绝大部分,说明公司的内生性非常强,几乎不依赖股权融资。

四、根据资产负债表为公司画像

通过以上对通策医疗发展战略落地实施情况、“长期经营资产”、“周转性经营投入”、“金融资产”、“长期股权投资”四大类资产状况,以及资本结构的分析,罗莲基本可以给通策医疗画一副像:发展战略清晰,为实现发展战略制定了明确的经营计划和步骤,投资目标明确、不折腾、没有偿债风险。

在下篇中,罗莲将和朋友们一起来分析通策医疗的收入、成本和利润。

别走开,精彩刚刚开始……