从2008年入市到2018年,算来自己也是有10年股龄的老股民了,是时候好好做个总结了。

可以说我10年股市沉浮中的前8年都是在混沌中度过的。

最初的四年是在对股市一无所知的情况下一味地听消息,别人说哪只股票好就买哪只,别人说什么时候卖就卖,赚一点钱就开心,赔了就觉得是运气不好。现在回想起来那时候股市中的我简直就是一个没有头脑、没有灵魂的提线木偶。

2012年,我买了一本书《新手学看盘》(杨平等编著 机械工业出版社),二百六十多页的书我居然通宵达旦地在短短两个星期之内就读完了,然后就开始疯狂地在K线图中寻找W底M顶、上涨红三兵、两阴夹一阳……,在均线图中寻找金叉、死叉、蛟龙出海、乌云盖月……,并且迷恋上了KDJ、MACD、CCI、RSI等各种技术指标。但上述种种并未让我赚上什么钱,也未躲过2015年下半年开始的股灾,损失惨重的我再次陷入迷茫,本以为自己已经拥有了与股市博弈的神器,到头来却发现依然是两手空空、一无所有。

2016年下半年,朋友给我推荐了一本《彼得·林奇的成功投资》(彼得·林奇著 刘建位等译 机械工业出版社),我读完之后有种醍醐灌顶之感,仿佛在茫茫黑夜之中看到了远方的灯塔。从此,我成为了价值投资的拥趸,相继买来《聪明的投资者》(本杰明·格雷厄姆著 王中华等译 人民邮电出版社)、《证券分析》(本杰明·格雷厄姆 戴维·多德著 巴曙松等译 中国人民大学出版社)、《巴菲特之道》(罗伯特·哈格斯特朗著 杨天南译 机械工业出版社)、《怎样选择成长股》(菲利普·费舍著 吕可嘉译 地震出版社)等价值投资方面的书籍,废寝忘食地读起来。同时,我开始学习阅读公司季报年报、学习分析公司财务报表,学习用价值投资的眼光来审视、评估、挑选自己的投资标的。

2017年,是我的价值投资元年,我尝试用价值投资的方法建立起自己的投资组合,全年收益率达到了23.05%,跑赢大盘16.5%。也许,这个成绩有一部分运气的成分,但是仍然给了我很大的鼓舞。

带着2017年的收获,我信心满满地走进了2018年,并在2018年6月左右的时候取得了超过百分之二十的收益率,但是随着大盘的“跌跌不休”,我的收益也一点一点地被蚕食,到2018年末,虽然我取得了跑赢大盘24.1%的成绩,但仍然没有逃脱亏损的命运,总收益率为-0.47%。

2018年的股市是令人失望的,但是由于我坚持用价值投资的思维来进退取舍,虽然没有收获到金钱,却收获到了经验。

一、 “三强”“三好”是买入股票的不二法宝

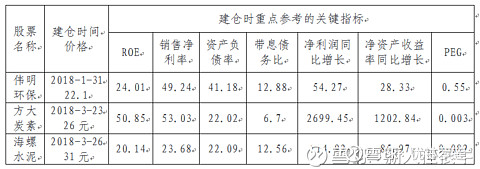

我在2018年建仓的股票有三只,分别是伟明环保、方大炭素、海螺水泥。我的买股逻辑是首先根据一些重点参考的关键指标筛选出自己喜欢的股票,比如上述三只股票就是我喜欢的类型:

从上表可以看出我喜欢的股票都是“三强”股,即:公司的盈利能力强、偿债能力强、成长能力强。然后,我会根据初步筛选出来的结果去认真阅读公司的季报、年报和财务报告,并按照价值投资的“三好”标准,即:好行业、好公司、好价格,做进一步的思考。都说选股是艺术而不是科学,所以思考的过程并不是很好描述,下表是我建仓思路的简单概括:

二、“探雷”“排雷”是卖出股票的终极目标

我在2018年清仓的股票也有三只,分别是卫宁健康、汤臣倍健、海南海药。巴菲特似乎说过买股不看股就像打牌不看牌,我理解大概意思是说买进股票之后必须还要持续跟踪自己持有的股票,确保在公司基本面和风险状况发生重大变化时能够做出相应的处理。我把这个过程叫做“探雷”、“排雷”。下面就跟大家聊聊我为什么认为这三只股票是“地雷”:

卫宁健康:这只股票我于2015年11月30日以43元的价格建仓(那时还叫卫宁软件)。当时还在迷恋技术路线的我发现该股在2016年四月份时曾最高涨到206.8元,10送15后最低跌倒26元多,后又涨回40多元。经过对KDJ、MACD、CCI、RSI等一系列技术指标及金叉死叉的分析,我认为这只股票马上就要二次启动了,于是毫不犹豫的买进了。然后,就没有然后了……。2018年初,经过两次送配后,我的成本价降到了每股12元左右,但它最低跌到6.55元,我亏损将近50%,之所以还一直持有,只是因为割肉太痛。可是忽然有一天,卫宁健康居然开始神秘上涨了,这究竟是为什么呢?这时已经自诩为价值投资者的我首先想到的是从公司的年报和财务报表中寻找答案。可是我却越分析越糊涂,公司基本面没有任何好转,反而处处隐藏风险:货币资金继续负增长,各类应收款项合计占流动资产的77.8%,商誉占总资产的比重为13.06%存在减值风险,现金及现金等价物净增加额同比负增长291.28%,期末现金及现金等价物余额同比负增长67.65%,PEG=2.8,大于1。随后公司又发布了一系列有关股权转让、关联交易、框架合作协议之类的公告,我越看越晕,明显感觉对这只股票的理解远远超出了我的能力圈,越看越像一只“地雷”。于是在2018年9月4日,当这只股票再次在神秘力量的作用下连续两个涨停、成交量明显放大的情况下,我果断清仓了结,完成“排雷”。(让我暗自窃喜的是居然盈利将近20%)。

海南海药:这只股票我于2015年12月29日以40元的价格建仓,当时的脑回路和买进卫宁健康时是类似的,不再赘述。在此只谈2018年我为什么视之为“地雷”。经认真分析该公司2018年中报,发现如下风险:公司货币资金和其他流动资金大幅下降导致流动资产合计数同比下降6.64%;应收类款项占比较高;可供出售金融资产和长期股权投资合计占比15.62%,投资亏损严重,投资方向混乱;商誉占比及集中度都很高,有减值风险;长短期负债合计占比较高,有息债务负担较重;归母扣非净利润同比下降49.09%;期末现金及现金等价物同比下降10.68%;公司和子公司之间担保较多,总担保额占净资产的比重达24.58%;第一大股东股票质押率较高;前十大股东中信托计划占5席;报告期内被证监会两次处罚。于是,在对该股中报分析完毕的当天(2018年8月17日)果断割肉,亏损接近70%,是我自入市以来亏损最多的一只股票。

汤臣倍健:2017年中期,曾看到过一篇对我国高端保健品行业的分析文章,比较看好这个行业。于是对汤臣倍健历年的年报和财务报表进行了认真分析,发现这只股票各项指标均非常优秀,当时测算PEG=0.64,小于1,股价也比较合适。因此,2017年8月9日我以14.78元的价格建仓,随后该股也给了我不错的回报。2018年1月30日,该股因购买新西兰益生菌企业重大事项停盘。在停盘期间,公司发布了与此次重大资产重组相关的39个公告,我都进行了耐心阅读。但是,越读我就越恐惧。因为本次交易的评估增值率居然高达34.11倍,如果重组完成,公司的可辨认无形资产将从1.79亿增加至14亿,增幅达680.47%,商誉从无到有,增至24.4亿,占总资产的23.71%,非流动资产占总资产比例由34.66%增加至56.97%;负债总额由12.6亿元增加至53.5亿元,增幅达323.79%,资产负债率从20.07%增加到52.11%。而模拟备考的2018年1季度末,营业收入仅由10.67亿元上升至12.15亿元,增幅13.86%;模拟备考净利润由3.82万元上升至3.86亿元,增幅仅为0.96%。简单一句话,重组将引起的上述变化,已经将汤臣倍健作为一家“好公司”的特征扫荡一空,因此决定一旦开牌无论涨跌,立即清仓。2018年7月31日,汤臣倍健开牌,在所谓的利好消息的刺激下,连拉两个涨停,而我于8月1日,收获两个涨停之后清仓,收益超过30%。

三、“总结”“反思”是股海博弈的进阶神器

回首我的股市经历,我觉得要想跨越提线木偶阶段,成为有自己的思想和灵魂的投资者,不断的“总结”“反思”是必不可少的。

目前我养成了一个习惯,每笔交易之后都会记录下当时交易的根据和理由,过一段时间再回过头来看看当时的根据和理由是被时间印证了还是推翻了,如果有什么思考和感悟也及时记录下来。

截止2018年末,我仍然持有的股票有五只:中国平安、片仔癀、伟明环保、方大炭素、海螺水泥。

中国平安和片仔癀我的持有时间已经超过一年多,曾经给我带来不菲的的收益,后来虽然股价回落不少,但是没有改变我对这两家公司的看法,我仍将继续持有下去,并将其作为我的压舱石。

伟明环保和海螺水泥目前的盈亏比例分别为14%和-7%,虽然有赚有赔,但是我认为这两个股票的基本面和市场环境并未发生大的变化,持股的理由依然成立。

方大炭素是2018年让我最为痛心的一只股票,经过认真反思,我总结出以下教训:一是自己的分析重要,但是阅读第三方研报和资讯同样重要。当初买入该股的决定完全是由于该股各方面指标比较符合自己的喜好,但是由于对方大炭素所在行业自己并不熟悉,对其指标背后所蕴含的意义理解并不是很透彻,因此应该借助第三方的研报,加深对指标和行业的理想,否则做出的决定就可能是错误的。二是刚被爆炒过的股票还是不碰为好。方大炭素是2017年的妖股,2018年股价被腰斩,自己就错误地以为捡到便宜了。经认真阅读几份研报和相关文章后发现,2017年该股的暴涨一方面是由于政策原因导致公司产品价格大幅上涨,公司各项业务指标非常亮丽,另一方面是由于部分券商借势造势大加炒作。而到了2018年,不良券商早已获暴利出逃,公司产品价格也出现暴跌,并进而导致公司各项业务指标都失去了亮丽的色彩,股价想不跌都难啊!(似乎有点醒悟得太晚,而且还是不舍得割肉,只能祈求老天保佑了!)

四、开启希望的2019

我对2019年还是充满希望的,毕竟刘主席都说了:冬天已经到了,春天还会远吗?为此我做了如下规划:

(一)读几本好书。进一步提高自己的投资理论水平,同时加强实践,注重将学到的知识运用在实际的交易过程中,提升自己的实战经验。

(二)选几只好股。在5G、新能源汽车、轨道交通以及特高压等“新基建”板块中深入挖掘出几家好的公司,但要避免贪多嚼不烂,严格将投资组合控制在5到8只股票之间,同时尽量减少交易次数,减少交易成本。

(三)交几个球友。2018年一个偶然的机会我接触到了雪球,感觉雪球就是充斥着贪婪、蛊惑、欺骗的鱼龙混杂理财平台中的一股清流,那样地卓尔不群、知识广博,却又深入浅出、不乏幽默。所以在2019年,我要在雪球结交几位球友,以文会友,相互切磋、共同提高。