有的股友可能过于乐观了,这并不是独家中标,不该对市场份额有过高期待。

| 发布于: | iPhone | 转发:1 | 回复:15 | 喜欢:0 |

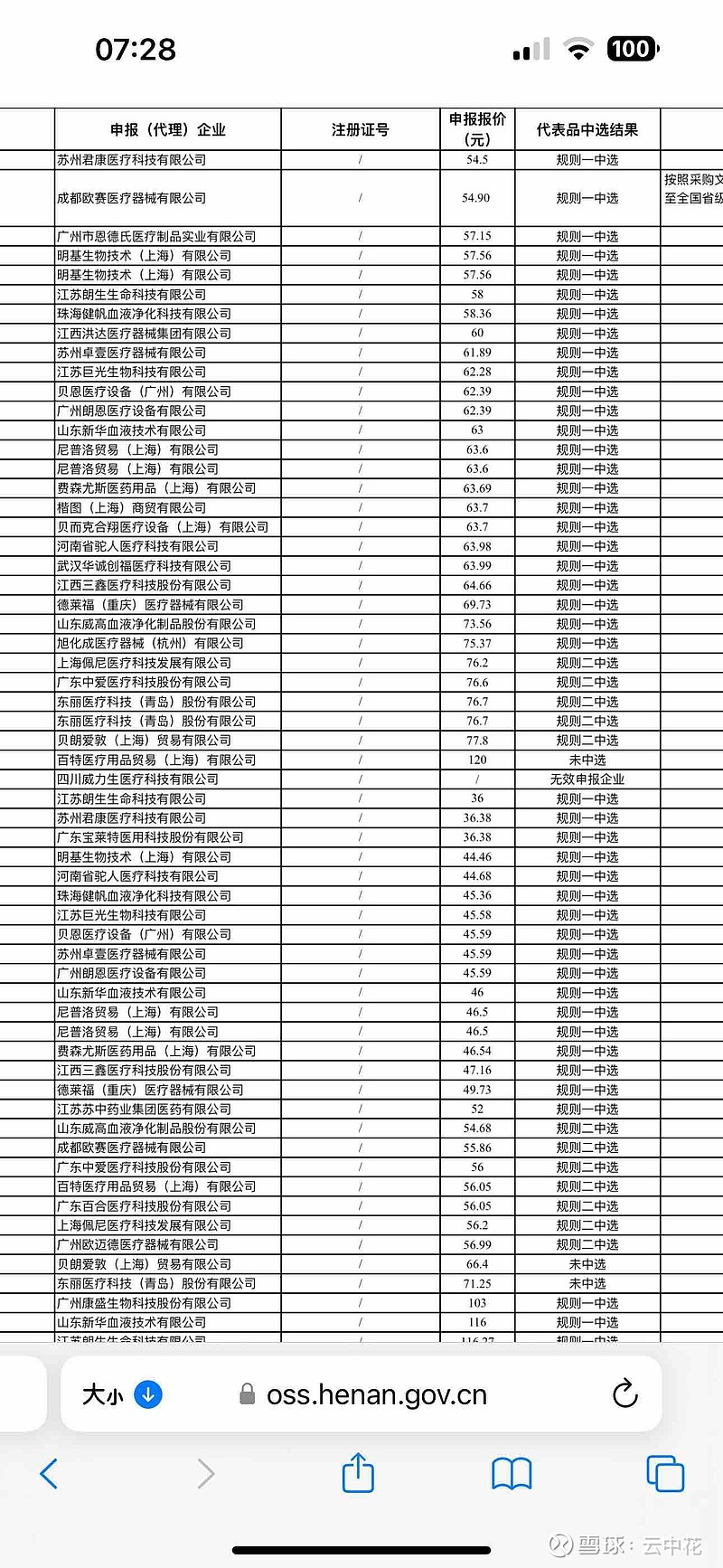

集采规则一的采购范围较窄,主要针对特定项目或产品,所以与健帆生物产品竞争的很少

这点生意没啥意思,透析器这种东西基本没啥潜力可挖,一百年也就是工艺上有点变化,其他的都一样

纯增量很关键

健帆生物是规则一中选,和规则二中选是不一样的

灌流和透析关联的品牌效应是一个关键,关键看后续健帆的推进力度了。

一个红海市场能救得了谁?能增多少利润?

你的分析很中肯,健帆报价很低,也是为了抢市场