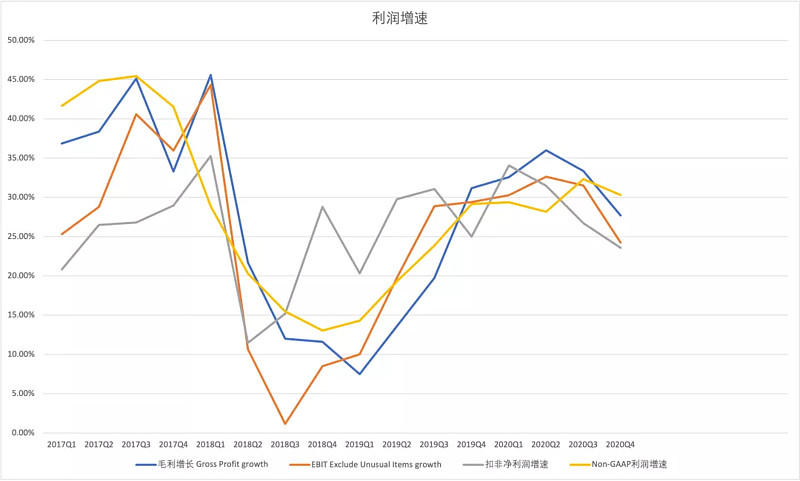

腾讯发布了2020年报。2020年四季度收入1337亿,同比增长26.4%。Non-GAAP净利润332亿,同比增长30.3%。扣掉股权激励等的扣非利润253亿,同比增长24%。这个增速很棒。我在去年股灾的时候说过,腾讯早晚能做到年利润两千亿。现在看,未来五年就有可能实现了。对了,含有投资收益的净利润我直接忽略了。投资收益波动太大,长期投资者不必过分关注。

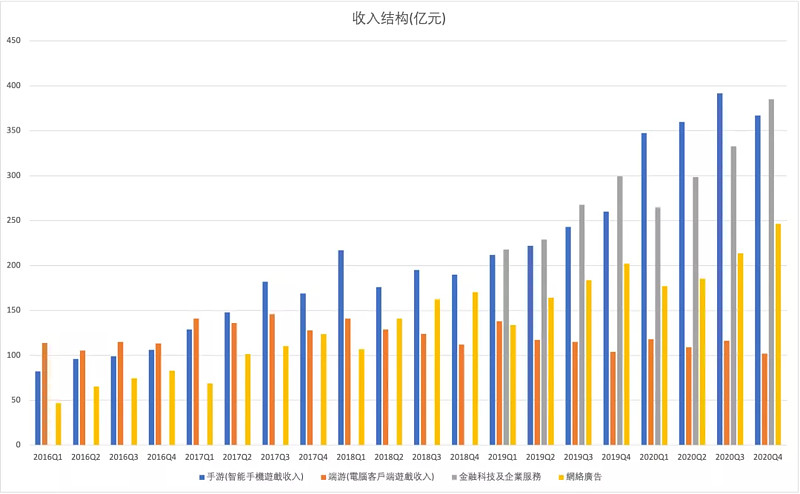

看一下各项收入。手游和端游的收入都环比下降,这个不意外。因为三季度时递延收入(预收的充值)已经下降了,意味着未来确认的游戏收入会减速。这个季度递延收入继续下降,未来的游戏收入如果继续减速也正常,毕竟2020年疫情带来的宅家红利是不可持续的。

广告收入从三季度的16%增速提高到了22%,其中社交广告提速到25%,媒体广告也扭转了下降的颓势,同比增长9%。正好今天分众传媒也发布了业绩预告,利润大幅增长。广告业的回暖看来是比较确定了。

金融科技和企业服务同比增长29%,单季收入385亿,首次超过手游。金融企服的收入超过手游这个头号印钞机,确定了新的收入引擎的地位,也意味着腾讯转型产业互联网看到了一些成功的曙光。长期来看,金融企服的可持续增速应该比游戏业务更高。遗憾的是,腾讯没有单独披露云计算的收入。等将来云计算的收入规模足够大的时候,腾讯有可能把它单独拆出来披露。

微信月活用户12.3亿,环比增长1%。QQ月活5.9亿,环比下降4%。腾讯罕见地披露了微信细分产品的数据:公众号日活3.6亿,小程序日活4亿,朋友圈每日发布者1.2亿。注意这三个数字是日活,而不是月活。说句玩笑话,按照现在二级市场的估值方式。公众号这种日活接近4亿的内容平台,可能也值百亿美金了。企业微信服务550万企业,对接4亿微信用户。腾讯会议成为中国最大的独立会议应用。小程序交易额同比增长一倍。不过大家最关注的视频号仍然没有披露具体的运营数据。

游戏方面,除了几款重磅游戏之外,腾讯还跟任天堂一起卖了100多万台Switch(真香),并发布了十几款游戏(是不是也太少了)。

腾讯的“求生欲”很强。腾讯在财报里说,“我们金融科技业务的战略重点是积极配合监管机构,与行业合作伙伴一起推出合规及普惠的金融科技产品,同时优先考虑风险管理,而不是追求规模”。“我们最近宣布致力迈向碳中和”。“ 维护用户私隐及数据安全为腾讯的首要任务”。“我们在中国升级了未成年人健康上网保护体系”。

总的来说,腾讯的财报对得起“未来五到十年15%-20%增速”的预期。腾讯的商业模式依然强大,微信的粘性还在变强。利润稳定,但不急于变现,有利润之上的追求。作为股东我很满意,安心持有。