3月19日晚,招商银行发布了2020年度的年报。利润等主要指标已经预告过了,没有悬念。每股分红1.253元,同比增长4%,跟净利润同步。分红比例保持在33%。这些符合预期,既不惊喜也不失望。

我不是一个财务专家,就不剖析表格里的数字了。招商银行是中国所有上市银行里,财务报表最干净、坦诚的。不耍花招,不做手脚。股东关心的东西,基本上都有正面的披露和解答。我分享一下我注意到的一些细节。

田惠宇的行长致辞里,用词跟往年的报告有明显变化,花不少篇幅着重强调“大财富管理”,能看出来这是公司在十四五阶段主要的发力点。他重申,公司一直以来的发展目标是“弱周期,轻资本”。今年招行在没有股权融资的情况下,把核心一级资本充足率从11.95%提高到了12.29%,再次向行业证明了强大的内生增长、自我造血的能力。行长致辞的最后一句话是这么写的:“哪有什么高光时刻,不过是一直逐光而行。初心,是未来最清晰的方向 ; 进化,是给自己最好的答案。 ”这话我很欣赏。

2020年中国经济受到疫情重创,市场一度担心银行资产质量恶化。对此,招行给出了不良贷款率1.07%的答卷。正常类贷款迁徙率(即恶化率)从2019年的1.45%上升到1.53%,不良贷款生成率1.26%,同比上升0.13个百分点。看来疫情确实对资产质量有影响,但是对招行的影响非常有限。拨备覆盖率上升到438%。这个防范不良贷款的蓄水池已经足够满了,未来几年只要能保持过去的内生增速,利润释放可能有加速的空间。不良贷款与逾期90天以上贷款的比值为1.31,资产质量没有明显水分。

招行短期贷款的平均收益率5.63%,中长期贷款平均收益率4.59%。这两个指标本身没有什么优劣,但可以反应市场利率的水位。招行的核心优势是差异化服务质量吸引来的低成本存款。活期存款这边,公司客户平均成本率0.87%,零售客户平均成本率0.35%,都快低到零了。净息差从2.59%下降到2.49%,说明市场利率下行区间,即使优秀如招行也无法逃避息差收窄的命运。招行主动控制了信用卡风险。在出境游和境外刷卡全年归零的情况下,银行卡手续费收入仍然可以同比持平,很不错了。

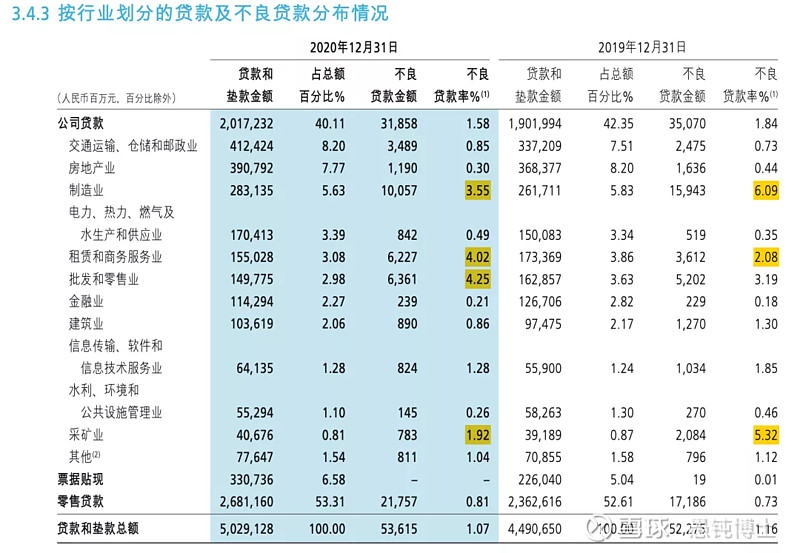

优秀公司的财报,不仅能忠实披露公司的状况,还能让读者增长见识。比如在贷款总额没有下降的情况下,制造业、采矿业两个重资产行业的不良贷款率,分别从6.09%和5.32%显著下降到3.55%和1.92%,说明中国的实体经济确实是在复苏。公司还说,“2020年下半年,随着复工复产持续推进,国内经济呈现恢复增长态势,本公司消费信贷类业务先行指标已逐步恢复”。

信息科技投入119亿,同比增长27%,占总收入4.5%。重金投入人工智能,是正确的事。2020年,机器人替代了2700万笔业务,智能风控平台“天秤”把盗刷的金额比例降到千万分之三。

客户存款方面,招行自己定义了一个指标,叫“核心存款”,即客户存款减去大额存单、结构性存款等成本较高的存款,可以近似为“真正”贡献收益的存款。年末核心存款4.7万亿,增幅突破万亿。受到2020年宽松货币政策的刺激,客户存款增长17%。公司说,今年M2增速应该不及去年,存款增长速度预计会放缓。公司零售客户1.58亿(借记卡+信用卡),对应资产总额8.94万亿,平均每位客户资产5.66万。金葵花客户数310万户,资产总额7.35万亿,平均资产237万。私人银行10万户,总资产2.77万亿,平均资产2770万。

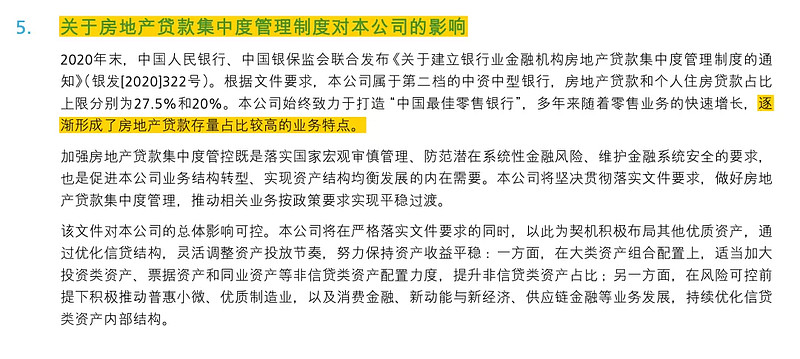

招行有很多优质的零售贷款流向了房贷。前段时间,监管部门出台了“房地产贷款集中管理制度”。为此,招行专门用一节分析了这个制度的影响。我对这个制度本身没有看法,但是对于招行主动披露制度影响的这个行为,我很满意。招行的管理层确实有一种管家心态和股东文化,他们知道股东关心这个问题,那么就主动披露给你。

托管资产方面,余额16.05万亿元,增长21.32%。托管规模保持国内业第二, 增量行业第一。新发公募基金托管只数和托管规模行业排名第一。

互联网产品方面,招商银行app月活6100万,掌上生活app月活4600万。“招商银行”微信公众号粉丝量2600万,这也算是个巨V了吧。

以上就是我从这份年报里挑出来的全部内容。除了披露年报,招行还公布了两个大事。一件事是,在已经持有10%台州银行股权的基础上,再增持15%,完成交易后占比25%。交易的对手方是平安系。这个交易没有披露价格。我对台州银行不了解,没有看法,但是有点困惑。招行自己的业务,在领域和地域上都跟台州银行高度重合,这跟当年跨境收购永隆银行性质不同,不知道此举意义何在。

第二件事,是2019年注册资本50亿成立的子公司招银理财,以26.67亿的价格向摩根资管现金增发10%。招银资管是新成立的公司,2020年扣非净利润23.8亿,同比增长9%。266.7亿总估值,相当于11倍市盈率,从账面看是卖得有些便宜了。也许以后招银理财可以在业务上得到摩根的助力吧。这件事能看出来,招行对招银理财很重视。招银理财,可能是公司今年提出来的“大财富管理”的重要抓手。

总的来说,招行做事的风格很符合我的品味:关注长期价值,踏实、低调、本分,不走捷径。从零售银行的路线,到轻资本、内生增长的长期目标,再到连续、大手笔的科技投入,最后到大财富管理的新蓝图。招行每一步都走得都很扎实。不追求突飞猛进,但是一路走来,却早已成为行业的标杆。田行长说初心和进化。招行的品质和文化一直不变,这是初心。业务和能力与时俱进,这是进化。

段永平说,Fast is slow。我说,招行是不变的,也是常新的。