本周交易:新股明新旭腾上市,开板卖出。

目前持仓比例(低于1%的忽略): 腾讯控股22.3%,思摩尔国际13.8%, 招商银行13.6%, Facebook13.1%,伯克希尔B11.2%, 中国平安8.5%,福寿园6.1%,现金5.8%,点触科技2.8%。

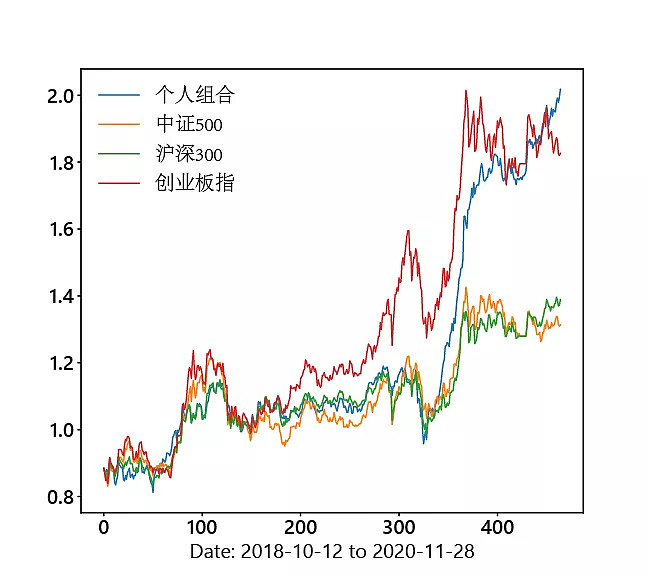

最新净值(从2018年初起):2.018。2019年末净值1.157。2020年浮盈74.7%(包含打新收益)。

----------------------------------

市场方面,人人唾弃的三傻终于崛起了。招商银行突破了历史新高,中国平安接近历史新高,就连无人问津的工商银行也铁树开花,在周五大涨了接近6%。我不喜欢对着结果找原因,事实上这样的上涨可能只是市场情绪的随机波动而已。招行还是那个招行,平安也还是那个平安。

图片上传中......

不过另一个事实是,十年期国债收益率从六月以来一路走高。中国受疫情影响,今年的GDP基数会相对较低。但是因为率先摆脱新冠的拖累,在全球饱受疫情困扰的时候,国内正常的生产和消费秩序显得格外珍贵。海外订单大量回流,中国同时撑起了世界工厂和世界市场的角色。从这个角度看,明年的GDP增速可能会很不错,也许能达8%。如果经济持续回暖的话,经济枢纽——银行业的息差和不良率都有望摆脱连续几年的下行周期,实现戴维斯双击。

当然,以上都是画饼。我不是经济学科班出身,这些判断出错的可能性非常大。期望可以很美好,但是也要清醒意识到,美好的期待同样有很大概率会落空。我不建议追涨,更反对投机和赌博。小心驶得万年船。

-----

最近我在关注一家潮玩领军公司——泡泡玛特。经常逛商场的年轻女性对这个品牌一定不会陌生,主打产品是盲盒娃娃,卖得最好的系列叫Molly。

我有朋友是泡泡玛特的忠实客户,经常会买新品来收藏。公司创始人王宁说,潮玩跟手办不一样,潮玩的英文叫Art Toy,定位是“买得起的艺术品”。艺术的表达载体和需求,随着时代也在发生着变化。中老年人愿意花高价收藏紫砂壶、手串,但是00后喜欢花“重金”买潮鞋。

第一,是时间。过去电视平台孵化IP,是需要很长的时间沉淀的。5G时代大家的时间已经高度碎片化了,电视剧、综艺应接不暇。但小姑娘们买几个Molly娃娃放在面前天天看,反而可以沉淀时间,占领心智。

第二,是自定义、多元化的价值观。Molly都是没有表情、嘴角下歪的。如果你开心的时候看它,它就是开心的。你不开心的时候看它,它就是不开心的。大家心里的孙悟空、钢铁侠形象都差不多,但100个人眼里会有不止100个Molly,这是传统IP难以做到的。

第三,是满足感。人对现实需求的消费会很吝啬,但是对精神需求的消费会很慷慨。你买了一个U盘,只要还够用,就不会再买第二个。但你买了一个好看的娃娃,还会忍不住买第二个、第三个。

王宁说,泡泡玛特的武器是中国制造和中国市场。因为制造能力够强,所以无论艺术家有怎样的创意,都可以用最高的效率和最低的成本实现大规模生产。因为市场足够大,所以只要产品受欢迎,就可以支撑起设计、生产、销售各个环节的成本和利润,实现良性循环。

王宁认为,泡泡玛特将来会是冰激淋一样的存在。冰激淋不能管饱,但花两杯奶茶的价格拆一个盲盒,可以像冰激淋一样获得5到10分钟的快乐。

我没有买过盲盒,但我观察了一段时间,也咨询了一些朋友。总得来说,我认为王宁说的这些逻辑都是成立的。我目前认为,泡泡玛特是一家有价值、有稀缺性的公司。泡泡玛特快要在港股招股上市了。如果估值合理,我会参与申购。

-----

最后聊聊自己吧。

我是从2018年初开始价值投资的。一开始是弄了个雪球组合,来模拟自己的收益。后来逐渐从A股转战港股和美股,但雪球的组合不能超出一个交易市场,我就写了一个Python脚本,用净值的方式,更新、记录自己的实盘。

目前的组合是2018年10月12日开始记录的。众所周知,2018年是单边大熊市,那年我重仓招行、平安,还捞了一些腾讯,一路跌一路买。年初创建的雪球组合,在那时跌到了0.884。所以我就把0.884作为了自己净值计算的起点。也就是说,因为没有完整的记录,只好把2018年前十个月的收益,近似成-11.6%。

一转眼快三年了,到这周末净值2.018,终于实现了净值的翻倍。我这个组合,从有详细记录开始到现在,一共777天,对应年化收益率47.4% 。假设2018年初净值为1.0,到现在一共1061天,对应年化收益率27.3%。

需要强调的是,这个实盘组合的收益包括了A股和港股的新股收益,而这部分收益只能归功于运气和制度红利。打新之外的收益,其实更多是市场情绪的助推。我认为这个27%的收益里,靠自己的判断和实力产生的只有大约10%到15%左右,这个数字我觉得也是投资者比较合理的预期。

当然,股价不可预测。虽然净值暂时站上了2字头,但将来仍然很可能会掉下去。不过这也不是很重要。投资是很私人的事情,没必要跟别人比,做好自己该做的、正确的事就行了。