1、为什么这个时候可以买正泰电器?

1.1 底线思维看正泰电器在2019年安全边际

1)2018年低压电器实现归母净利润预计24亿元左右,光伏(含电站转让)实现归母净利润预计大约是13亿元左右;

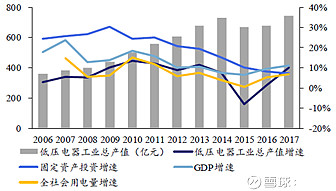

2)从过去历史上来看,新品类扩张期间,公司低压电器增速较快,其他时间与行业增速差别不大

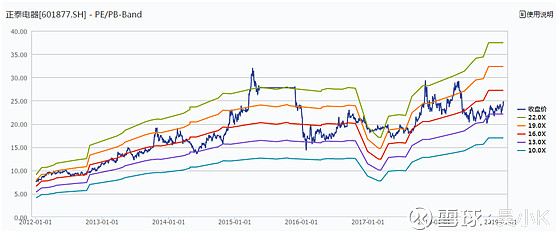

3)2019年,低压行业预期增速在6%-8%左右,悲观情景下,假设正泰低压增速与行业相似,给予6%的假设,不考虑毛利率提升,则2019年可贡献约25.44亿元;光伏(含转让)预计可实现净利润约13.71亿元。再注入光伏资产之前,行业景气度较低的时候,正泰对应的底部PE大约是13.5左右,按照低谷期的PE考虑,2019年低压的市值大约是344亿元;光伏也按照低谷期假设,给予10倍PE考虑,则市值大约是137亿元,合计市值约480亿元

1.2 2019年股价上涨两大驱动力:低压增速保持15%以上+光伏景气度向上

2)光伏板块业绩相对稳定,2019年光伏行业大概率向上,行业整体的PE预计向上,假设给予15倍PE考虑,备考市值206亿元

3)根据上述假设,若是两大逻辑都能兑现,对应的市值大约是732亿元

2、如何看待正泰电器低压领域的长期投资价值?

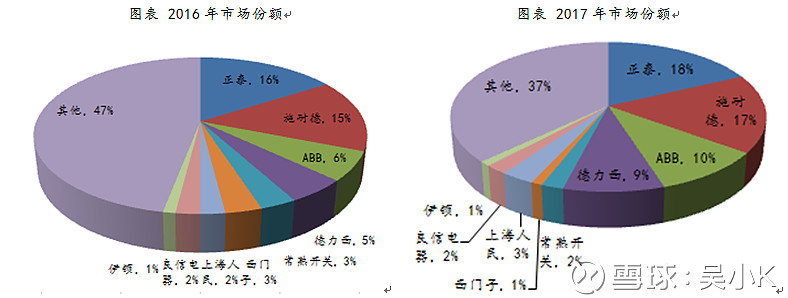

2.1 直销领域:头部产能对中小规模企业打击能力更强

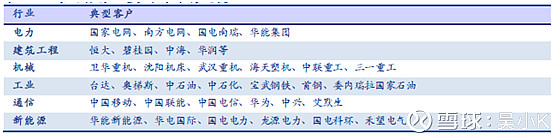

1)聚焦电力、机械、建筑、通讯、工业、新能源6大行业,选择各细分行业的前20家企业作为重点开发对象,共锁定408 家行业目标客户,并构建近500人的销售+技术+直销铁三角团队,全面进军行业市场直销。

2)正泰在直销领域的一大优势在于:1)以往的经销商体系可以将客户资源进入导入,这也是过去两年正泰着力去做的事情;2)正泰的研发费用规模远高于良信等公司,可以实现较好超越

2.2 经销领域:深耕绑定经销商,泛消费属性下品牌力增强

1)公司拥有480多家核心经销商,2,800多个经销网点。当前,公司正加大渠道深度分销力度、打造10-15个工业超市、为经销赋能发展综合服务商以及股权激励构筑利益共同体等四大措施全面提升渠道竞争力。

2.3 行业集中度提升带来的提价能力是股价的看涨期权,长期持续性需要观察

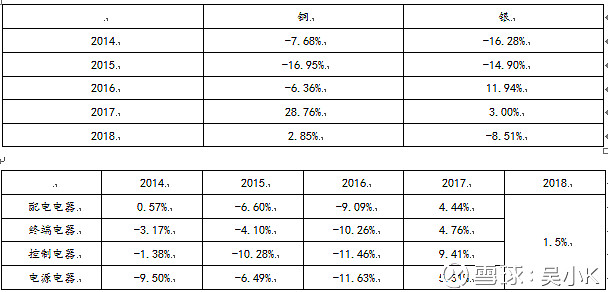

3)1月11号公司发出提价通知,从1月16号开始,公司对主导产品的价格作出上调,上调主要是继电器、接触器、变压器、电容器等产品,涵盖了公司终端电器、控制电器、配电电器等主要产品类型,上调价格幅度区间是2%-10%,提价产品的平均涨幅大约是3%-4%左右。

4)2019年初此轮提价:1)行业下游需求较好(主要是基建和电力);2)面向的主要是昆仑系列,主要是在原有昆仑系列的基础上提价;3)行业集中度提升,公司逐步建立品牌溢价力,有提价能力

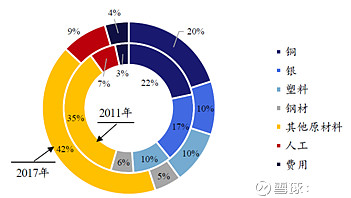

5)在过去两年,以铜为代表的大宗商品价格大幅上涨。在此期间,正泰电器作为龙头企业,凭借较好的品牌粘性,以及适时推出产品升级(新昆仑产品系列),实现了单价的提升。再结合生产效率的提高,公司很大程度上维持了盈利能力的相对稳定。而对于边缘小企业来说,由于缺乏产品提价能力,近两年盈利能力受到很大冲击,从而被迫收缩规模或者退出,从而促使市场集中度提升