可转债投资系列

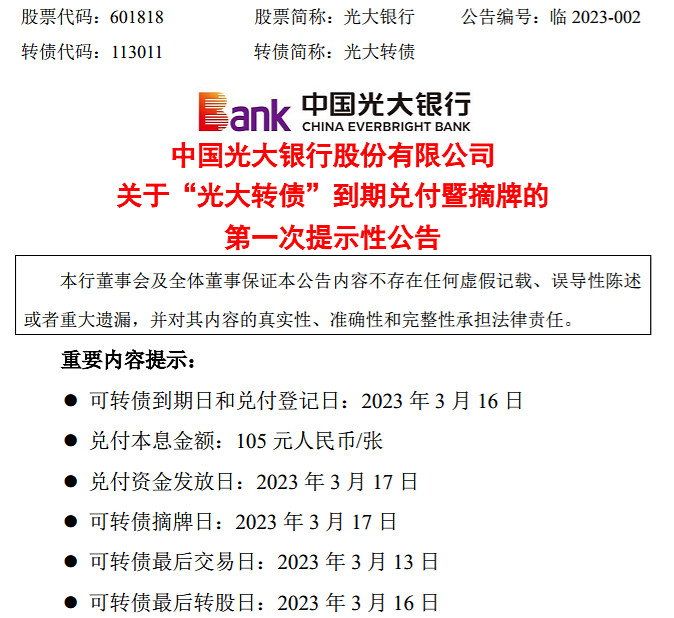

01#光大转债到期

这将是今年以来第一个宣告到期兑付的转债,也是近几年规模最大的一个到期未能强赎的转债。

光大转债2017年发行至今六年,中间经历了2019年的牛市,牛市期间都没能实现转债强赎,那么行情不佳的时候就更难了。

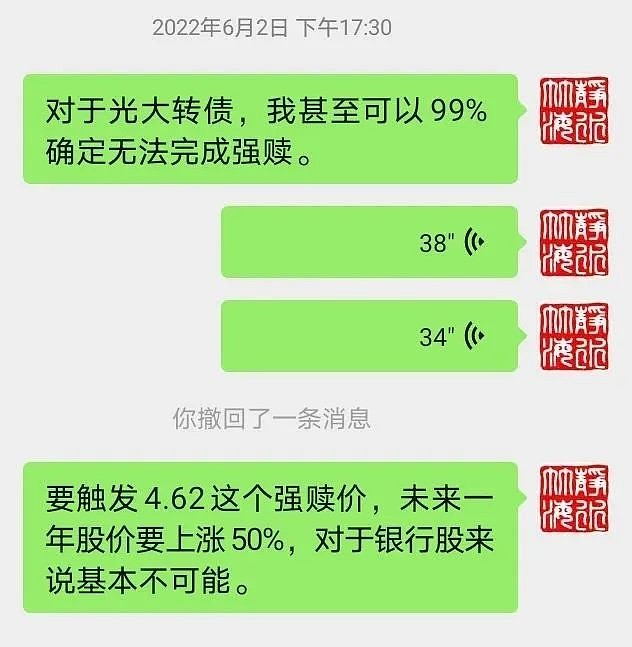

回去看了一下去年还跟一位朋友讨论过光大转债。

那时候我大言不惭的预判光大转债99%确定无法完成强赎,那1%其实是给万一出现的极端大牛市行情。因为银行转债的特性及可转债对下修净资产的要求,注定光大转债一来要想通过下修基本不可能,而要向上拉股价对于这么大盘子的银行股来说其难度也可想而知。

02#可转债生态变化

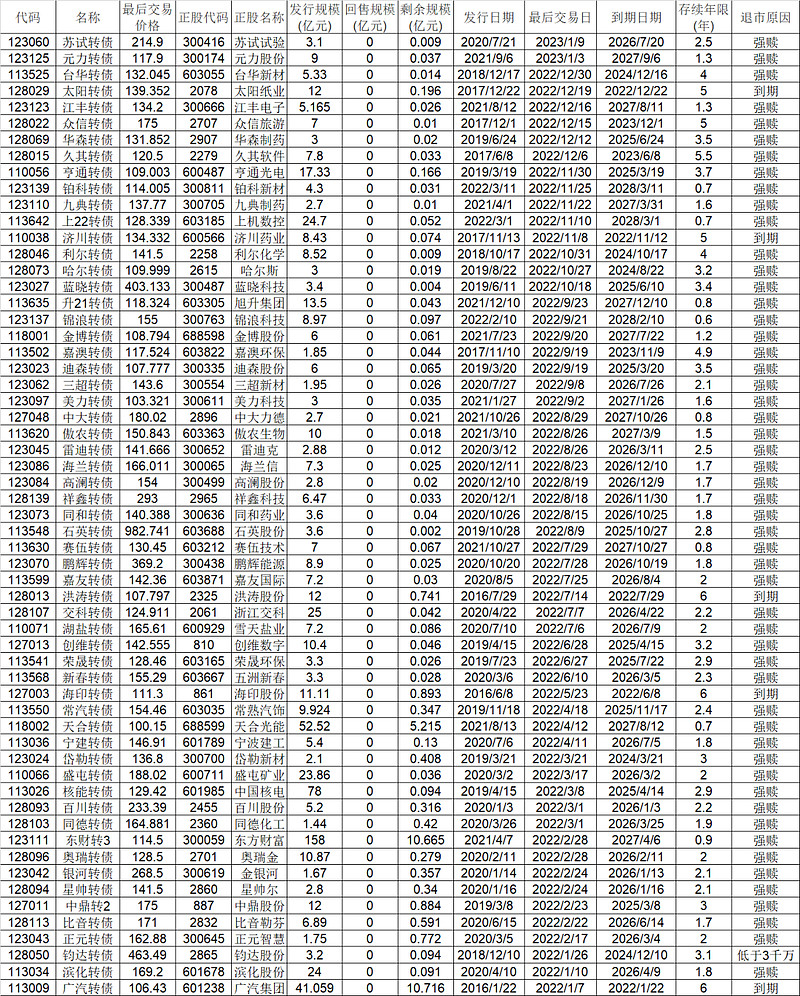

我拉了一下自2022年初以来至今退市转债数据,总共59个转债强赎或退市,而其中54只属于触发强赎后退市,另有五只属于到期兑付退市。

按照过去一年统计数据看,可转债强赎概率是84.7%。

这五只到期兑付的转债分别是广汽转债、海印转债、洪涛转债、济川转债和太阳转债。而严格意义上说,太阳转债还不属于真正意义上的到期兑付,因为太阳转债早在2021年就触发了强赎条款,公司鉴于自己有足够的还款能力以及对未来股价的信心而公告到期都不实施强赎,实际最后交易价格也是落在130以上的。

剩下的四只转债,确实属于无能为力,广汽转债是实在拉不动股价上涨了,而海印和洪涛其实是一心想推动转债强赎,但是因为过去市场行情不佳未能顺利推动强赎,猜测公司后面也联系了一些资本溢价转债转股从而降低到期兑付规模,例如洪涛转债在去年甚至有一段时间通过强拉股价造成转债溢价促成部分转股,这其实也给了很多后来者一种思路。

过去我们一直以为可转债一定要拉到130以上触发强赎价才可以推动转股,可自从见证了洪涛转债的骚操作后,我认识到了只要你一心不想还钱,找点资本付点费用即便是低价也可以实现转股。

济川转债历史上也曾下修过转股价,因为运气好刚好碰到中药炒作而接近强赎价,奈何当时离到期时间太近了,未能触发强赎条款,但就其最终结果来看跟强赎其实差异不大。

今年金禾转债也将到期了,公司同太阳转债一样都是公告到期都不强赎,但最终的路肯定会是和强赎结果差不多,毕竟到期价只有一百多,金禾实业公司现在还得起钱,而正股相信不会跌那么多。关于金禾转债的归宿其实我很久前就预判过了,全文见《金禾转债还能甜多久》。

03#保本线下移

从金禾转债、太阳转债这家到期不强赎的转债,再到广汽转债、海印转债、洪涛转债、济川转债、光大转债这些即便到期也没能力推动强赎的转债,慢慢影响可转债投资生态。

130以下买入可转债不再安全、保本线下降到到期赎回价。

毕竟按过去一年84.7%的强赎概率来说,已经不是所有转债都能顺利实现强赎。过去有些投资者用的可转债双低摊大饼策略,其实都是基于可转债未来大概率会推动强赎而买入的。但是如果未来发生更大规模的可转债不能强赎而是走的到期兑付,那么对于一些初期以120左右买入可转债的投资者来说,看似从120到130还有将近10%的上涨空间,但是一旦变成108到期兑付,那么下跌同样也是10%的空间,风险收益比已经悄然发生变化。

现在不清楚未来可转债行情的走势,毕竟对于大部分公司来说发行可转债的目前其实就是不想还钱,但是在现在融资渠道越来越多,新股发行常态化的趋势下,以往看似保本保收益的一些投资项目,可能也会变成一笔风险投资。

好了,今天就先记录这么多,既是自己对可转债投资策略的复盘和学习,也是跟大家分享一些经验教训,欢迎大佬们批评指正。

04# 重要提示

投资要耐得住寂寞、经得起诱惑、扛得住风险、守得住繁华。

文章仅供学习交流,不代表投资建议和决策,股市有风险、投资需谨慎,据此操作引起的盈亏自负。

欢迎关注《静水竹海》共同研究学习进步。