1、茅台是可以降价的,即使降价,也是白酒龙一,不会失去地位。这不同于LV,LV永远不打折,因为如果他打折,就失去了比格,贵妇们就会没面子,会转而选择依旧逼格满满的爱马仕、香奈儿。

如果觉得飞天档次不够的人,可以选择茅台年份酒、精品。

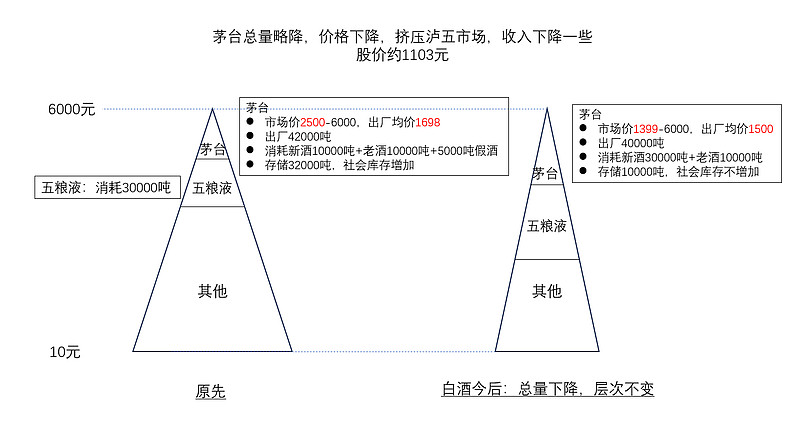

2、白酒的总量会下降的,但层次是不变的,从10元到6000元都有不同的人消费。

3、购买茅台的人,目的永远存在两种:饮用与收藏,收藏是为了未来饮用。

4、每年消费的茅台,既有当年新买的,也有往年收藏的。 最健康的状态是,每年饮用掉的茅台,等于每年新出厂的茅台,不断滚动,不增加社会库存。2016年是一个相对均衡的年份,价格约1100元,出厂2.3万吨,消费量也差不多。但经济发展了8年,大家的购买力提升了,1499基本可以。

5、飞天降至1499,会极大促进消费,如果再降价,会更大促进消费,抢占相当多的原先五粮液和老窖的消费量。

6、降价以后,大家都有正常的购买渠道,假酒也就没了市场。

7、五粮液去年3.8万吨,除了一部分压给经销商,大部分都被消费了,约3万吨,泸州老窖消费约1万吨,这4万吨的市场可以被茅台抢占一部分。

8、未来茅台有两条路:控量保价、保量降价,也可能即控量,也降价。即出厂4万吨左右,终端价格大幅降低,但始终高于五粮液。

9、除了飞天价格不变,其余非标产品要么缩量,要么降价,茅台综合出厂价降低。

10、大致估算下来,未来的健康的销售额(不压货)相比去年,大概降低15%,估值22倍PE左右,当前股价再降低25%左右,约1103元左右,市场情绪上来也许更低一些。