$海天味业(SH603288)$ 昨天发了年报,这里面最重磅的新闻就是他们“隐藏”了部分收入。

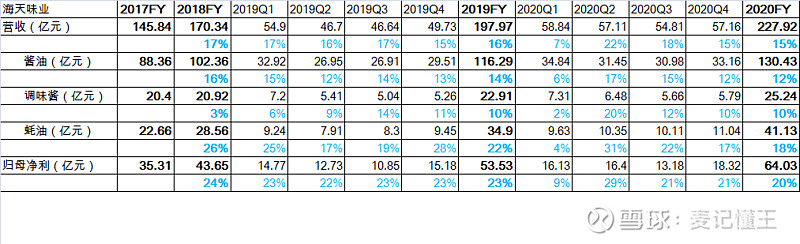

先说运营数据。营收上4季度单季的增速虽然比3季度继续回落,但基本落在了跟19年4季度非常接近的数字,蚝油还有所提速。归母净利润方面4季度增速与3季度持平。全年营收和利润增速对比19年均微降。

实际上我们从更长的时间来看,A股应该没有比海天更稳的了,上市后7年营收增速除了16年外,其余6年都保持在15%-17%之间。这是我在消费品里最喜欢的两类之一:硬刚需型。

营业成本方面,考虑到新会计准则对于运输费的处理在内,增速略高于营收增速。

此外ROE达到了 36.13%,是连续第三年上升,达到了上市以来的最高水平。

重点来了。销售费用的减少比较有意思,原文是“销售费用变动原因说明:主要原因是根据新收入准则,将运费调整至营业成本、促销费冲减营业收入所致。”这里涉及到新收入准则所导致的收入确认:促销费的处理,需要重点讲一下。

给到经销商的促销费是指在产品销售过程中对经销商的返利。举个例子,经销商进货,有时品牌商会给到类似于或10搭1的政策,比如经销商订货10箱可以额外拿走1箱。按照前一版收入准则,这一箱是确认为收入,然后相关费用计入销售费用科目里的促销费的子科目里的,品牌商一般会按照成本价(就是运营费用)折算促销费,这种情况下确认的收入是11箱产品的收入;但是新收入准则下,这一箱对应的成本价的促销费用会直接抵减已经确认的收入,如果促销费相当于0.5箱产品可以带来的收入,那么这种情况下确认的收入是9.5箱产品的收入。

2019年海天味业发生了3.94亿元的促销费,如果按照营收等比例增长计算,大概是4.62亿的促销费用,计算公式为(X-227.92)/3.94=X/197.97。如果将这部分加回,按照同一收入准则下计算,则海天2020年的收入为232.6亿元,增长约17.5%。

当然如果用2019年的收入直接减促销费,计算出来的结果是一样的。

所以这是本篇第一个重要结论:海天味业利用收入准则对利润表的影响,“隐藏”了收入。

至于这么做的原因,我不太清楚,可能是因为隐藏之后也达成了设立的目标,给今年的增速留有一些同比上的余地,也可能是在设立目标时就已经考虑到了新收入准则的变化。

产品策略方面,在20年上市了火锅底料、复合调味料之后,海天正式向颐海、天味开火,同时无添加酱油的上市也在酱油细分赛道上,并成为调味品这个大赛道里,产品线最齐全的公司了,这也和海天的调味品龙头的地位相对应。除了海天外,其他竞争对手更多还是在一两个赛道里精耕细作。这么多产品线,可以充分利用海天在渠道上的优势,形成协同效应的同时,也让其面临更剧烈的竞争。醋和料酒还没起量,又增加了上面的几个新品系列,如果按照起量的就角度判断(至少达到10亿元规模),还有很多工作要做。

这也是本篇的第二个重要结论。布局调味品更多产品线,让海天打开了更多的增长空间,同时也会面临竞争对手的激烈反抗。如果资源倾斜到这些产品线上,利润上可能会有一定的承压。2021年观察海天在产品线策略上的具体执行,应该是一件有趣的事情。

@今日话题 $中炬高新(SH600872)$ $千禾味业(SH603027)$ #2021雪球投资炼金季# #海天味业全年净利润同比增近两成#