$万科A(SZ000002)$ $保利发展(SH600048)$ $华润置地(01109)$

(续)二、商业地产市场分析

1.地价变动情况

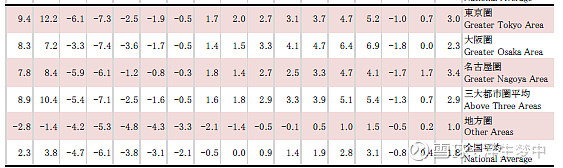

根据日本土地价格统计,2023年日本全国商业地价格平均上涨1.8%。其中,东京圈地区商业地价上涨3.0%,大阪圈上涨2.3%,名古屋圈上涨3.4%,三大都市圈地价涨幅明显高于全国平均水平。

住宅地价格平均上涨1.4%,涨幅略低于商业地。同样,三大城市圈的住宅地平均涨幅也高于地方其他圈域。

总的来看,除2021年外,日本地价已连续7年实现上涨,体现了资金和人口在热点城市的高度集中态势。受此影响,一线城市仍然为全国最高地价地区。

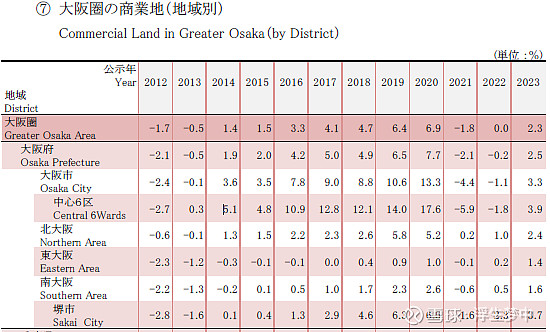

2.主要商圈地价变化

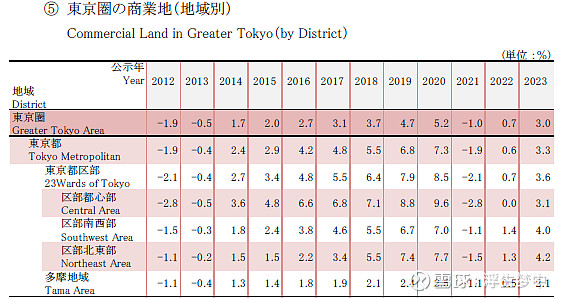

深入分析三大城市的主要商圈地价数据,可以看出2023年的变化趋势。比如在东京23区内,虽然面积较小但人口极为密集的城中区,其商业地价格年涨幅高达3.6%以上,高于东京周边城区和东京都内其它地区的平均水平3.3%,反映了资金对东京中心区域的青睐程度。

而大阪和名古屋等城市也呈现出中心商圈地价涨幅领先的格局。例如大阪中心6区商圈地价上涨达3.9%左右,超地区平均水平2.3%。这种"城市内核"效应依旧存在,商业地价的总体格局暂时没有发生根本变化。

3.商业地产存量市场

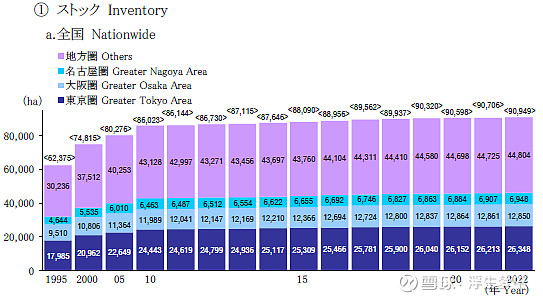

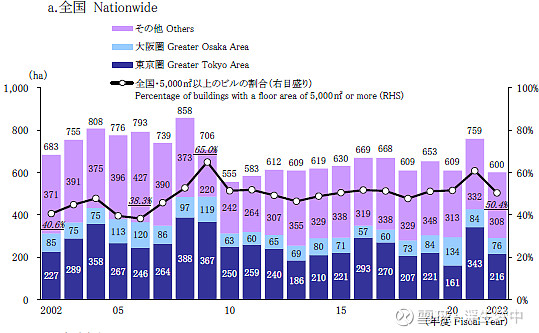

存量方面,从数据可以看出,日本全国商业存量持续增长,从1995年的6.23亿平方米增长到2022年的9.09亿平方米。东京圈一直是最大的存量集中区,2022年达2.63亿平方米,占全国近三成。

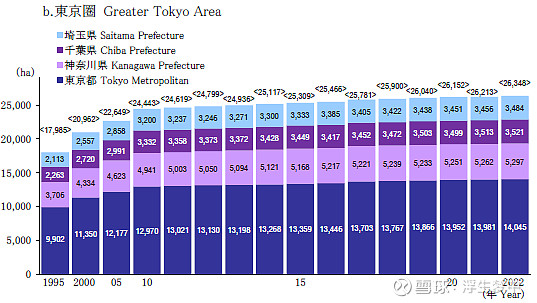

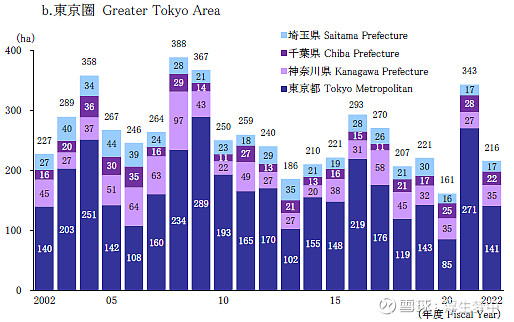

在东京圈内部,东京都是绝对的核心,2022年存量近1.4亿平方米,是第二位神奈川县的近3倍。

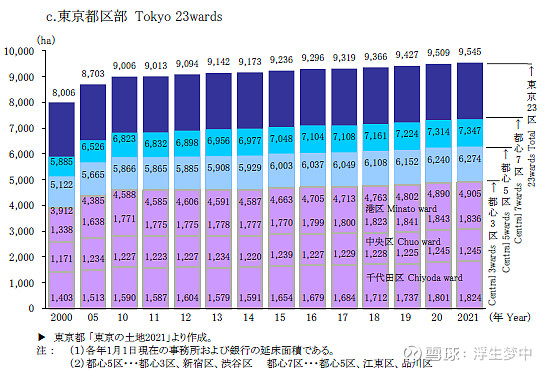

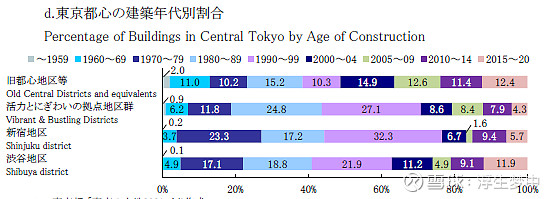

深入到东京23区,从数据可以发现都心3区(千代田、中央、港区)是地理位置最佳、存量最集中的黄金地段,2021年存量近0.49亿平方米,约占23区总量的51.58%。而若将视野扩大到都心5区(外加新宿、渋谷),则存量接近0.62亿平方米,占比达65.26%。可见东京都心区域在整个商业地产市场中的核心引领地位。

另外,从数据能发现一点非常有趣的现象,东京热点占比较高的区域反倒是建于经济滑坡90年代前后的建筑物。报告显示,在旧都心地区等传统中心区,该年代建成的楼已占比27.1%,而在新兴的活力地区该年代建成的楼占比则高达32.3%。上世纪90年代,日本经历了经济与房地产的泡沫繁荣期。大量资金被投入到城市开发和基础设施建设中,导致当年在全国范围内出现了新楼盘建设的高峰。从今天来看,那批90年代建成的物业,使用年限尚未到达完全陈旧的地步,但又正处于经过一定年限后价格下降的"性价比黄金期"。因此,无论是老牌区还是新兴区,这类楼宇均有其存在的合理性。

4.商业地产供给及空置

新增供给数据也呈现出相似的地理分布特征。2022年,东京圈新增办公面积216万平方米,约占全国新增面积的34%。

在东京圈内,东京都单一地区贡献了141万平方米,占比高达69%。从东京都内部来看,传统的都心3区和5区依旧是新增供给的发力重镇,尤其是港区、千代田区以及新宿区等地新增活跃。

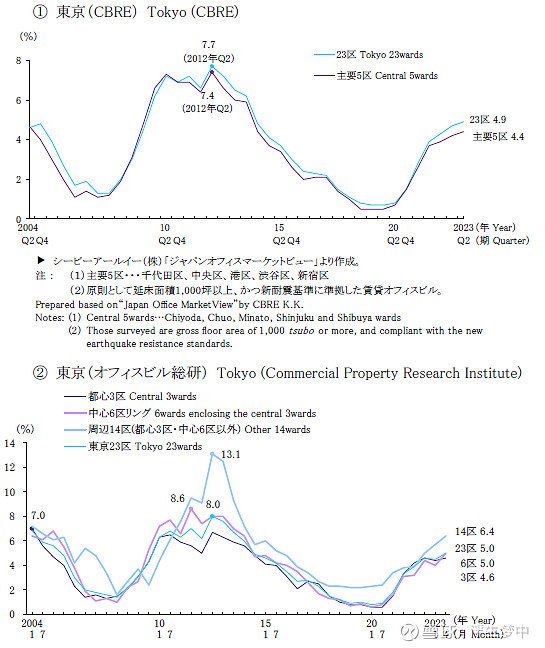

空置率是反映市场供需状况的重要指标。从CBRE的数据看,2023年第二季度,东京23区整体空置率为4.9%,都心5区则更低,仅为4.4%,体现出都心区域的供不应求态势。而从总合研究的分区数据看,除都心3区和中心6区环绕区外,其余14区的空置率为6.4%,与都心区形成了一定对比。

可以看出,办公楼仍然是商业地产投资的主力领域。这主要是由于企业对优质写字楼的刚性需求支撑,特别是在东京、大阪等一线城市,有实力企业对旗舰办公楼的需求旺盛。另一方面,随着日本服务业的持续扩张,对商业综合体、酒店等商业地产的投资需求也在逐年上升。

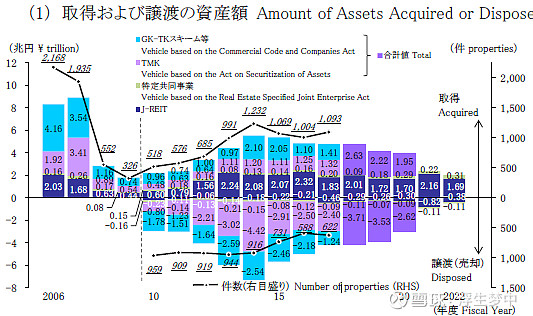

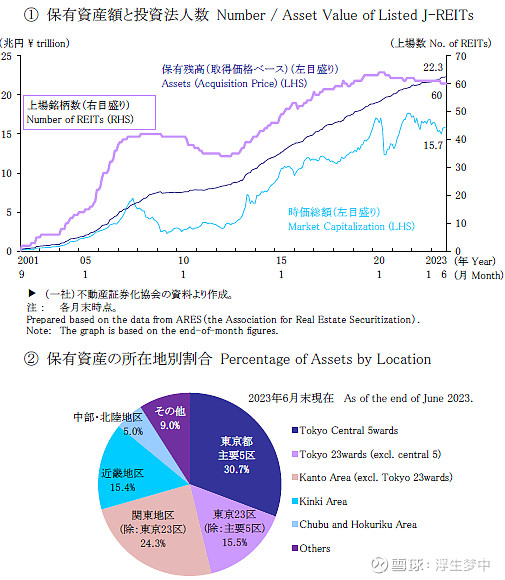

5.商业投资的主体

从投资主体来看,上市房地产投资信托基金(J-REIT)仍是最主要的投资者。

2022年J-REIT的总资产规模达到22.3万亿日元。除了J-REIT外,最近几年保险公司等机构投资者在商业地产投资市场中的活跃度也有所提高,其持有资产的分布主要为东京都、关东地区、京畿地区。

三.地产商企业情况

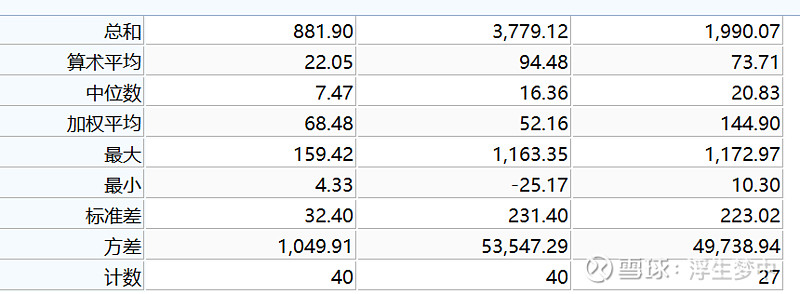

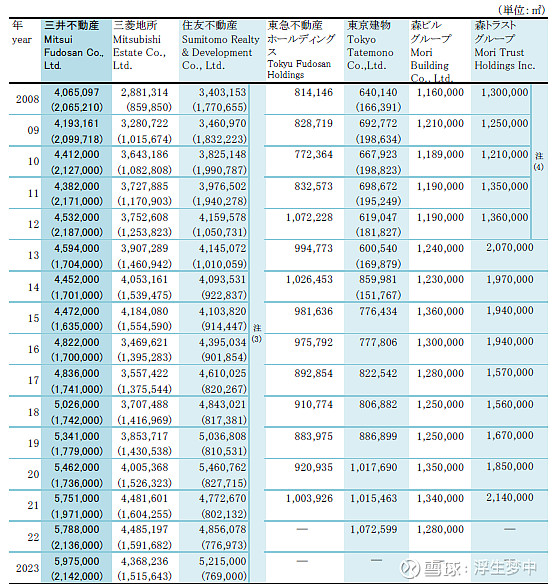

作为整个房地产市场的主力军,地产商的经营情况是否良好,将直接影响到房地产整体情况。统计wind数据显示,日本2023年40家主要房地产上市公司的净利润合计为881亿元人民币,同比增长94.47%,中位数同比增长16.36%,日本头部房地产商2023年总体经营状况总体向好。

净利润排名前三的分别为大和房屋工业、三井不动产、三菱房地产。

从细分领域看,住宅开发仍占据最大营收比重,但近年来租赁事业、商业地产、物流设施等新兴领域营收占比逐渐提高,开发企业的业务结构日趋多元化。

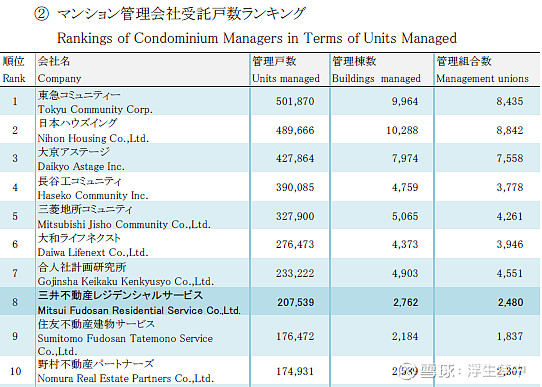

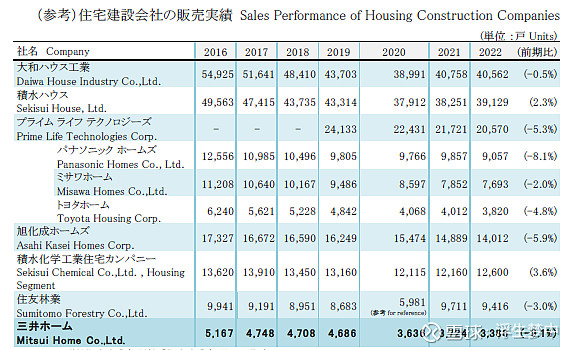

1.住宅管理业务

数据显示,三菱地所、大和房屋、三井不动产管理的住宅户数分别位列第五、第六、第八,高达81万户。

在日本房地产公司中排名第一的,管理50万户住宅,为東急住宅租賃株式会社,是隶属东急集团下属的一家专业租赁公司,设立于2014年。2015年开始整合Tokyu Community Corp.、TOKYU LIVABLE, INC.、Tokyu Relocation Co., Ltd.三家租賃住宅管理事業,拥有如此庞大的物业管理规模,三井不动产的住宅开发、房地产经营、资产规模等各方面实力都应该处于行业领先水平。东急集团是一家总部位于日本东京的大型企业集团。该集团经营业务广泛,涵盖了多个领域,包括铁路、房地产、零售和旅游等。其中,东急铁道是东急集团最著名的业务之一,其铁路网在东京都内覆盖广泛,并在一些城市的铁路和地铁运营中也有涉足。

2.建筑业务

日本地产商大都拥有自己的建筑商,其建筑板块也是自营业务的关键环节,作为建筑商角色,排名第一的为大和房屋旗下大和房屋工业。

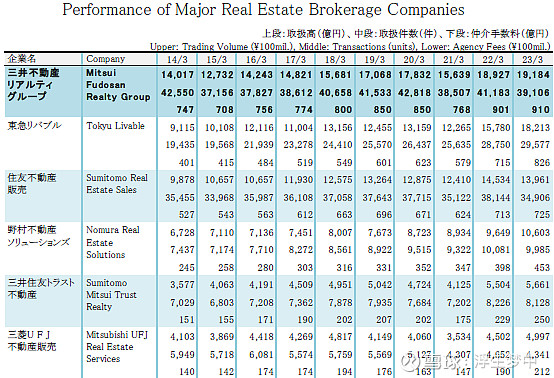

3.中介经纪业务

中介经纪业务在后房地产时代,权重占比较高,其中三井不动产、东急宜居、住友不动产贩售位列日本全国前三名。

4.商业物业租赁业务

服务业对写字楼、物流、商业的需求仍将是商业地产市场的主要驱动力。尽管数字化和疫情期间远程办公的影响,但优质物业的租赁需求依然存在。特别是东京都心区域,对于旗舰级办公楼需求强劲,供求依旧存在缺口。而在大阪、名古屋等二线城市,由于租金相对低廉。三井不动产通过对J-REITs运用,大量利用日本利率低廉的资金,管理着日本全国规模第一的商业地产设施。

日本商业设施销售额排名情况如下:

数据显示,2022年销售额排名前三位的商业设施分别是:

御殿场Premium Outlets(97.6亿日元),由三菱地产和西蒙公司运营,位于神奈川县御殿场市,开业于2000年。

川崎La Zona Plaza(85.7亿日元),由三井不动产运营,位于川崎市,开业于2006年。

大阪Lukua(74.3亿日元),由JR西日本购物中心开发公司运营,位于大阪市,开业于2011年。

(1)规模与分布特征

排名前50位的商业设施销售额从97.6亿日元到27.8亿日元不等,反映出商业设施在规模和知名度上存在较大差异。从区域分布来看,东京、大阪、横滨等大都市圈内的商业设施占据了绝大多数,这与人口和消费水平的高度集中在大城市密切相关。值得一提的是,虽然名古屋是日本第三大城市,但该市只有一家设施(Mozo Wonder City)进入前50强。

(2)运营商格局

三井不动产、三菱地产、西蒙公司等大型开发商在排行榜上占有重要位置,尤其是在折扣卖场(Premium Outlets)领域颇有建树。三井不动产旗下的"LaLaport"系列购物中心共有7家上榜,多分布在东京及周边城市。除上述知名企业外,其他较大型的运营商还包括阪急阪神、东急、高岛屋等。可见,日本商业设施市场由几家头部企业主导,市场集中度较高。

(3)业态多样性

虽然榜单以大型购物中心和折扣卖场为主,但也不乏拥有丰富业态的综合体,如东京滨松町的"东京蒂安蒂"综合购物城、池袋的"Saiai"等。这些集购物、餐饮、娱乐、办公于一体的大型综合体有望受益于年轻人追求"体验式消费"的新趋势。另一个值得关注的潮流是,一些老牌百货商场正在转型为购物中心,以应对电商冲击。

(4)流行病影响

排名历史显示,2020年流行病给商场销售带来了沉重打击,多数设施排名直线下跌,仅个别商业设施如Aeon Mall等由于超市贡献仍能维持较高水平。令人欣喜的是,随着疫情好转,不少设施销售重现升势,预计统计数据2023年涨势将进一步延续。