$建滔集团(00148)$ $建滔积层板(01888)$ 接上文,复盘建滔集团的四个周期。

第一个周期,2005.11-2008.12

2005年6月,铜价开始一路上涨。同时在原油价格带动下,环氧树脂价格也开始上涨。如果之前逻辑无误,那么2005年和2006年建滔业绩应该取得不错涨幅。查询年报可知,2005年业绩同比增长38%,而2006年息税前业绩同比增长47%,在2006年年报的经营评述中,有如下话语:

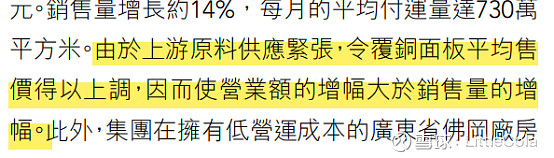

2007年的铜价仍处于相对高位,但建滔的业绩增速降低了。该年覆铜板的EBIT利润上升18%,弱于25%营收的增长。这表明覆铜板的利润率相比去年下降了。我在维普期刊上搜索到了一本名叫《覆铜板资讯》的期刊,找到2007年的一篇文章,查到了如下数据:2006年全国刚性覆铜板销售额,2046594万元,销售面积22980万平米,折算单价为89元/平米;2007年销售额2516718万元,销售面积26663万平米,折算单价为94元/平米,2005年折算单价为78元/平米。2007年覆铜板继续提价,但是利润率却变低了,那原因一定是成本端提价比例更高。

查询主营铜箔的生产厂商诺德股份财报得知,其2006年毛利率为36.12%,2007年毛利率为34.6%,下降了1.5%;而建滔2006年覆铜板的息税前利润率为22.7%,2007年的为17.5%,下降了5.2%。根据以上数据我推测,只有在铜价上涨过程中,覆铜板行业才会获得超额利润,一方面是因为随着铜价上涨,覆铜板可以不断借故提价;另一方面,铜价上涨过程中,以前进货的原材料库存价格较低,按先进先出的会计原则,用这批存货制成的成品毛利率会变高。

虽然2007年业绩仍然维持着双位数增长,但股价在该年10月份便开始抢跑下跌,似乎预期着接下来有什么不好的事情发生。果然紧随其后的是铜价的下跌,继而是2008年的业绩下跌。不得不感叹资本市场果真是嗅觉灵敏。所以,不要什么时候都觉得市场错了,市场比大多数都认为的聪明,随时保持敬畏之心!

通过对第一个周期的历史复盘得知,当铜价进入上涨周期后,铜箔跟着不断提价,接着传导至覆铜板,在提价的过程中,利润率不断走高,进而业绩开始上涨。股价对于业绩的反应会有一定的提前量,特别是在顶部的时候。股价倾向于先于铜价下跌而下跌,这或许是在上涨过程中由于情绪化效应将股价推升至不太合理的高位所致。

另外一方面,业绩和股价上升最为迅猛的过程是在铜价的上升过程,当铜价处于稳定过程中时,即使铜价不降,利润率仍然可能下降至正常区间,其原因在于原材料价格稳定后,购买原材料时付出的价格也相对较高,加工成成品后的利润率自然下降。

第二个周期:2009.2-2015.9

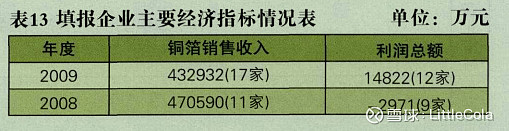

第二个周期始于全球金融危机开始复苏的2009年。2009年,建滔年报显示,覆铜板销量增长4%,但是营业额下跌10%,说明覆铜板销售价格2009年较2008年是更低的,但覆铜板的息税前利润却大幅增长28%。2009年PCB行业产值同比双位数下降,但该年行业中铜箔企业的利润却同比大涨。

主要原因是2008年四季度,铜价暴跌,铜箔企业库存高企,造成亏损。2009年铜价上升,这部分库存在2009年变成成品卖出后,毛利率相当高。建滔旗下的建滔铜箔,在中国的市占率也是第一位,体量不小,这部分利润转移到覆铜板中去拉高了当年覆铜板利润。

2010年,全球经济在各国政府的刺激下彻底复苏,使得前两年被压抑的各种需求爆发。该年PCB产值同比大幅上涨27%。PCB的强烈需求推升了对覆铜板的需求,而铜价从2019年初一直不停涨到了2011年,原材料上涨推动覆铜板提高价格。从化工业务中取得高利润率可推测,该年不止铜涨价,覆铜板另外两种原材料玻纤布和树脂价格应该也上涨了。

建滔集团又再次进入了供需两端同涨的完美区间。该年建滔的覆铜板业务、PCB业务、化工业务均取得不俗成绩,净利润大涨57%,股价也如2007那波开始气势恢宏的大涨。

2010年行业期刊上的下面这段文字记录了当时各大原材料涨价的情况。

2011年,PCB产值同增5.5%。但覆铜板行业与2010年相比却判若冰火。在CCLA发布的《2011年中国大陆覆铜板行业调查统计分析报告》中如下写到:

“与2010年出现的我国覆铜板发展史上少有的景气年份相反,2011年成为我国覆铜板发展史少有的不景气年份,两年度行业运行状况判若冰火。覆铜板的市场需求萎缩1成,报告企业的产能利用率都很低 ,尤其是挠性和金属基覆铜板的产能利用率仅有4成、3成多,纸基覆铜板为7成 ,玻璃布基覆铜板稍好,也只有近8成。各类覆铜板总产量同比减少6.8% ,总销量同比减少1成 ,总销售收入减少约5% ,进出口量同比分别减少近2成和1成 ,可比企业主营业务收入 微增了4.7% ,而利润总额却大幅下降了26.7% ,主营业务收入利润率只有5.6% ,比上年降低了2.4个百分点,2011年覆铜板行业平均只是一个微利行业,其中有多家报告企业亏损运行。”

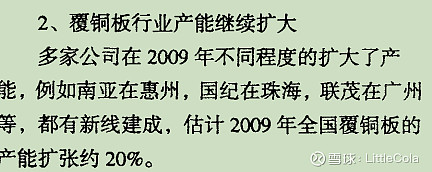

2011年,PCB产值同比增长,可覆铜板缘何销量下跌。其原因我推测是2010年下游PCB企业担心覆铜板等原材料涨价不休,加大了库存的采购,导致2011年处于库存的消化阶段,从而需求减少。而产能利用率变低,一则是因为需求减少,二则是因为2009年开始的覆铜板景气周期刺激了大量新产能的扩建,这部分产能在2011年陆续释放,恰好赶上下游需求萎靡,造成产能利用率低。关于产能的扩建有以下记载作为佐证。

2011-2015年,PCB产值原地踏步。铜价及其他材料价格一路下行,对覆铜板行业而言,这段时间属实有点“垃圾时间”的无聊感。CCLA发布的《十二五期间我国覆铜板产业规模变化分析》对十二五期间覆铜板行业发展的概况做了总结。其主要内容可概括如下:

1.中低端覆铜板产能过剩加剧,2015年产能利用率只有65%,产能严重过剩。

2.持续显现出量增价跌的趋势,运行态势艰难。十二五期间,覆铜板销量以7.35%的平均速度增长,但销售收入的平均增长速度为-0.5%。

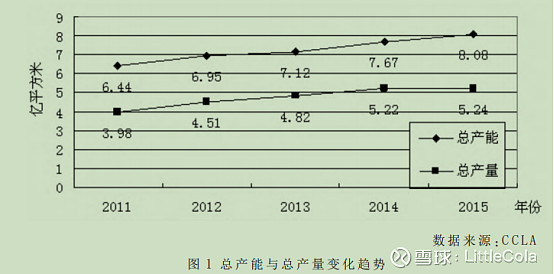

小结:从下图可以看出,2011年以前,除了因金融危机影响的2008、2009年,覆铜板销售收入的增幅一直大于销量的增幅。但2011年以后,变成了销售收入的增幅小于销量的增幅,这表示销售单价在持续下跌。造成此现象的直接原因即是产能过剩导致的低价竞争所致。

虽然这五年对于覆铜板行业来说颇为困难,却给我们提供了一个观察建滔集团在行业低迷期表现的绝佳时机。财报显示,建滔集团在这五年稳定盈利,业绩表现平稳,三大业务的EBIT利润基本稳定在45±5亿之间,这段历史有助于我们对建滔在周期底部的业绩水平做出预测,从而掌握合适的安全边际。

行业的低迷在2016年终于告一段落,后面两个周期的分析,我们下篇文章见........

内容也会发布在鹅厂同名号,欢迎大家前往