2023年 9月 14 日我曾以 10.1港元价格小仓位买入德昌电机控股(hk0179),后于 2023 年 12 月 28 日以 12.2港元卖出。卖出原因是,腾讯当时因为游戏新规大跌至 270 港元每股,比较了下,觉得270的腾讯是个不错的机会,遂卖出德昌加仓腾讯,回过头看,此笔操作还算成功,腾讯今日股价为 307 港元,德昌卖出后最高冲高至 13 港元,之后开始回落。今日我以 10.4港元的每股价格再次介入德昌电机控股。

德昌电机控股严格来说并非一家传统意义上优质的公司,其主营业务为汽车用微电机,产品技术含量低,壁垒不深。德昌电机是全球第二大微电机生产商,有一定的规模优势。微电机的原材料主要是钢、铁、铜、铝、银等金属及塑料件。德昌电机对上游没有议价能力,只能接受不断波动的市价,其毛利率会跟随金属价格波动而波动,呈现不稳定态势。其下游为整车厂及大的一级供应商,车厂家大业大,德昌对其同样没有议价能力,当原材料成本上升时,只能转嫁部分成本给下游。虽身处苦逼行业,但德昌的家族管理层尚算兢兢业业,几十年来稳步发展,营收不断增长,但是利润至今仍未突破 2019 年的高点。

投资德昌电机的逻辑主要如下:

1.全球汽车产量疫情后逐步恢复,2023年数据为 8980万台,同比增长 5%。中国汽车产量超过 3000 万辆,创出历史新高。中国人均汽车拥有量与成熟经济体相比还有很大差距,且随着人口众多的亚洲发展中国家的逐步崛起,全球汽车产销量保持缓慢增长是大概率事件。德昌电机作为汽车产业的供应商,直接受惠于汽车产量的增长。

2.新能源汽车的渗透率不断升高。新能源汽车相比传统燃油车,会使用更多的微电机,以增强其在智能化、电动化、豪华性等方面的竞争力。比如新能源汽车上的电动门把手、电池冷却系统、车机屏幕的旋转和移动等都增加了微电机的使用量。汽车之家数据显示,电动尾门、电动座椅调节、电动门把手、方向盘电动调节等电动化舒适性配置,在各个价位区间的车型上,新能源的渗透率均显著高于传统燃油车。随着新能源车销量的增长,微电机的需求量会同步增长。

3.豪华及舒适性配置向更低价格车型下沉。电动尾门、电动天窗、电动座椅、电子手刹等传统豪华车上才有的配置逐渐普及到中低档车型,由于中低档车型销量远大于豪华车销量,这类舒适性配置的下沉势必带来更多微电机的需求量。国内 15-30 万价位车型占总销量 30%以上,绝大部分电动化舒适性配置在这个价位区间的车型上,渗透率还未达到 50%,在可见的将来应该会迅速提高。 占总销量 40%的 8-15 万车型也会越来愈多的配置更多电动化设备。新能源时代,由于不再有燃油发动机的壁垒,车厂卷的方向越来越偏向舒适性和豪华型,这带来了电动化配置的下沉,能给微电机的需求量带来一定的增长。

4.欧美新能源车的渗透率已经开始不断上升。2019年全球每卖出 9 辆车,其中才有 1 台新能源,而如今只要卖出 6 台车其中就会有1台新能源。海外对微电机的需求也会有一定增长。

5.估值具有安全边际。德昌电机的估值较低,是一只标准的“双五”股票,即市净率≤0.5,市盈率≤5,roe在历史上很多年能做到10%左右,但近几年由于毛利率走低,roe降低至 6%,未来几年roe回升的概率很大。 总的来说,德昌电机是一家有着长期经营历史,财务尚算稳健,近期成长确定性高,分红稳定,增速一般的公司。但目前估值低廉,这是这家公司具备一定投资价值的主要原因。经过搜索,我发现近两年已经没有券商分析师跟踪德昌电机控股,这更增加了我对这只股票的兴趣。

估值:

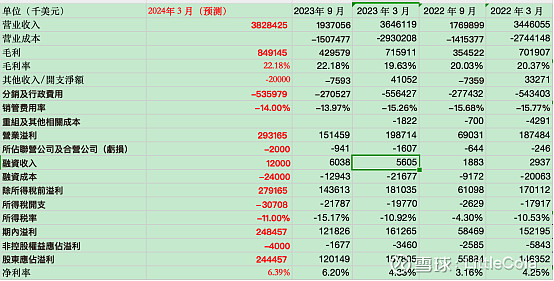

最近一期三季报,管理层预期本年度营收以中等个位数增长,约 5%-7%。按照该指引,结合历史数据,进行一下利润测算。

得出2023-2024年度利润约为 2.44亿美元。考虑到新能源车渗透率的迅速增加,给净利润取 7%的增速应足够保守,则 2026年净利润有望达到2.8亿美元。给予保守的 8-10 倍估值,则合理市值约为22亿美元到 28 亿美元,取个中间值即 25 亿美元,对应目标股价为 21港元。今天收盘市值为 12.5亿美元,收盘价为 10.4港元每股,刚好为合理价值的一半,有较大安全边际。

交易计划:在 13 亿美元市值以下,买入最多 8%持仓。

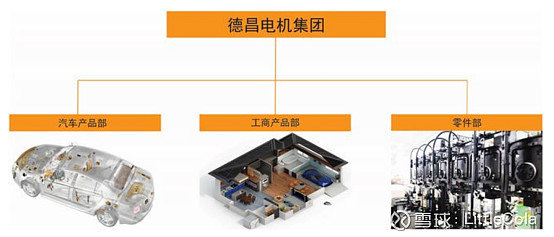

附:德昌电机业务结构